Burton Malkiel uważa, że indywidualni inwestorzy powinni skoncentrować się na eliminowaniu popularnych błędów, których popełnianie oddala ich od osiągania inwestycyjnych celów. Pierwszym krokiem jest zidentyfikowanie tych błędów. Dlatego kontynuuję przedstawianie dwudziestu powszechnych błędów inwestycyjnych. Zaczynamy drugą połowę listy.

Odkładanie zbyt małych ilości pieniędzy. Ten punkt wzbudza wiele kontrowersji ponieważ wiele osób zakłada, że osoby udzielające takich rad nie zdają sobie sprawę, że część ludzi nie odkłada na emeryturę wystarczających środków dlatego, że nie pozwala na to ich sytuacja materialna. To jednak oczywiste, że powyższa wskazówka odnosi się do ludzi, którzy mogą wygospodarować w budżetach domowych więcej środków na oszczędzanie. Inwestorzy mają ograniczoną kontrolę nad osiąganymi stopami zwrotu. Dwie kwestie, nad którymi mają dużą kontrolę to koszty inwestycji i wielkość środków, które trafiają na rachunek inwestycyjny. Zwłaszcza w dobie niskich stóp procentowych, niskich rentowności i niskich stóp zwrotu na rynku akcyjnym zwiększenie wpłat na rachunek inwestycyjny może być najlepszym sposobem na zrealizowanie celów inwestycyjnych, na przykład zbudowanie zabezpieczenia emerytalnego.

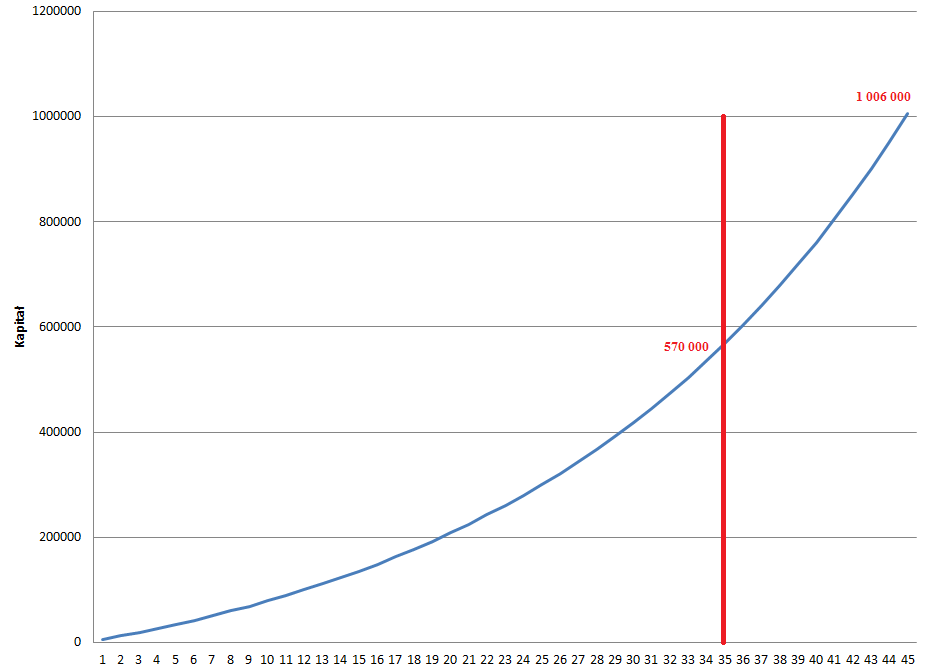

Warto w tym kontekście podkreślić znaczenie wczesnego rozpoczęcia budowania oszczędności emerytalnych. Wielu młodych ludzi odkłada tę decyzję do czwartej dekady życia a nawet na później mimo, że znajdują się w relatywnie dobrej sytuacji materialnej. Dobrze jest więc pamiętać o znaczeniu dodatkowej dekady oszczędzania i inwestowania w kontekście budowania zabezpieczenia emerytalnego. Wykres powyżej pokazuje krzywą kapitału dla osoby odkładającej 500 zł miesięcznie i osiągającej w miarę optymistyczną 5% stopę zwrotu rocznie. Jak widać, wydłużenie okresu oszczędzania z 35 do 45 lat ma olbrzymie znaczenie dla zbudowania zadawalającego kapitału emerytalnego.

Brak rebalansowania portfela. Analityk Morningstar ma na myśli konwencjonalny portfel inwestycyjny ze stałym udziałem poszczególnych klas aktywów – na przykład portfel 60/40 czyli składający się w 60% z akcji i 40% z obligacji. Zasady zarządzania takim portfelem zakładają jego coroczne rebalansowanie, tak by każdy rok zaczynać z alokacją 60/40 i by nadzwyczajne wzrosty albo spadki, na którymś z rynków nie zmieniły istotnie struktury portfela. Można więc rozszerzyć tę regułę do zdyscyplinowanego trzymania się wybranej strategii i unikania błędu polegającego na odchodzeniu od strategii pod wpływem krótkoterminowych ruchów na rynku. Na przykład, jeśli inwestor założył określone comiesięczne wpłaty na rachunek to powinien trzymać się tej zasady zarówno w czasie bessy (gdy wpłacanie pieniędzy na spadający rynek może być emocjonalnie trudne) jak i w czasie hossy (gdy może przyjść pokusa zwiększenia wpłat).

Ignorowanie znaczenia podatków. Wielkość zobowiązań podatkowych to jeden z czynników, nad którymi inwestor może mieć sporą kontrolę. Dla polskiego inwestora kluczowe znaczenie może mieć w tym wypadku korzystanie z rozwiązań prawnych, które oferują (pod pewnymi warunkami) zwolnienie z podatku dochodowego – mam na myśli IKE i IKZE. Oszczędności podatkowe w przypadku IKE mogą być naprawdę duże: dla inwestora wpłacającego co roku maksymalną kwotę (12 165 w 2016 roku) i oszczędzającego 40 lat przy optymistycznych stopach zwrotu na poziomie 5% rocznie korzyści podatkowe wyniosłyby ponad 325 tysięcy złotych (kapitał na koniec okresu w wysokości 1 543 000 przy 1 217 000 na opodatkowanym rachunku).

Brak funduszu awaryjnego. Przyznam szczerze, że od jakiegoś czasu zdumiewa mnie fakt, że sporo moich relatywnie dobrze zarabiających znajomych nie ma odłożonych pieniędzy w formie łatwo dostępnego funduszu awaryjnego. Większość doradców finansowych utrzymuje, że powinno się posiadać fundusz awaryjny pokrywający przynajmniej kilkumiesięczne wydatki (część doradza kwotę odpowiadającą 6 do 12 miesięcznym wydatkom). Fundusz awaryjny zabezpiecza przed koniecznością wycofywania pieniędzy z rachunku inwestycyjnego w niekorzystnym momencie – na przykład w rynkowym dołku. To o tyle istotne, że gorsze okresy na rynku akcyjnym (bessy) i gorsze okresy na rynku pracy (zwolnienia) występują w mniej więcej tym samym czasie. Fundusz awaryjny zabezpiecza więc przed ewentualną koniecznością wychodzenia z rynku w najgorszym z możliwych momentów.

Ignorowanie kosztów w funduszach rynku pieniężnego. To chyba najbardziej specyficzna pomyłka na liście Russela Kinnela. Analityk twierdzi, że inwestorzy mają skłonność do ignorowania kosztów w funduszach rynku pieniężnego i gdy tylko wzrosną stopy procentowe wiele firm zarządzających takimi funduszami podniesie opłaty za zarządzanie. Rozszerzyłbym więc tę pomyłkę do ignorowania istotnych szczegółów w charakterystyce produktów inwestycyjnych. Ukryte prowizje i opłaty z pewnością można zaliczyć do tej kategorii.

Ciąg dalszy nastąpi…

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W uzupełnieniu tej przepieknej modelowej hiperboli z wyobrażenia naszego umysłu stacjonarnych zarobków rodem z lokaty bankowej /nie mogłem się oprzeć 🙂 /

coś bardziej rzeczywistego czyli róznica miedzy wcześniej postępującymi zarobkami vs. póżniejszymi na przykładzie DJ przy tym samym procentowym rocznym zwrocie.

Kolejność ma znaczenie , a przykład nie zawiera wszystkich możliwych ścieżek mających wpływ na to ,że hiperbola może być nie taka oczywista .

Wystarczy dodać do modelu z 2 parametry np. wczesny spadek vs. późniejszy i ilość kombinacji rośnie i końcowy efekt zależy bardziej od szczęścia , a nie podobnego zwrotu .

Myślę ,że jest to warte uświadomienia bo raczej wiekszość prezentuje jedynie tę idealną /równą dla wszystkich/ hiperbolę procentu składanego w kontekście rynku.

Ciekawe czy twórców np. OFE też pociągał taki ideał na początku? 🙂

dgestaltu.com/2013/08/sequence-of-returns-in-not-particular-order-savings.html/

Jeszcze jeden bardziej wyrazisty przykład "emerytalny".

Oczywiście wszystko w kategoriach wystrzegania sie wpływu hiperbol na nasz umysł 🙂

gestaltu.com/2013/11/path-dependency-financial-planning-retirement-edition.html/

@ Pit65

Na swoje usprawiedliwienie mam tylko to, że chciałem się skoncentrować tylko na pokazaniu korzyści z wydłużenia okresu oszczędzania. Wybrałem więc praktycznie najprostszy przykład, który je pokazuje.

Masz natomiast rację, że te emerytalne hiporbole tworzą pewien idealistyczny obraz oszczędzania/inwestowania i mogą wzbudzać nierealistyczne oczekiwania. Dobrze byłoby znaleźć sposób na zachęcanie ludzi do emerytalnego oszczędzania a jednocześnie realistycznie pokazujący blaski i ciecie takiego oszczędzania (na przykład scenariusz bessy w ostatniej dekadzie).

OK. Nie zawsze można zawrzeć wszystko nie powinieneś się usprawiedliwiać, ale skoro zobaczyłem taki powszechnie występujący w środowisku wykres to uznałem za zasadne go dookreślić w kontekście rynku bo w zasadzie mało kto to robi zadawalając się względną prostotą modelowego procentu składanego bo przemawia do wyobraźni .

Taki tyci subpunkt do tych 20, których należy się wystrzegać , skoro tytuł tak sugeruje.

To jest dobre.

Czyli tak jak myślałem . Dopiero po 2017-2020 B & H

http://gestaltu.com/wp-content/uploads/2013/08/sec_bull_bear.png

Inflacja uruchomiona /Trzeba zniszczyć zadłużenia/ Najpierw gold potem ,,stock ,,-i

5-ta fala w Grund Super -Cykle