Najnowszy list kwartalny firmy inwestycyjnej GMO w interesujący sposób podkreśla ważną zasadę w inwestowaniu: nie każda inwestycyjna porażka jest wynikiem pomyłki.

List składa się z dwóch części. W pierwszej części Ben Inker wyjaśnia dlaczego strategia alokacji aktywów oparta na wartości pozostaje rozsądnym podejściem inwestycyjnym mimo faktu, że ostatnie pół dekady było bardzo rozczarowujący dla stosujących tę strategię inwestorów. W drugiej części Jeremy Grantham wyjaśnia jako doszło do tego, że kilka lat temu fatalnie pomylił się prognozując hossę na rynku surowców, zwłaszcza metali.

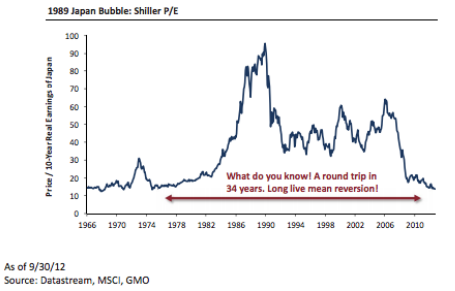

Ben Inker opiera swoje przekonanie na założeniu, że długoterminowa atrakcyjność strategii inwestowania w wartość (czyli kupowania nisko wycenionych spółek albo klas aktywów) opiera się na nadmiernej względem fundamentów zmienności na rynkach finansowych. Tę nadmierną zmienność pokazał ponad 30 lat temu Rober Shiller na przykładzie rynku amerykańskiego. Inker uważa, że skoro nie ma podstaw do stwierdzenia, że na rynkach doszło do strukturalnego przełomu i ciągle są nadmiernie zmienne relatywnie do fundamentów to w długim terminie inwestowanie w wartość powinno zachować swoją skuteczność.

Zarządzający w ten sposób podsumował dylemat związany z inwestowanie w wartość: Strategie oparte na wartości to ryzykowne przedsięwzięcie, zwłaszcza jeśli zarządza się pieniędzmi klientów. Czynniki generujące powrót do średniej nigdy nie są specjalnie silnie co oznacza, że zarówno ceny aktywów jak i ich fundamenty mogą przesuwać się w nieoczekiwanym kierunku przez irytująco długie okresy czasu. Powyższe zjawisko umożliwia cenom aktywów finansowych istotne rozejście się z ich wartością fundamentalną. Prawda jest taka, że najbardziej ekscytujące okazje na powrót do średniej powstają wtedy gdy niewłaściwie wyceniane aktywa stają się jeszcze bardziej niewłaściwie wyceniane, zanim w końcu powrócą do średniej. To jest paradoks inwestowania w wartość. Najlepsze okazje inwestycyjne pojawiają się wtedy gdy klienci odwrócą się od podejścia zarządzającego. Mogą pojawić się wtedy gdy sam zaczyna kwestionować swoje podejście.

Inker poruszył problem bardzo często ignorowany przez początkujących inwestorów. Istnieją silne emocjonalne czynniki, które pchają inwestorów do określonych funduszy, spółek czy aktywów w najgorszym możliwym momencie. W dużym uproszczeniu są to atrakcyjne wyniki inwestycyjne, optymistyczny sentyment rynkowy i wynikająca z nich łatwość stosowania danej strategii. Inwestorzy kupują akcje na przysłowiowej górce bo właśnie wtedy kupowanie akcji wydaje się oczywiste: ceny rosną, media biznesowe są pełne dobrych wiadomości a posiadanie akcji sprawia emocjonalną przyjemność. W dołku bessy większość inwestorów odczuwa niemal fizyczny ból na myśl o zalogowaniu się na rachunek maklerski, media biznesowe są pełne czarnych scenariuszy. Wejście na rynek wymaga sporej determinacji.

Z emocjonalnego punktu widzenia podobnie wygląda sytuacja z popularnymi strategiami inwestycyjnymi – zarówno wartość jak i momentum mają historycznie irytująco długie okresy słabszych wyników. Każde sensowne podejście inwestycyjne ma okresy, w których staje się bardzo mało atrakcyjne. Inwestorzy kwestionują ideę geograficznej dywersyfikacji gdy lokalny rynek spisuje się wyraźnie lepiej niż rynki zagraniczne. Taka sytuacja ma miejsce na amerykańskim rynku akcyjnym gdzie wielu inwestorów wyrzuca sobie, że zdywersyfikowali swój portfel na przykład o rynki wschodzące, które mają za sobą słabszy okres. Ten sam problem może także dotyczyć inwestowania pasywnego – w sytuacji gdy jeden segment rynku (na przykład FANG – Facebook Amazon Netflix Google jako liderzy nowych technologii) spisuje się wyjątkowo dobrze inwestorzy zaczynają kwestionować ideę inwestowania w szeroki rynek.

Jak wspomniałem druga część listu kwartalnego poświęcona jest inwestycyjnej porażce, która okazała się błędem. Jeremy Grantham rozlicza się w niej ze swoje prognozy hossy na rynku surowców z 2011 roku opartej na idei zmiany paradygmatu czyli przekonaniu, że tym razem będzie inaczej. Zanim czytelnicy lekceważącą zignorują kolejnego naiwniaka, który dał się nabrać na „nowy wysoki poziom cen uzasadniony trwałą zmianą sytuacji rynkowej” pozwolę sobie przypomnieć, że Grantham wyrobił sobie reputację w sektorze inwestycyjnym ostrzeganiem przed takim myśleniem.

W gorącej fazie bąbla technologicznego, w 1999 roku, Grantham opublikował na przykład wykaz 28 baniek spekulacyjnych i podzielił je na te, które zakończyły się przebicie bąbla i powrotem do średniej i na te, które zakończyły się nowym wysokim poziomem cen. Wszystkie 28 pozycji trafiło do pierwszej grupy. Tak więc Grantham z całą pewnością był inwestorem i analitykiem świadomym zagrożenia związanego ze zbyt szybkim zakładaniem, że tym razem będzie inaczej.

Za GMO

Mimo to analiza danych makroekonomicznych i sektorowych przekonała go w 2011 roku, że rynek surowców znalazł się w nowej rzeczywistości: rosnącego popytu i znajdującej się pod trwałą presją podaży. Zarządzający przyznaje, że tak jak szefowie największych globalnych firm wydobywczych dał się nabrać Chinom i uwierzył w trwałość popytu generowanego przez napędzany kredytem inwestycyjny program stymulacyjny. Ten fakt także warty jest podkreślenia ponieważ Grantham, podobnie jak i jego współpracownicy z GMO, przez ostatnią dekadę pozostawali raczej krytyczni w ocenie działań stymulacyjnych banków centralnych w USA, Europie i Japonii. Dochodzę do wniosku, że stosunkowo wielu krytyków bąbla kredytowego w państwach rozwiniętych kompletnie przegapiło fakt, że przynajmniej w ostatnich ośmiu latach chiński „cud gospodarczy” opierał się na tej samej sztuczce. Przez umiejętność przyznawania się do pomyłek Grantham pokazuje, że każdy inwestor może mieć słaby punkt, nawet w dziedzinie, która uchodzi za jego mocną stronę.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"(…) dał się nabrać Chinom i uwierzył w trwałość popytu generowanego przez napędzany kredytem inwestycyjny program stymulacyjny." – jak najwięcej Misesa, jak najmniej Keynesa. Pomyłek będzie mniej.