W poprzednim tekście pisałem o problemach funduszu Billa Ackmana związanych z katastroficzną przeceną akcji Valeant. Cena akcji farmaceutycznej spółki spadła o 90% w ostatnich ośmiu miesiącach.

Amerykański rynek akcyjny ma jeszcze jednego negatywnego bohatera – jest nim działająca w sektorze energii odnawialnej (głównie panele słoneczne) spółka SunEdison. Akcje tej spółki straciły od szczytu z czerwca 2015 roku około 99% a sama spółka znajduje się na krawędzi upadłości. Valeant i SunEdison mają dużo więcej wspólnego niż katastroficzny spadek cen akcji w ostatnich kilku miesiącach. Jim Cramer z CNBC nazwał w ubiegłbym roku SunEdison „Valeant-em energetyki słonecznej”. Wtedy obydwie spółki należały do najbardziej popularnych walorów na amerykańskiej giełdzie. To stwierdzenie jest równie trafne teraz, gdy obie spółki znajdują się w tarapatach (choć trzeba wyraźne zaznaczyć, że Valeant przynajmniej na razie jest zyskowny).

Przynajmniej trzy cechy sprawiają, że historie Valeant i SunEdison są do siebie podobne. Obydwie spółki opierały się na agresywnej, kontrowersyjnej sprawozdawczości finansowej, która pokazywała sytuację operacyjną i finansową spółek w korzystnym świetle. Model biznesowy obydwu firm bazował na agresywnych akwizycjach finansowanych długiem, które wydawały się tworzyć ogromną wartość dla akcjonariuszy, i które były podawane jako powód premii z jaką wyceniane były obydwie spółki. Po trzecie, obydwie spółki należały do ulubieńców funduszy hedge i najpierw ciągnęły w górę wyniki kilku znanych funduszy a w ostatnich miesiącach zdołowały wyniki tych funduszy.

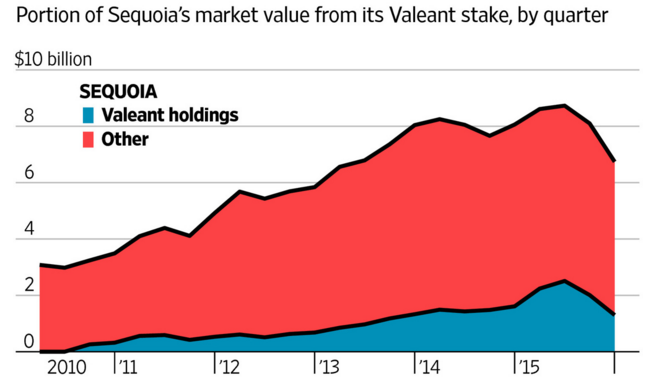

Tydzień temu zwróciłem uwagę, że w sierpniu 2015 roku udziały w Valeant warte około 5 mld USD stanowiły około 25% aktywów netto funduszu Pershing Square. Okazuje się jednak, że fundusz Ackmana nie był jedynym, który zbudował gigantyczną pozycję na tej spółce. W pewnym momencie ubiegłego roku akcje Valeant stanowiły ponad 30% aktywów innego znanego funduszu – Sequoia Fund. Nie trzeba dodawać, że załamanie cen akcji producenta leków zdeterminowało wyniki funduszu w ostatnich miesiącach. Co ciekawe, w przypadku Sequoia Fund udział akcji Valeant w aktywach funduszu rósł wraz z ceną akcji spółki. Fundusz kupował akcje Valeant w 2010 roku (kosztowały pomiędzy 15 a 30 USD) i to wzrost cen akcji Valeant do poziomu 250 USD zdecydował o tym, że pozycja na spółce osiągnęła wielkość 30% aktywów funduszu. Jest to jednak niewielkim pocieszeniem dla inwestorów, którzy wpłacili pieniądze do Sequoia Fund w ostatnich latach.

Za Wall Street Journal

Przypadek inwestycji Pershing Square i Sequoia w Valeant przypomina więc inwestorem, że to ich zadaniem jest sprawdzenie w co inwestują wybierane przez nich fundusze. Powyższa zasada jest wielokrotnie powtarzana w poradach inwestycyjnych ale przeciętni inwestorzy przypominają sobie o niej dopiero wtedy gdy ich inwestycje znajdą się w kłopotach. Na polskim rynku taka sytuacja przytrafiła się kilka lat temu gdy okazało się, że kilka funduszy (w tym tzw. bezpieczne fundusze) miało duże pozycje na obligacjach korporacyjnych bankrutujących spółek budowlanych.

Warto także poświęcić czas na zapoznanie się z filozofią inwestycyjną zarządzającego. Okazuje się na przykład, że Valeant nie był jedyną gigantyczną pozycją Pershing Square. W sierpniu 2015 roku inna pozycja funduszu – akcje producenta przekąsek (między innymi ciastek Oreo) Mondelez – także stanowiła około 25% aktywów netto funduszu. Tak więc skoncentrowany portfel oznaczał w przypadku funduszu Ackmana, że akcje dwóch spółek stanowiły 50% aktywów netto funduszu.

Związane ze spadkiem cen akcji Valeant problemy Sequoia Fund stanowią jeszcze jedną lekcję dla inwestorów. W pierwszym kwartale 2016 roku inwestorzy wypłacili z funduszu około 0,5 mld USD czyli około 10% aktywów funduszu. Presja wynikająca z odpływu kapitału sprawiła, że fundusz zaczął wypłacać część środków w akcjach posiadanych spółek. Jak informuje Wall Street Journal taka praktyka bardzo rzadko stosowana jest przez amerykańskie fundusze wobec inwestorów indywidualnych. Jeśli już to wypłatę środków w aktywach funduszu a nie w gotówce stosuje się wobec dużych instytucjonalnych inwestorów. W ostatnich tygodniach Sequoia Fund także indywidualnym inwestorom zwraca środki w postaci akcji spółek znajdujących się w portfelu funduszu. Fundusz nie łamie prawa takim zachowaniem. Jest ono jednak dużym zaskoczeniem dla inwestorów i ich doradców finansowych.

Inwestorzy, którzy powierzyli kapitał Sequoia Fund na własnej skórze przekonali się więc o korzyściach z czytania prospektów funduszy i zdobywaniu wiedzy na przykład o zasadach wypłat środków z funduszu. Powyższy przypadek stanowi także lekcję, że w ekstremalnych przypadkach inwestycje mogą stać dużo mniej płynne niż inwestorzy zakładali to nawet w czarnym scenariuszu. Na polskich rynku przekonali się o tym inwestorzy, którzy powierzyli pieniądze niektórym funduszom rynku nieruchomości, których proces likwidacji ciągnie się już wiele lat.

Wspomniałem już, że zarówno Valeant jak i SunEdison były niezwykle popularne wśród funduszy inwestycyjnych i funduszy hedge. Poza Pershing Square i Sequoia Fund znaczącym inwestorem farmaceutycznej spółki był fundusz zarządzany przez Johna Paulsona. Spektakularna jest lista zarządzających, którzy zainwestowali w SunEdison: David Einhorn, Dan Loeb, Ken Griffin, David Tepper. Na szczególną wyróżnienie zasługuje w tym kontekście Einhorn, którego reputacja na Wall Street zbudowana została w dużej części na umiejętności krótkiej sprzedaży. Przewartościowane spółki z agresywnym, nietrwałym modelem biznesowym i kontrowersyjnymi praktykami księgowymi trafiały do portfelu funduszu Einhorna raczej jako krótkie pozycje. Nieudana inwestycja Einhorna w SunEdison pokazuje więc, że nawet odnoszący sukcesy, doświadczeni inwestorzy mogą się pomylić w dziedzinach, które wydają się ich najmocniejszą stroną.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dla mnie wielkim zaskoczeniem było istotnie to jak Valeant zdewastował wyniki Sequoi – śledzę ten fundusz od lat – na ich stronie są fajne notes z corocznych spotkań – sesji Q&A zarządzający vs klienci i zarządzają tym naprawdę sensowni goście – typowi value inwestorzy – rzeczy mają dobrze przemyślane, działają mocno ostrożnie – generalnie wchodzą tylko w pewniaki a tutaj taka wtopa – ciekawe co w tym roku powiedzą na spotkaniu z klientami.

@ pak

To był fundusz, który polecił Buffett gdy zamykał swój pierwszy wehikuł inwestycyjny.

Być może gdy oni wchodzili w 2010 Valeant był atrakcyjną spółką z punktu widzenia value inwestorów.

@ trystero

Zgadza się jako kiedyś zagorzały Buffettolog rzeczywiście kojarzę ze Buffett pokierował ludzi do Sequoia. Oni tak sie właśnie nie upchali tym Valeantem tylko urosła im ta pozycja sama w tym ich funduszu. Jaka lekcja z tego? Hmm, albo żadna, albo może żeby jednak – nawet dla swojego ewentualnie komfortu psychicznego przyciąć sobie taką pozycje jak urośnie? Trudna sprawa ogólnie jak się coś takiego stanie. Nie wiem czy oni sobie trzymali cała tą pozycje od 2010 calkiem możliwe ze tak. Ja bym tyle nie utrzymal – nie po takich wzrostach – tylko bym wywalał stopniowo – nie powstrzymałbym się na pewno 🙂 A to właśnie warto często trzymać – chociaż różnie to wychodzi też nie ma reguły jakby…

@ pak

Trzymali całą z 2010 – 12 mln akcji. W październiku 2015 dobrali 1,5 mln już po pierwszym załamaniu kursu.