Zakończenie I kwartału, które – jak odnotował Grzegorz Zalewski – przyniosło niektórym „irracjonalną hossę na rynkach wschodzących”, jest dobrym pretekstem, by przypomnieć notkę z sierpnia zeszłego roku i jeszcze raz podkreślić wagę korelacji w zglobalizowanym świecie.

W sierpniu zeszłego roku odnotowaliśmy na blogu korelację pomiędzy spadkami na GPW i koszykiem iShares MSCI Emerging Markets. Główną tezą ówczesnej notki była idea, iż polityczna zmiana na polskiej scenie politycznej ma mniejsze znaczenie dla kondycji GPW niż globalny stosunek kapitału do rynków wschodzących. Poboczną ideą był pomysł, by właśnie w korelacji pomiędzy koszykami EEM i WIG20 szukać wskazówki na temat potencjalnego dna bessy w Warszawie.

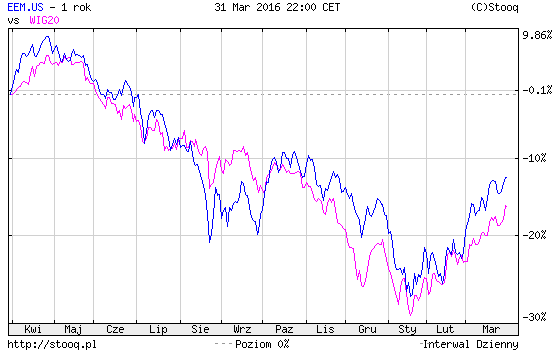

Po kilku miesiącach dalszych spadków i najlepszym miesiącu WIG20 od wielu lat, ponowne spojrzenie na zachowanie koszyków WIG20 i EEM pokazuje, iż żadne spory na scenie politycznej, zamieszanie wokół łączenia węgla z prądem, obniżki ratingu czy inne treści z pierwszych stron gazet nie są w stanie przeciwstawić się jednej z podstawowych sił na rynku, jakim jest stadne poruszanie się pieniądza, które owocuje właśnie korelacjami. Brutalnie rzecz ujmując zwyżka WIG20 od styczniowego dołka jest niczym więcej niż pochodną analogicznego ruchu na innych rynkach wschodzących.

Ponowne spotkanie z wykresem dołączonym do notki sierpniowej pokazuje, iż WIG20 i iShares MSCI Emerging Markets korelują ze sobą z siłą, której stale nie można ignorować. Wykres jest wyzwaniem dla każdego analityka, który chciałby szukać swojej szansy w grze innej niż podłączanie się do wielkich tego świata. Oczywiście, solidarna z EEM zwyżka WIG20 nie byłaby możliwa, gdyby wcześniejsza korelacja nie uatrakcyjniła radykalnie wycen w Warszawie, jak trudne będą dalsze wzrosty, gdy globalny kapitał uzna, iż zrobiło się już drogo. Możemy sarkać na fakty, albo godzić się z nimi. Nie możemy jednak faktów ignorować.

Fakty są takie, iż najlepszy miesiąc WIG20 od marca 2010 roku i jeden z najlepszych marców historii indeksu największych spółek nie byłby możliwy bez dynamicznego odbicia na rynkach Ameryki Południowej. Nie byłoby blisko 10-procentowej zwyżki WIG20 bez dobrej postawy Wall Street, która mocnym, marcowym wzrostem zaprzeczyła recesyjnym strachom i kilku irracjonalnym lękom. W idealnym świecie kapitał powinien wybierać to, co dobre, a nie aktualne modne. Preferować stabilne i porzucać niestabilne. A jednak marcowe zwyżki indeksów z giełd brazylijskiej, argentyńskiej, polskiej, węgierskiej i tureckiej mówią, że jest inaczej.

(żródło: stooq.pl)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.