Dorzucę jeszcze kilka ciekawych statystyk, które zajmują mnie dużo bardziej niż pisane analizy, i mam nadzieję, że pomogą one i Czytelnikom lepiej zrozumieć rynek.

Lubię kolekcjonować wszelkiego rodzaju statystyki giełdowe mające istotne przełożenie na praktyczną stronę dokonywania transakcji. Część z nich idzie potem do testów i układania mechanicznych strategii, część pozwala po prostu zoptymalizować moment zawierania transakcji. Z tej bogatej kolekcji wybrałem dzisiaj trzy przykłady, które kolejno zaprezentuję.

1. Najlepszy czas do gry intraday

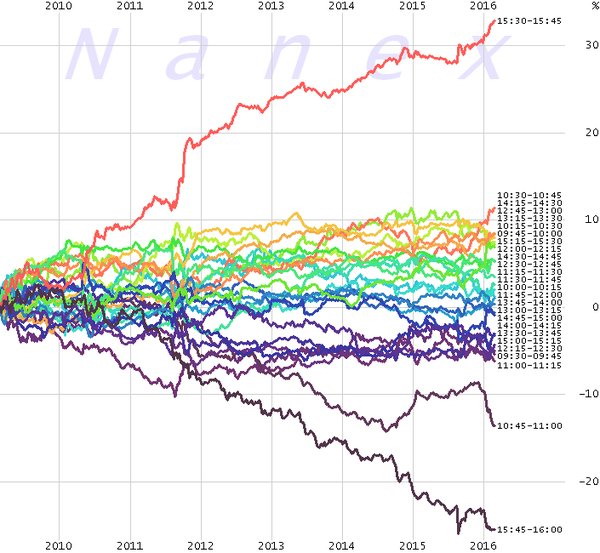

Podpatrzone u Erica Hunsandera, który kilka dni temu dostał specjalną nagrodę od nadzoru amerykańskiego za wykrywanie nieprawidłowości rynkowych. Jego firma Nanex to już legenda. Co dzień Eric zarzuca świat doskonałymi statystykami, do których większość śmiertelników nie miałaby nigdy samodzielnego dostępu. Wybrałem wykres, na którym pokazuje on zmiany cen amerykańskich kontraktów terminowych na indeks S&P500 w podziale na poszczególne kwadranse w czasie sesji, dane od 2009 roku:

Źródło: nanex.net

Gdyby co dzień kupować rynek o 15:30 czasu ET (czyli tego w jakim działa giełda w Nowym Jorku, u nas jest to 21:30) i zamykać pozycję 15 minut później, sumaryczny zysk wyglądałby jak na czerwonej krzywej, która pnie się najwyżej. Całkowicie automatyczna strategia bez dokonywania żadnych innych analiz. Na przeciwległym skraju leży okres tuż przed zamknięciem czyli 15:45-16:00. Jeśli robić wówczas transakcje to tylko krótkiej sprzedaży, kupno bowiem przynosiło horrendalne straty. Nie ma oczywiście żadnej gwarancji, że taka tendencja się nadal utrzyma. Nie mówiąc o tym, że takie fajerwerki nie odbywają się co dzień, ale dopiero ich suma składa się na takie tendencje.

Nie zbieram danych intraday, a ciekaw jestem jak wygląda to na GPW. Gdyby ktoś pokusił się o taki test, lub widział takie statystyki, będziemy wszyscy wdzięczni za podpowiedź 🙂

2. Co spadło mocniej, rośnie bardziej

Ponownie zaglądam do Michaela Batnicka i jego serwisu cytowanego w poprzednim wpisie.

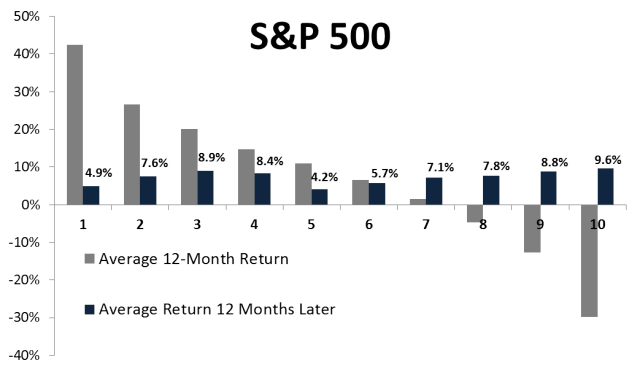

Poniższy wykres grupuje akcje objęte indeksem S&P 500 w podziale na grupy po 50 (decyle). Najpierw proszę spojrzeć na szare słupki. Pokazują one o ile akcje w danej grupie wzrosły w poprzednim roku. I tak pierwszy szary słupek z lewej to grupa 50-ciu spółek rosnących najbardziej, średnio ponad 40% (to średnia wieloletnia). Idąc w prawo mamy grupy o coraz niższych zmianach rocznych, a ostatni słupek nr. 10 to najgorsze średnio spółki w poprzednim roku, tracące średnio niemal 30%:

Źródło: http://theirrelevantinvestor.com/

A teraz słupki ciemno granatowe obok każdego szarego. Pokazują one ile dana grupa spółek zmieniła się średnio po kolejnych 12 miesiącach. Okazuje się, że te akcje, które w poprzednim roku rosły najbardziej, teraz notują roczny zwrot średnio 4,9%. Za to te, które spadały w poprzednim roku najmocniej, po 12 kolejnych miesiącach rosną średnio 2 razy więcej niż zwycięzcy z pierwszego słupka (9,6%). Poszukiwacze przecenionych spółek tylko dlatego, że są przecenione, mają więc racje inwestując w nie.

3. Popularne fundusze zawodzą

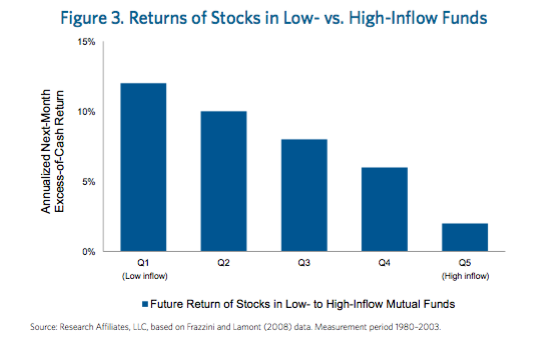

Kupujący jednostki funduszy inwestycyjnych zwykle wybierają te fundusze, które urosły ostatnio najbardziej, albo są mocno reklamowane. Błąd! Proszę spojrzeć na poniższy wykres pokazujący jak rosną akcje w funduszach o różnej popularności:

Wszystkie fundusze inwestycyjne zostały podzielone tutaj na 5 równych grup. Grupa pierwsza z lewej (oznaczona Q1) to te fundusze, do których wpływy świeżego pieniądza od klientów były najniższe. Idąc w prawo mamy coraz popularniejsze fundusze, a ostatnia grupa (Q5) to te, do których wpłynęło najwięcej środków. Natomiast wysokość tych słupków pokazuje jak bardzo zmieniają się kursy akcji posiadanych przez poszczególne grupy funduszy.

Wszystkie fundusze inwestycyjne zostały podzielone tutaj na 5 równych grup. Grupa pierwsza z lewej (oznaczona Q1) to te fundusze, do których wpływy świeżego pieniądza od klientów były najniższe. Idąc w prawo mamy coraz popularniejsze fundusze, a ostatnia grupa (Q5) to te, do których wpłynęło najwięcej środków. Natomiast wysokość tych słupków pokazuje jak bardzo zmieniają się kursy akcji posiadanych przez poszczególne grupy funduszy.

Co widzimy? Oto wartość akcji posiadanych przez najmniej popularne fundusze rośnie najbardziej, zwiększając jednocześnie wartość jednostek tych funduszy. Z kolei najniższe zmiany cen akcji są udziałem tych spółek, które są w posiadania najbardziej popularnych funduszy. Trzykrotnie mniejsze zwroty!

Dlaczego? Przede wszystkim dlatego, że fundusze wydając nowe środki podbijają na tyle mocno ceny akcji na giełdzie, że miejsca na dalsze zwroty zostaje niewiele. Do tego dochodzi sposób wyliczania ceny jednostki funduszu, która dzięki zwykłej matematyce nie ma takiej dynamiki jak zmiany stanu posiadania akcji w portfelu.

Dotyczy to jednak rynku amerykańskiego. Czy dokładnie tak samo działa to na rynku polskim? Mam zamiar to zbadać. Pula akcji jest bowiem dużo skromniejsza, więc grzane spółki występują we wszystkich portfelach funduszowych. Niemniej jednak już sposób rozliczania jednostki może odbijać się na mniejsze jej zmiany. Dochodzi za to ryzyko płynności. A poza tym w masowym przypływie nowych środków zarządzający potrafią się nieco zgubić z pomysłami ich optymalnego wykorzystania.

Gdyby ktoś chciał się podzielić ciekawymi statystykami, nasze forum stoi otworem.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ad.1

2 lata wstecz przymierzalem sie do podobnych wyliczen ale „zakiwalem sie” przy klejeniu kontynuacyjnego intra, juz nawet nie pamietam czemu sie przy nim upieralem (;

http://darkhest.blogspot.com/2014/01/weekendowo-2.html

(tu ciekawostka w podobnym stylu z rodzimego ryneczku)