Zapewne inwestujący w zagraniczne indeksy za pomocą derywatów wszelkiego typu są zainteresowani tym jak prezentowana w tym cyklu strategia polowania na korekty radzi sobie na innych rynkach.

Wrzucam więc wyniki dwóch takich samych testów jak robione w poprzednich wpisach, tym razem portfel danych testowanych obejmuje następujące indeksy akcyjne:

- S&P 500

- DJIA

- NASDAQ

- NIKKEI

- HANG SENG

- DAX

- FTSE 100

- CAC-40

- B-Shares Shanghai

—–

TEST #1

Warunki dokonywania transakcji:

Wejście na pozycję długą (kupno):

Kurs zamknięcia sesji musi się znajdować powyżej zwykłej średniej z 200 dni

– i jednocześnie-

Kurs zamknięcia sesji musi stanowić najniższy poziom wobec minimów poprzednich 10 sesji .

Wyjście z pozycji:

Kurs zamknięcia sesji musi po raz pierwszy zamknąć się powyżej zwykłej średniej 10 dniowej wyliczonej dla poprzedzającego dnia.

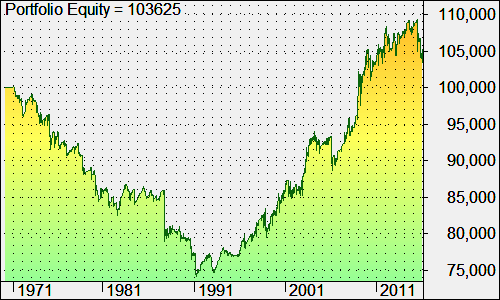

Dane historycznych wszystkich indeksów pobrałem z serwisu z historycznymi notowaniami bossa.pl (od 1970 roku). Kapitał początkowy 100 000 USD, każdorazowo inwestowane 10% dostępnych środków w dany indeks. Prowizje nie uwzględnione. Gra po obu stronach czyli zarówno kupno (długie pozycje) jak i krótka sprzedaż (na warunkach symetrycznych jak wyżej podane). Wyniki:

Zysk całkowity: 3,63%

Zysk roczny składany (CAGR): 0,38%

Trafność: 67%

Ilość transakcji: 1447

Maksymalne obsunięcie (maxDD): 67%

I krzywa zmian kapitału:

Marnie, a maksymalne obsunięcie spore. Pokazuję jednak ten test z całkiem innego powodu.

Widoczne są bowiem tutaj 2 efekty:

1. Wyraźna zmiana skuteczności działania strategii od 1991 roku.

O ile w testach samego S&P500 nie było jej widać, o tyle tym razem mamy ją jak na tacy. Ów efekt został nazwany „MOMERSION” przez Michaela Harrisa, autora książki „Fooled by Technical Analysis” („Ogłupiony przez Analizę Techniczną”). Ta dziwna nazwa to zlepek dwóch słów:

– MOMentum, czyli impet, a więc siła powodująca, że rynek poruszający się w mocnym trendzie ma duże szanse na jego kontynuację,

Oraz

– RevERSION, czyli powrót do średniej, a więc siła, która sprawia, że rynek wraca do średniej zamiast kontynuować nowy trend, w który został wybity.

Przypomnę, że kupując lokalne dołki testujemy skuteczność strategii właśnie powrotu do średniej, a więc łatwości z jaką rynek wchodząc w korektę kończy ją, wracając do pierwotnego trendu.

Linia kapitału pokazuje, że powrót do średniej działa skutecznie dopiero od lat 90-tych, wcześniej taka strategia była skazana na porażkę, co oznacza, że silniej działał efekt kontynuacji nowych trendów. Zjawisko to widać w licznych testach strategii, różnie jednak wypada ten moment zmiany, choć generalnie plasuje się w dekadzie 1990-2000.

To dowód na istotne zmiany w mechanice działania rynków, czego nie widać gołym okiem. Powodów tego było kilka, przede wszystkim wejście giełd na elektroniczne platformy, powstanie algorytmów grających automatycznie na giełdzie, wprowadzenie szeregu innowacji, które pozwoliły na szerszy i szybszy udział w rynkach, czy też powstanie nowych instrumentów i coraz bardziej kompleksowych derywatów i metod inwestycyjnych.

Dla grających systematycznie, za pomocą obiektywnych strategii czy systemów transakcyjnych, powinno być to sygnałem ostrzegawczym, przede wszystkim by rozdzielić oceny testów na te przed i po 1990 roku. O ile jednak strategia działa dobrze w obu okresach, to albo została bardzo dobrze dopasowana do danych i długo nie pociągnie, albo jest zabójczo stabilna.

2. Dość umiarkowana dywersyfikacja

Krzywa kapitału nie jest idealnie płynna, jak można by się spodziewać gdy używa się w portfelu wielu instrumentów. Trzeba jednak mieć świadomość, że wszystkie testowane indeksy są mocno ze sobą skorelowane, co osłabia dobrodziejstwa dywersyfikacji w odniesieniu do ryzyka. Niemniej jednak potężny kryzys z lat 2007-2009 został całkiem poprawnie zniesiony.

TEST #2

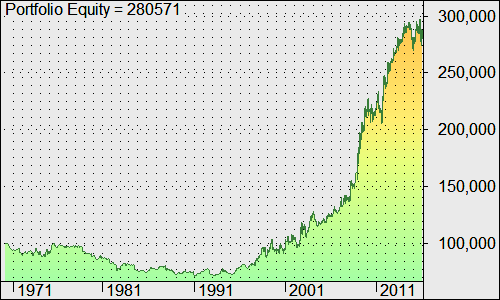

W drugim teście zmieniłem przede wszystkim sposób wychodzenia z pozycji, na ten, testowany na polskim rynku.

I tak dla zajęcia pozycji:

Kurs zamknięcia sesji musi się znajdować powyżej zwykłej średniej ze 100 dni

– i jednocześnie-

Kurs zamknięcia sesji musi stanowić najniższy poziom wobec minimów poprzednich 5 sesji.

Zamknięcie pozycji:

Stop czasowy, czyli wyjście na zamknięciu 5 sesji później, a więc po tygodniu.

Warunki brzegowe samego testu identyczne jak wyżej (nie używam żadnego lewara). Wyniki:

Zysk całkowity: 180,57%

Zysk roczny składany (CAGR): 2,26%

Trafność: 50%

Ilość transakcji: 4038

Maksymalne obsunięcie (maxDD): 30%

I krzywa zmian kapitału:

Efekt MOMERSION nadal widoczny (zmiana od lat 90-tych), z tym, że w mniejszej skali. Gdyby uwzględnić jedynie okres od 2000 roku strategia zawiera w sobie całkiem przyzwoitą przewagę, która pozwoliła solidnie zarobić nawet podczas kryzysu 2007-2009. Przypominam jednak, że trzeba jeszcze uwzględnić koszty prowizji, które jednak szczególnie na forexie znacząco zmalały, pozwalając na wydobywanie przewagi z coraz większej liczby systemów transakcyjnych. Natomiast liczba filtrów i modyfikacji jest tu nieograniczona.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.