Minął okres publikowania raportów analitycznych zawierających prognozy na 2016 rok. Zapoznałem się z dwoma taki raportami: autorstwa zarządzających Nevski Fund i analityków firmy private equity KKR.

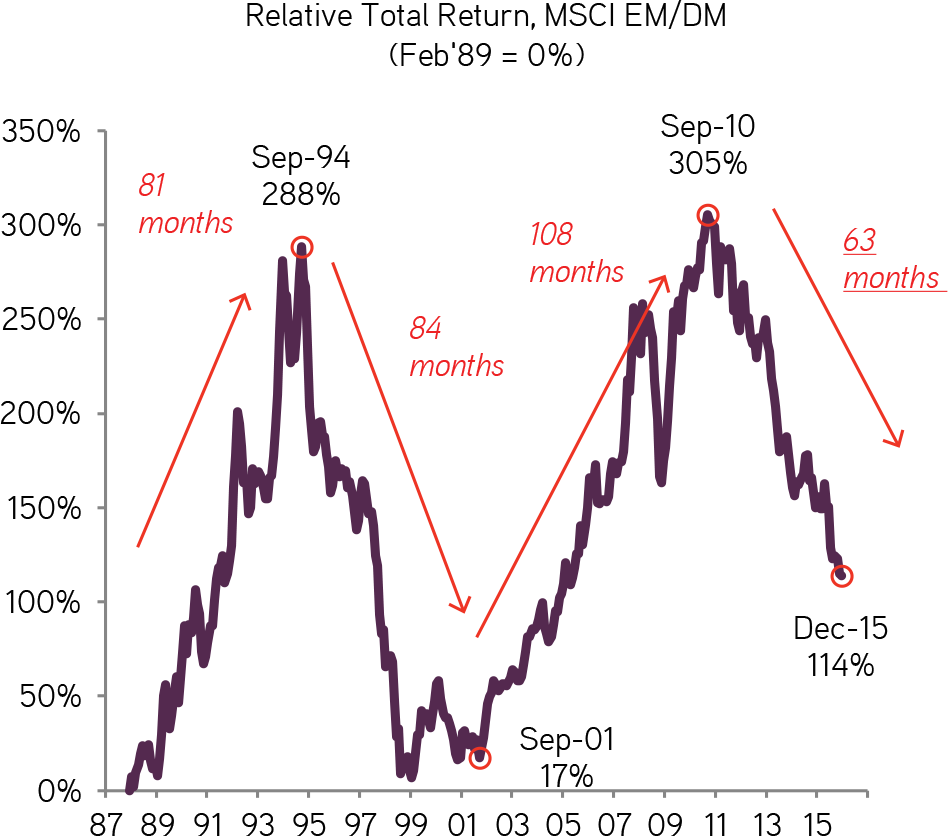

W tej drugiej analizie znajduje się wykres pokazujący cykliczne okresy siły i słabości rynków wschodzących względem rynków rozwiniętych:

Za KKR

Stwierdzenie, że należy zachować dużą ostrożność z wyciąganiem wniosków z powyższego zestawienia byłoby moim zdaniem sporym niedopowiedzeniem. Analitycy KKR skomentowali ten wykres zdaniem, że rynki wschodzące znajdują się dopiero w 2/3 rynku niedźwiedzia, zarówno pod względem jego zasięgu czasowego i cenowego. To stwierdzenie jest prawdziwe jeśli założymy, że trwający od 2010 roku okres słabości rynków wschodzących będzie przypominać podobny trend z lat 1994-2001. Nie potrafię jednak wyjaśnić przekonania, że tak właśnie będzie.

Przedłużająca się słabość rynków wschodzących, których częścią jest warszawski parkiet, jest jednak scenariuszem, który inwestorzy w Polsce powinni wziąć pod uwagę. Moim zdaniem taki scenariusz mógłby zapowiadać kontynuację wyprzedaży na GPW.

Warszawska giełda należy od jakiegoś czasu do najsłabszych rynków wschodzących. Czynniki polityczne, przede wszystkim działania obniżające perspektywy istotnych dla WIG20 sektorów bankowego i energetycznego, odegrały tu bardzo ważną rolę. Piątkowe wydarzenia pokazały, że inwestorzy nie mogą ignorować ryzyka politycznego na warszawskiej giełdzie. Mam na myśli publikację projektu ustawy o kredytach walutowych, która zdaniem analityków może przynieść sektorowi bankowemu od 30 mld do 50 mld złotych strat. Trudno powiedzieć w jakim stopniu rynek zdyskontował wejście w życie tak niekorzystnej dla banków ustawy.

Jednocześnie, ewentualny rynek niedźwiedzia na rynkach rozwiniętych jest dopiero w początkowej fazie. Najważniejszy indeks rynku amerykańskiego znajduje się dopiero 12% od historycznych szczytów. Z formalnego punktu widzenia nie jest więc nawet w fazie bessy. Nie przeszkadza to jednak niektórym komentatorom zakładać, że mimo niespełnienia formalnych warunkach na amerykańskim rynku akcyjnym mamy do czynienia z rynkiem niedźwiedzia.

Potencjalny czarny scenariusz oznaczałby więc jednocześnie kontynuowanie przeceny na rynkach rozwiniętych, kontynuowanie słabości rynków wschodzących względem rynków rozwiniętych i kontynuowanie politycznie determinowanej słabości rynku polskiego. Wielokrotnie podkreślałem, że nie mam narzędzi pozwalających na prognozowanie rynku dlatego nie jestem w stanie podać żadnych oczekiwań co do szans na zmaterializowanie się takiego scenariusza. Myślę jednak, że należy wziąć go pod uwagę przy planowaniu poczynań na rynku akcyjnym w 2016 roku.

Zastanawiam się jednocześnie czy czytelnicy bloga biorą pod uwagę jakieś radykalnie optymistycznie scenariusze dla warszawskiej giełdy i czy obejmują one oderwanie się polskiego rynku od ewentualnej globalnej bessy czy raczej zakładają polepszenie się sytuacji na globalnych rynkach akcyjnych.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Szczerze mówiąc, to nie widzę pozytywnych scenariuszy albo inaczej: ich prawdopodobieństwo jest bardzo małe. Prawdopodobieństwo kontynuacji hossy na światowych rynkach rozwiniętych oceniam na maks 30%. Prawdopodobieństwo, że rynki wschodzące będą mocniejsze na 50%. Prawdopodobieństwo, że polski rynek będzie relatywnie mocniejszy też na 50%. Problem w tym, że będzie on rósł tylko gdy te wszystkie 3 prawdopobieństwa się spełnią. Co daje 7,5% szans.

@L(eM)?

Czyżby fala C mogąca mieć np 0,618 fali A(2007-2009)?

Można zadać to pytanie inaczej: czy są jakieś czynniki przemawiające za wzrostem siły relatywnej rynku akcji w Polsce w stosunku do świata.

Jeden czynnik tylko: nasze względnie niskie wyceny. Za mało na duży wzrost siły relatywnej.

@Trystero

Potencjału to w tym mało,bo 2/3 ruchu zmieniło już potencjał w kinetyke 🙂

@dorota

Gradacje atrakcyjności wyceny na przykładzie W20

https://www.hostmat.eu/images/23894430329378406017.png

1612-Formacja Leonarda /nazywnictwo zaczerpnięte od p. M.Fiołka/

1444- Formacja NIetoperza

1252- stare dobre V

794 – Formacja Motyla

I coś dla hardcorowców armaggedonu 🙂

211 – Krab

Wszystko przed faktem. Wybieraj .Zdaje sie ,że niuchronnie zbliżamy się do Leonarda.

To nie jest do końca tak. Spadek 12% na startującym rynku to zazwyczaj dobra okazja do wejścia, a na tak przeciągniętym i wygrzanym rynku to prawie zawsze zwiastuje duże problemy dla akcyjnych. Szczególnie, że bardzo źle wygląda sytuacja w Chinach, czego rynki wygląda jeszcze nie zdyskontowały. A tam jeszcze wisi rynek nieruchomości, który jest tykającą bombą…

Kolejny Który Wie

http://pulsinwestora.pb.pl/4417846,99888,wig-ma-jeszcze-12-proc-potencjalu-znizek-analiza-techniczna

Spadki nie mają już pożywki. Nikt nie mówi ,że to korekta.Wszyscy widzą wielką dziurę.

A akcje podbierane od dołu przy słabym PLN

Mój ulubiony technik przeszedł na stronę bessy.

A więc czekajmy na ostatnią emocjonującą falę

https://caldaro.wordpress.com/2016/01/20/wednesday-update-527/