Rynki mają przynajmniej jasność co (i dlaczego to właśnie Chiny), skrępowało giełdową koniunkturę na całym świecie, a to już przynajmniej dobry początek do stosownego zarządzania ryzykiem w portfelach.

Nikt natomiast nie jest w stanie określić jak i kiedy ten szach może skończyć się matem (lub jakąś sensowną obroną), włączając w to oczywiście całe chińskie zwierzchnictwo partyjno-rządowe. Ludźmi sterować łatwo, rynkami nieco trudniej, nawet jeśli posiada się niewyobrażalne nadwyżki finansowe.

Co inwestorzy mogli sądzić i przypuszczać na podstawie tego jak nagle zakończyła się bessa latem 2015 roku, a indeksy chińskie gładko i stopniowo pięły się od tego czasu tylko w górę przez kolejne tygodnie? No przynajmniej tyle, że politbiuro skutecznie zablokowało ręcznym sterowaniem podaż akcji, a potem wzięło się za metodyczne rozbrajanie min w coraz mniej efektywnej gospodarce i w finansach. Waluta jest z rozmysłem osłabiana, na co poszło 15% bajecznie wielkich rezerw, postawiono na silny impuls z popytu krajowego, cięto stopy, jednak spowolnienie trwa, teraz dodatkowo pojawiła się deflacja, a rzeczywiste statystyki są jak zwykle podkolorowane i inwestorzy mają problem nie tylko z informacją, ale i komunikacją. Gwałtowne spadki cen akcji na przełomie roku to wynik nie tylko odwieszenia części zakazów w obrocie, ale oczywisty strach, który wspierają chwiejące się fundamenty.

Spadki na giełdzie mają uzasadnienie, a główne pytanie jakie zadaje sobie świat to: czy politbiuro ma wystarczające środki, pomysły i determinację by nie dopuścić do krachu giełdowego i twardego lądowania gospodarki. Na razie tylko „czy” dadzą radę, a nie tradycyjne „kiedy” rozwałka.

W zeszłorocznych prognozach, które cytowałem za Bloombergiem w tym -> wpisie, dwa światłe umysły finansowe stawiały zupełnie przeciwstawne prognozy odnośnie Chin – jeden optował za chińskim szokiem kryzysowym dla rynków, drugi twierdził, że druga gospodarka świata zrobi wszystko by obronić giełdę i gospodarkę za każdą cenę. W zasadzie jedno nie wyklucza drugiego – latem 2015 roku mieliśmy przecież krach i totalną interwencję obronną państwa, które ma JESZCZE póki co dość środków na powtórkę tej strategii.

W samym politbiurze ścierają się dwie opcje – część chce większej ekspozycji gospodarki na siły rynkowej, beton partyjny nadal optuje za ręcznym i jeszcze głębszym sterowaniem centralnym. Czy spuszczenie giełdy ze smyczy pod koniec grudnia 2015 roku było częścią wystawienia przynajmniej tego segmentu gospodarki na działanie niewidocznej ręki rynku? Trudno powiedzieć, choć przecież jednym podpisem można było wszelkie restrykcje w obrocie utrzymać. Tymczasem wpuszczono na parkiet dawno nie widzianą zmienność, i to dość gwałtowną. Co oczywiście poza wystraszeniem świata ma swój plus – zmienność to domena zdrowego rynku.

Tymczasem inwestorów tamtejszych, którzy dominują w obrocie (łączna ilość rachunków u brokerów to 200 milionów), wyuczono bardzo niezdrowych nawyków, w tym przede wszystkim hazardu moralnego. Zabawne jest przy tym oglądanie migawek, na których pokazuje się tamtejszych graczy posiłkujących się Analizą techniczną. Przecież w tych cenach nie ma żadnej rzetelnej informacji oprócz tej, którą rząd wydziela za pomocą ręcznych, restrykcyjnych regulacji. Albo hoduje się więc bańki albo funduje krachy, albo znikoma zmienność, albo histerycznie wielka. To powoduje wprawdzie postępującą utratę zaufania do partii, której szef jest uznawany za kolejne wcielenie cesarza, ale nie zmniejsza chciwości. Gdyby pozwolono na krach, zamieszki wcale nie są wykluczone.

Ale jak długo można kazać brokerom i firmom państwowym skupować akcje i zakazywać sprzedaży więcej niż 1% pakietu? Jak długo znikać będą prezesi korporacji, bankierzy skazywani w pokazowych procesach, informacje ukrywane, a dziennikarzom zakazywać się będzie spekulacji o kierunku rynku i unikania nadmiernie emocjonalnych wyrażeń typu „szczyt” czy „wykupienie”? Cóż, odnoszę wrażenie, że to dopiero próbka kreatywnej regulacji rynku. A zresztą nie mamy się co z tego śmiać, przecież jeszcze u nas niedawno słowo „armagedon”, użyte w komentarzu analityka Bossa, stało się przedmiotem dyscyplinujących ostrzeżeń ze strony nadzoru. A co może w tej mierze wymyślić nowa władza, która totalną kontrolę opiekuńczą ma wyszytą na sztandarach?

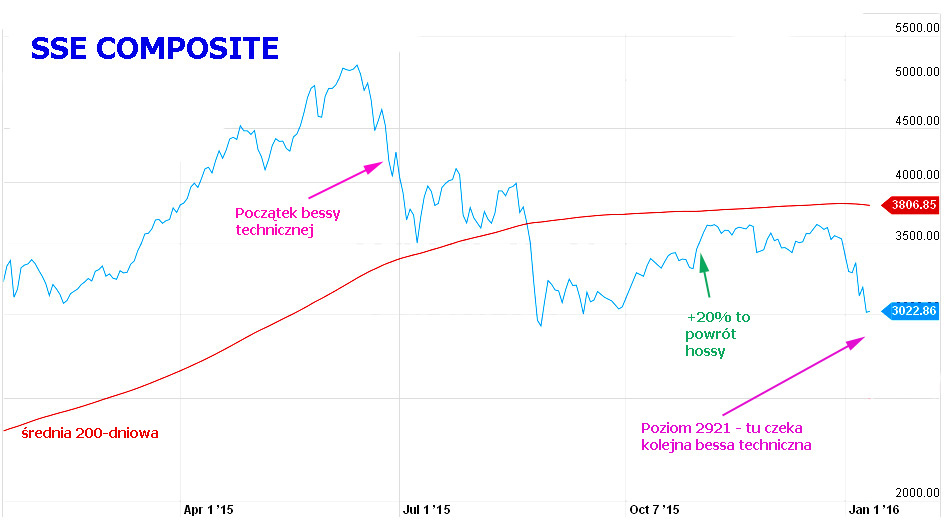

Jak to zwykle z rynkami bywa – trzeba nauczyć się żyć z tą wiszącą nieustannie chińską niepewnością, czyli naprzemienną ciszą i gwałtownymi szokami. Jeśli jednak spojrzeć na wykres indeksu SSE Composite, to aż tak wielkiego zaskoczenia nie ma, może po prostu okres uśpienia był za długi:

Źródło: finance.yahoo.com

Gdyby za wskaźnik koniunktury przyjąć 200-dniową średnią, to giełda chińska nadal tkwi w bessie od lata ub.r. jak widać na powyższym obrazku. O ile jednak mierzyć to klasycznymi ruchami o 20% od szczytu/dołka w cenach zamknięcia, to mieliśmy próbę wejścia w techniczną hossę, a obecnie tylko milimetry dzielą rynek od ponownego wejścia w bessę. Zresztą podobnie jak choćby na DAXie!

Nadal uważam, że ten mix chińskiego widma krachu i polskiej polityki końca stabilności nie zachęca jeszcze do mocniejszych zakupów akcji na GPW. Do czasu przynajmniej gdy zamiast wystawiania się z kupnem przeciw tratującemu byki rynkowi zauważymy jakieś wzrosty i ataki na pierwsze maksima lokalne.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

200 mln rachunków? Szacun, to procentowo do liczby mieszkańców 3x więcej niż w Polsce (1,424 mln). Prawdziwe społeczeństwo budujące wartość poprzez inwestycje na rynku kapitałowym. Na dodatek pracowici i mają szybkie pociągi.