Akcyjne rynki wschodzące mają za sobą bardzo słabe pięć lat, zwłaszcza w zestawieniu z wynikami rynków rozwiniętych. Ta niedyspozycja rynków wschodzących tworzy interesujące tło do dyskusji o polskich akcjach i niebezpiecznych tendencjach w zachowaniu inwestorów.

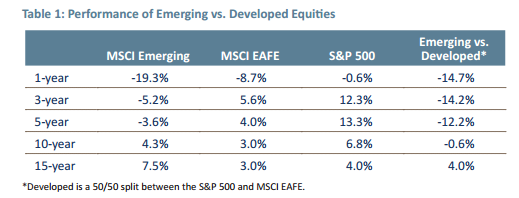

Pierwszą część najnowszego listu kwartalnego do klientów firmy inwestycyjnej GMO stanowią rozważania Bena Inkera, który próbuje ustalić czy istnieją powody by spodziewać się dalszej przewagi amerykańskiego rynku akcyjnego nad rynkami wschodzącymi. Punktem wyjścia do tych rozważań jest poniższa tabela pokazująca roczne stopy zwrotu z rynków rozwiniętych (z SP500 i rynków rozwiniętych z pominięciem USA i Kanady) w pięciu horyzontach czasowych, od roku do 15 lat. Proszę zwrócić uwagę, że dane dotyczą okresu kończącego się 30 września 2015 roku.

Za Ben Inker

Z tabeli wynika, że w ostatnich pięciu latach akcyjne rynki wschodzące przegrywały rocznie z rynkami rozwiniętymi o 12,2 punktów procentowych. W przypadku samego rynku amerykańskiego strata rynków wschodzących sięga niemal 17 punktów procentowych. Co więcej, w krótszych horyzontach czasowych słaba postawa rynków wschodzących jest jeszcze bardziej widoczna.

W tych okresach zachowanie WIG20 nie odbiega wyraźnie od reszty rynków wschodzących (roczne, 3-letnie i 5-letnie stopy zwrotu WIG20 to odpowiednio -17,5%, -4,5% i -4,6%). Należy jednak zwrócić uwagę, że polski rynek jest w trakcie katastrofalnego czwartego kwartału.

Ben Inker zauważył, że bardzo słabe wyniki rynków wschodzących w ostatnich latach skłaniają wielu amerykańskich inwestorów do kwestionowania sensu alokowania części swojego kapitału poza rynkiem amerykańskim. Analityk przypomniał, że równie silny anty-dywersyfikacyjny i pro-lokalny sentyment wśród amerykańskich inwestorów dominował na przełomie XX i XXI wieku. Sentyment ten poprzedził wyraźną przewagę rynków wschodzących na początku poprzedniej dekady. Innymi słowy, niemal w czasie rzeczywistym możemy obserwować jak ostatnie wyniki inwestycyjne dominują proces inwestycyjny inwestorów.

Inker w swoich rozważaniach próbował sprawdzić czy istnieją silne powody by uznać ostatnią słabość rynków wschodzących za uzasadnioną i oczekiwać jej kontynuacji oraz by oczekiwać utrzymania się wyjątkowej siły amerykańskiego rynku akcyjnego w przyszłości. Z analizy Inkera wyłania się wniosek, że obecne wyceny na rynkach wschodzących i na rynku amerykańskim sugerują, że w najbliższych kilku latach rynki wschodzące powinny się okazać atrakcyjniejszym miejscem do inwestycji.

Moim zdaniem, ważniejsze od samych wyników rozważań Inkera jest zwrócenie uwagi na jego filozofię myślenia o rynku. Analityk spróbował znaleźć potencjalne przyczyny słabej postawy rynków wschodzących i wyjątkowo silnego zachowania rynku amerykańskiego. Następnie starał się ustalić czy należy oczekiwać w przyszłości utrzymania się tych czynników, czy są one trwałe czy może należy spodziewać się odwrócenia trendów, które w ostatnich latach „ciążyły” rynkom wschodzącym i „sprzyjały” akcjom amerykańskim. Takie podejście wydaje się dużo bardziej sensowną strategią niż opieranie swoich decyzji inwestycyjnych na świeżych w pamięci historycznych stopach zwrotu.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.