Uzupełniając dopiero co przeze mnie wałkowany temat obsunięć kapitału na rachunku, dodam, że można je wykorzystać w roli osobnej lub dodatkowej strategii inwestycyjnej.

Istnieją 2 formy tego rodzaju inwestowania:

1/ Wykorzystanie strategii bazujących jedynie na kupnie rynku.

Wiele osób korzysta z tej formy, nie wiedząc nawet, że to swego rodzaju gra eksploatująca obsunięcia. Na przykład kupno wszelkich korekt na rynku akcyjnym. Otóż najprostszą z możliwych strategii dających przewagę inwestorowi jest indeksowanie rynku, czyli „kup i trzymaj” przy użyciu dowolnego instrumentu naśladującego indeksy akcyjne (np. ETF, kontrakt, fundusz czy CFD). W długich okresach przynosi to średnio ok. 9% rocznego zysku. Wykres zmian krzywej kapitału takiej strategii pokrywa się wówczas dość mocno z wykresem przebiegu samego indeksu. Wszelkie korekty i bessy na rynku akcji to nic innego w tym układzie jak właśnie obsunięcia, które umożliwiają wejście na rynek po dość okazyjnej cenie (szczególnie podczas bessy właśnie). To może być dodatkowa strategia, albo po prostu zasadnicza.

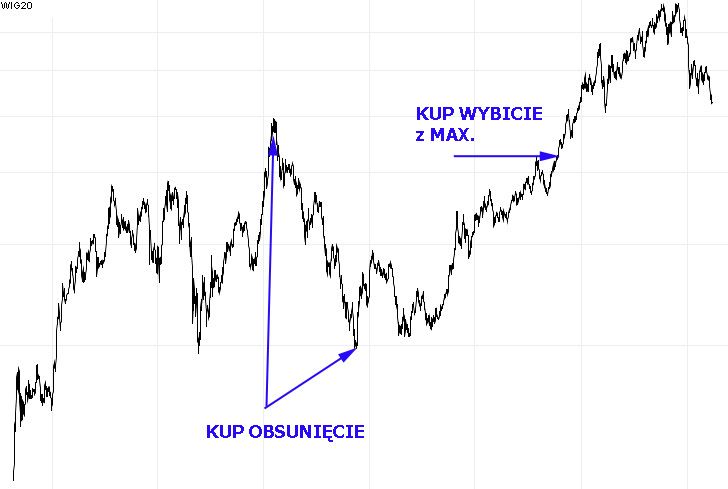

Spójrzmy na wykres poniżej. Pokazuje on fragment przebiegu indeksu WIG20, a więc jednocześnie (z grubsza) przebieg krzywej kapitału po zainwestowaniu w niego na samym początku na zasadzie „kup i trzymaj”. Istnieje wiele wariantów „inwestowania w obsunięcia”, na tym obrazku pokazałem dwa:

Pierwszy – kupno spadku.

Zaznaczone strzałkami z podpisem „kup obsunięcie”. Nie ma tu większej filozofii, po prostu polowanie na okazję inwestycyjną gdy koniunktura się pogarsza. Pytanie – w którym miejscu ? Można robić to na raty, skalując pełną pozycję. Można wchodzić gdy rynek zaczyna się odwracać w górę ponownie. Można na szereg innych sposobów, które ogranicza jedynie wyobraźnia.

Drugi – kupno nowego maksimum.

Na rysunku jako „kup wybicie z max”. Czekamy aż skończy się obsunięcie i wchodzimy do gry w punkcie, w którym krzywa kapitału wybija się w górę ponad poziom ostatniego maksimum. Może to być maksimum absolutne czyli najwyższa do tej pory historyczna wartość kapitału, albo maksimum lokalne, czyli takie w dowolnej fali wzrostowej.

To jedynie uproszczony, poglądowy model jednoczynnikowy, ale co wtedy, gdy inwestujemy aktywnie, w oparciu o dowolną metodą (AT, AF, intuicję)?

Taktyka jest identyczna jak wyżej, a więc dwie potencjalne metody wchodzenia na rynek. Różnica polega na innego rodzaju logice tego rodzaju strategii gry na equity (krzywej kapitału). Przy aktywnym podejściu obsunięcia są wynikiem nietrafnych transakcji lub takich, które oddają część zysków po osiągnięciu punktu szczytowego (stopy nie realizują zysków po maksymalnej cenie, lecz zwykle dużo niżej). W pierwszym wypadku kupujemy więc głębokie obsunięcia po nieudanych wejściach, w drugim – wybicia z nowego szczytu wartości kapitału. Dokładnie jak na wykresie wyżej.

Każda strategia regularnie wpada w nietrafną transakcję lub ich ciąg. Nie trwa to jednak wiecznie i przychodzi moment, gdy ponownie harmonizuje się z rynkiem, zaczyna trafiać i zyskiwać. Np. strategie gry z trendem wchodzą w dobrą passę gdy kończą się okresy beztrendowe, ale nie trzeba tego wcale analizować na wykresie, po prostu wystarczy śledzić samą krzywą kapitału. Z dużym prawdopodobieństwem sama krzywa kapitału i tu mocno koreluje ze zmianami indeksów (przypomnę, że tylko stoimy po stronie kupna).

Do gry można wejść, w sensie składania zlecenia, w dowolnym momencie obsunięcia– zarówno kupować dodatkową pozycję podczas inicjowania nowej transakcji, jak i w trakcie jej trwania, o ile wchodzi ona w obsunięcie.

2/ Wykorzystanie strategii tradingowych opartych zarówno na kupnie jak i sprzedaży krótkiej.

Ponownie taktyka pozostaje bez zmian wobec tego, co opisuję wyżej. Tym razem jednak krzywa kapitału może znacznie różnić się od tej reprezentującej indeks. Obsunięcie może być wynikiem kilku transakcji pod rząd, zarówno po stronie długiej jak i krótkiej. Nawet seria nietrafień kiedyś się odwraca. Jednak wchodzimy wówczas na rynek podczas obsunięcia w nieco inny sposób niż wyżej – albo podczas inicjowania nowej transakcji (po jednej lub serii wcześniej nieudanych), albo wchodzimy podczas trwania transakcji i w kierunku, w którym została otwarta. Jeśli bowiem strategia wskazuje krótką pozycję i wchodzi w obsunięcie, to ustawiamy się tylko i wyłącznie po stronie krótkiej.

Ktoś może zapytać: a co jeśli strategia nie działa i obsunięcia są permanentne, a krzywa kapitału już nie wraca na maksima ?

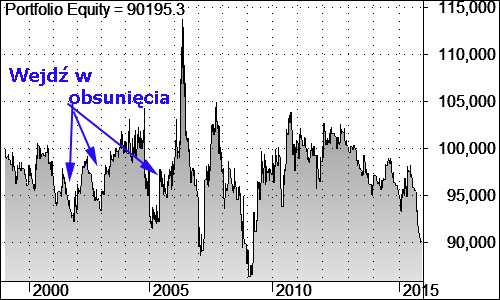

Odpowiem – nie ma problemu. Nawet bowiem w niedziałających strategiach obsunięcia kiedyś się kończą, a pojawiają się wybicia krzywej kapitału w górę. Proszę spojrzeć na taką właśnie krzywą kapitału niedziałającej strategii:

Wejścia po nietrafionych transakcjach mają tutaj pewną zaletę- amortyzują ryzyko. Kiedy nie jesteśmy pewni przewagi strategii, nie mamy do niej pełnego zaufania, dzielimy wówczas kapitał na 2-3 części i działamy dwutorowo:

Jedną częścią wchodzimy na rynek podczas regularnych sygnałów, które generuje nasza metoda decyzyjna. Druga i może trzecia część jako uzupełnienie, dywersyfikacja – tylko podczas obsunięć. W ten sposób mamy okazję sprawdzić dużo bezpieczniej realną przewagę własnej strategii. To daje przy okazji więcej pewności siebie i pozwala aktywnie zrozumieć własne słabości – zamiast chowania głowy w piasek, mierzymy się ze stratami. To pozwala również na większy kontakt z rynkiem i jego dynamiką. Pozwala również naprawiać własne błędy.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.