W lipcu ukazała się uzupełniona wersja interesującego badania zajmującego się reakcją rynków finansowych na publikacje danych makroekonomicznych. Autorzy artykułu zbadali zachowanie rynków przed i po publikacji danych i doszli do ciekawych wniosków.

Czworo autorów, Alexander Kurov, Alessio Sancetta, Georg H. Strasser, Marketa Halova Wolfe (dalej: KSSW) zbadało reakcję dwóch rynków – kontraktów e-mini na indeks S&P 500 oraz kontraktów na amerykańskie 10-latki na publikację 30 najważniejszych wskaźników makroekonomicznych dla amerykańskiej gospodarki. Badanie obejmowało okres od stycznia 2008 roku do marca 2014 roku. Autorzy skupili się na okresie od 30 minut przed publikacją danych do 30 minut po publikacji wskaźników.

Co się okazało? Zdaniem autorów 18 z 30 wskaźników makroekonomicznych jest w stanie oddziaływać na rynek – to znaczy niespodzianka przy publikacji tych danych (czyli różnica pomiędzy zaraportowaną wartością a konsensusem prognoz wg. Bloomberga) wpływa na rynkowe notowania. Z tych 18 wskaźników rynek w przypadku 12 przejawia tendencję do trafnego odgadywania kierunku niespodzianki, z czego w przypadku 7 rynków efekt jest znaczący. Reakcja rynku na zaskakujące dane jest przy tym konwencjonalna – dobre dane sprzyjają akcjom, złe dane powodują spadki notowań akcji. Konwencjonalna jest także reakcja rynku obligacji.

Badacze zauważyli, że notowania zaczynają podążać w kierunku przyszłej reakcji rynku na niespodziankę w danych makroekonomicznych około 30 minut przed publikacją. Po publikacji danych trend jest kontynuowany. Autorzy twierdzą, że w przypadku tych siedmiu rynków około połowa wielkości reakcji rynku na niespodzianki realizowana jest przed publikacją danych. Rynek ma więc skłonność do dryfowania przed publikacją części ważnych wskaźników makroekonomicznych przy czym kierunek tego ruchu jest zgodny z rodzajem niespodzianki (pozytywnej lub negatywnej) przy publikacji danych.

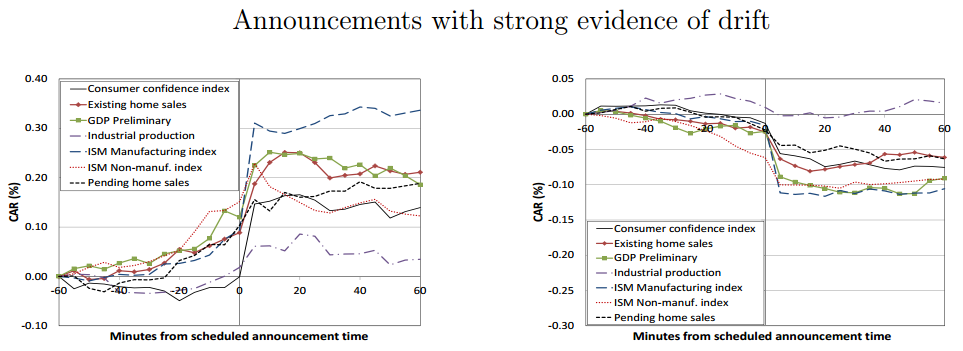

Siedem wskaźników makroekonomicznych, w przypadku których rynek trafnie dryfuje zgodnie z kierunkiem niespodzianki to:

- Consumer confidence index (Indeks ufności konsumentów)

- Existing home sales (Sprzedaż domów na rynku wtórnym)

- GDP preliminary (Wstępne dane o PKB)

- Industrial production (Produkcja przemysłowa)

- ISM manufacturing index (Wskaźnik koniunktury w przemyśle)

- ISM non-manufacturing index (Wskaźnik koniunktury w usługach)

- Pending home sales (Wskaźnik transakcji w toku na rynku nieruchomości)

Opisane wyżej zjawisko przedstawiają graficznie poniższe wykresy. Proszę zwrócić uwagę, że rynek odgaduje zarówno pozytywne jak i negatywne niespodzianki i wykres powstał poprzez odwrócenie znaków przy negatywnych zaskoczeniach. Po lewej stronie kontrakty na indeks, po prawej stronie kontrakty na obligacje.

Za KSSW

KSSW stworzyli dwie główne hipotezy wyjaśniające dryfowanie rynku w kierunku wskazanym przez zaskakujące dane makroekonomiczne. Pierwsza z nich opiera się na założeniu, że część uczestników rynku ma dostęp do danych makroekonomicznych przed ich publikacją. Dochodzi więc do udostępniania kluczowych danych, wycieku informacji. Nie można wykluczyć tej hipotezy tym bardziej, że wydaje się, że niektóre procedury publikowania wskaźników makroekonomicznych bardziej niż inne ułatwiają rynkowi dryfowanie w poprawnym kierunku. Badacze wyróżnili trzy sposoby publikacji danych:

- nikt spoza organizacji przygotowującej wskaźnik nie ma dostępu do danych, dane pojawiają się na stronie internetowej w porze publikacji

- dane są dostarczane wcześniej dziennikarzom w specjalnych, „zamkniętych pokojach”

- dane są elektronicznie dostarczane dziennikarzom z zakazem dzielenia się nimi przed porą publikacji

Ta ostatnia procedura dotyczy 3 z 30 analizowanych wskaźników. Co ciekawe, wszystkie wskaźniki z tej grupy znalazły się w siódemce informacji, przed publikacją których, rynek trafnie odgaduje kierunek niespodzianki.

Druga hipoteza zakłada, że część uczestników rynku jest w stanie prognozować lepiej niż konsensus i wykorzystuje swoje prognozy w handlu. Mogą albo całościowo prognozować konkretne wskaźniki makroekonomiczne w oparciu o własne modele i publicznie dostępne informacje albo lepiej niż konsensus Bloomberga przetwarzać dostępne publicznie prognozy analityków.

Moim zdaniem, badanie KSSW to interesujący przykład badania wpływu wydarzeń na zachowanie rynków (event study), który może zainspirować analitycznie nastawionych inwestorów do przeprowadzenia własnych analiz. Takie badania bywają czasochłonne, zwłaszcza przygotowanie do nich bazy danych. Oferują jednak możliwość odkrycia i wykorzystania rynkowych tendencji umykających uwadze innych inwestorów.

3 Komentarzy

Skomentuj Wykresologia Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Inne podejście. Dane makro są w praktyce pewnym opracowanym w specyficzny sposób zbiorem danych.

Wszystkie elementy opracowania są jawne tzn. wiemy jakie dane podlegają opracowaniu oraz znamy metodykę. Niewiadomą bywają poszczególne wartości, ale…

Jeżeli posiadamy odpowiednio duży zbiór danych np. jako instytucja finansowa to możemy spróbować wnioskowania. Na podstawie znanej metodyki oraz danych możemy przeprowadzić obliczenia bazujące na naszych danych.

Przykład – prognozowanie inflacji. Jeżeli dobrze pamiętam to inflację GUS wylicza na podstawie cen zakupu przez gospodarstwa domowe, czyli ile płacimy za zakupy, ale nie co dokładnie kupujemy przez (jeżeli będziemy kupować coraz gorsze produkty w tej samej cenie to inflacja będzie niska, pomimo pogorszenia wskaźnika jakość-cena).

Jeżeli jestem właścicielem sieci dużych sklepów to na podstawie tego co „mi idzie” mogę spróbować powtórzyć wyliczenia GUS odpowiednio grupując produkty w ramach koszyka i uwzględniając odpowiednie przedziały czasu.

Podsumowując, można spróbować przewidzieć wskaźniki makroekonomiczne jeżeli tylko mamy do dyspozycji odpowiednie wartości oraz znamy metodykę wyliczania wskaźników.

Super, wobec tego nie dalej niż za dwa miesiące wszyscy będziemy bogaci 😉

Już nieco bardziej poważnie.

@Koziołek

Zwróć proszę uwagę, że wśród siedmiu wskaźników, przy których rynek dryfuje nie ma CPI, a te wskaźniki, które są wymienione już trudniej prognozować na zasadzie, którą opisałeś. Najbliżej jest pewnie sprzedaż domów na rynku wtórnym – agencja o dużym zasięgu działalności może dość trafnie prognozować dane, ale czy na tyle precyzyjnie, aby określić jak bardzo dana pobije konsensus.

A propos konsensusu, napisałeś:

„Jeżeli posiadamy odpowiednio duży zbiór danych np. jako instytucja finansowa to możemy spróbować wnioskowania. Na podstawie znanej metodyki oraz danych możemy przeprowadzić obliczenia bazujące na naszych danych” – ale to właśnie ekonomiści z tych instytucji finansowych, dysponujących tymi zbiorami danych, tworzą ten konsensus. Musielibyśmy więc dysponować bazą danych znacznie lepszą niż średnia jakość bazy na rynku. Podejrzewam, że wśród topowych instytucji w USA większość baz jest na zbliżonym poziomie…

A sam temat wdzięczny do napisania magisterki – metodologia gotowa, wystarczy podstawić polskie dane. Choć wyzwaniem byłby dostęp do danych intraday. Nikt za darmo ich nie udostępni… Co innego ludzie z rynku, ale oni wynikami się raczej nie podzielą 😉