Dopiero co zamęczałem Czytelników wiedzą o stopach (dokończenie cyklu niebawem), dołączę więc na deser małą wisienkę.

Pochodzi ona z nowo wydanej po polsku książki Petera Brandta „Dziennik profesjonalnego gracza giełdowego” (dostępna -> tutaj). Czytałem ją już jakiś czas temu w oryginale, ale ponieważ Grzegorz dał mi ją do potrzymania w polskiej wersji, więc nie omieszkałem jej nieco przewertować 🙂 Przypomniało mi się w tym momencie o pewnego rodzaju stop-lossie, o którym miałem już dawno skrobnąć, ale sprawa umknęła w powodzi innych tematów. Nadrabiam więc straconą okazję.

Brandt to trader na rynku kontraktów terminowych z bodajże ponad 3 dekadami stażu i średniorocznym zyskiem 68% z tego tytułu. Choć jego bazą jest Analiza techniczna, i to strategia na niej oparta dominuje w książce, ale jak sam przyznaje, część decyzji to rezultat raczej jego intuicji. Zresztą już sama klasyczna A.T. jest kwalifikowana do metod intuicyjnych (ang. discretionary trading), gdzie nie tyle sam kształt wykresu i narzędzi się liczą, lecz sposób zorganizowanego podejścia do nich i do ryzyka, co Brandt potrafi wyśmienicie.

Z opisów jego metody Factor Trading wynika, że trzon tradingu stanowią wielotygodniowe czy nawet wielomiesięczne formacje techniczne, z których wybicia poza poziomy stanowiące ich granice dają podstawę do zajęcia przez Brandta pozycji transakcyjnych. Czyli klasyka gatunku. Pewnym novum są natomiast u niego stop-lossy specyficznego rodzaju. Gdyby, jak teoria nakazuje, chciał je plasować w połowie formacji, lub po przeciwnej stronie do wybicia, to ryzyko z tego wynikające przekraczałoby jego możliwości określania wielkości pozycji, gdyż formacje owe zwykle bywają nieprzyzwoicie szerokie. Ryzyko straty przyjmuje on zwykle w okolicy 0,7% wartości kapitału w jednej transakcji, a 1 kontrakt otwiera na każde 100 000 USD dostępnych środków. W związku z tym wymyślił własną formę stop-lossa jak poniżej.

ROD czyli Reguła Ostatniego Dnia ma jedno proste założenie: jeśli wybicie jest porządne i prawdziwe, to powrotu z niego do wnętrza formacji nie ma, w takim razie stop-loss jest ustawiany na minimum sesji z dnia wybicia przy pozycji długiej (lub maksimum przy pozycji krótkiej). Jeśli jednak sesja wybiciowa jest dość mała, to przesuwał on ów stop do minimum sesji poprzedniej. Jak to wygląda pokażę na rysunku.

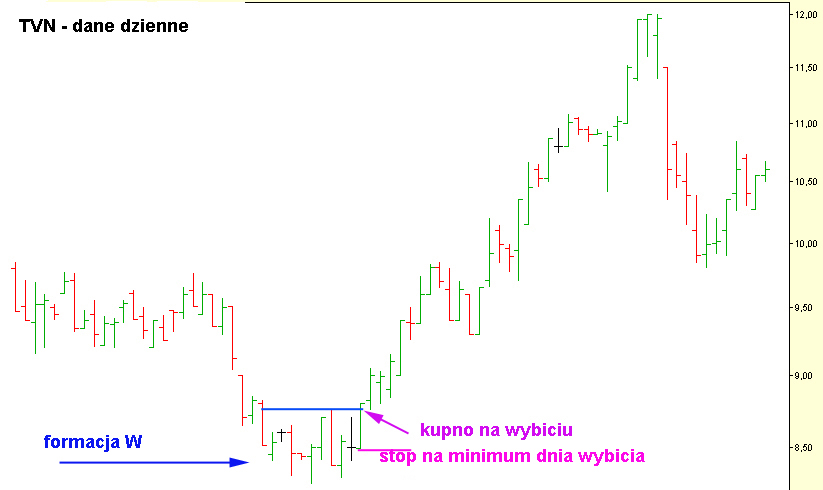

Uprzedzę jedynie, że rysunek poniższy zrobiłem sam dla celów poglądowych. Ponieważ formacje na wykresach w książce są bardzo szerokie, wobec czego dni wybiciowe są bardzo niewielkie w proporcji do całości, więc mało na nich widać. Siłą rzeczy więc wybrałem dość niewielką formację W (podwójnego dna) na dziennych danych spółki TVN, aby z bliska pokazać na czym koncept się osadza:

Źródło danych: http://bossa.pl/notowania/wykresy/

Nie trzeba, mam nadzieję, za wiele objaśniać. Wskazana jest formacja W z wybiciem w górę w kierunku hossy, zaznaczyłem sesję wybiciową i poziom obronny czyli miejsce ustawienie stop-lossa na minimum dnia czyli ROD.

Ważny jest tu raczej aspekt efektywności, o którym przez chwilę.

Brandt mimochodem wspomina, że trafność takiego prowadzenia transakcji nie jest imponująca, w granicach może 30%. A to dlatego, że wielokrotnie po wybiciu kurs wraca w obszar formacji i odpala stopa. Co autor sam utożsamia ze słabością tego wybicia, ale zaznacza przy tym wielokrotnie problem powtórnego wyjścia z formacji, na które trzeba się przygotować, co jest u niego kolejnym szerokim tematem na osobne rozważania. Powtórne wybicie również można okrasić stopem ROD.

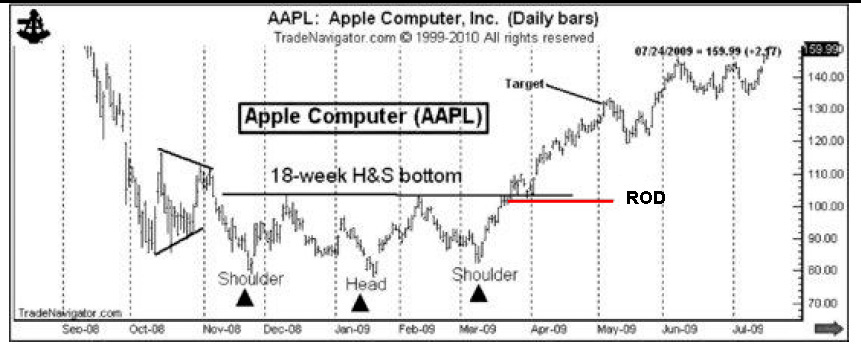

Natomiast trzeba rozważyć pewne zalety, ponieważ Brandt uważa, że to najefektywniejszy rodzaj stop-lossa jaki używa. Otóż jeśli punktem docelowym (take profit) jest ruch o zakresie szerokości całej formacji (jeśli miała ona 500 tików, to o tyle samo powinien ruszyć się teraz rynek), to ów stop (i ryzyko za nim ukryte) ma relatywnie niewielką wielkość, cóż to bowiem jest powiedzmy 30 tików stopa wobec 500 tików potencjalnego zysku. Relacja zysku do ryzyka jest więc bardzo korzystna, tym bardziej, że wielotygodniowe formacje są naprawdę szerokie. Spróbowałem zeskanować z książki jeden z jego wykresów rzeczywistej transakcji, gdzie koncept ów widać w praktyce, może nieco mało wyraźnie, ale proporcje są widoczne:

źródło: „Dziennik profesjonalnego gracza giełdowego”

Widać formację odwróconej RGR (18 tygodniową), wybicie na jej końcu, i tam zaznaczyłem nieco wyraźniej sam stop ROD. Nie został on przebity przy powrocie rynku kilka dni potem, a kurs doszedł do wyznaczonego celu (Target) odległego o szerokość formacji od miejsca wybicia.

Natomiast szybkie przebicia tego rodzaju stop-lossa wiele mówią o „marnej” jakości samego wybicia, co pozwala na skupieniu się na modyfikacji taktyki dalszego działania i szukaniu lepszego miejsca do wejścia na rynek ponownie. Niekoniecznie z tej samej formacji, ROD można zresztą stosować do dowolnego rodzaju strategii. Z tego co wiem wielu traderów podchodzi do wykresów w podobny sposób co Brandt, czyli: solidne wejście na pozycje powinno być od razu zyskowne, a kurs gibko podążać w kierunku wybicia.

O ile tego rodzaju stop sugeruje inwestor, który może pochwalić się całkiem porządną skutecznością, to nie można chociażby nie rozważyć jego taktyki do własnych potrzeb. Ja sugerowałbym może na początek zastosowanie go do urozmaicenia własnych strategii technicznych na zasadzie użycia jako jednej z 2-3 metod skalowania wyjścia z pozycji (na raty).

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.