Dziennikarz The Economist poinformował, że w pewnym momencie sesji giełdowej w Chinach handel miał miejsce jedynie na 11% notowanych w Chinach spółek. Około 51% spółek miała zawieszone notowania (na własną prośbę), a notowania pozostałych 38% były chwilowo wstrzymane z powodu osiągnięcia dolnego limitu zmiany ceny (-10%).

W artykule podsumowującym środową sesję na chińskim rynku akcyjnym (zamknięcie na -6%, minimum dnia w okolicach -8%) Bloomberg podał, że trwale zawieszonych jest około 1300 spółek z około 2800 notowanych reprezentujących 40% rynkowej kapitalizacji rynku chińskiego. Dodatkowo około 750 spółek spadło o maksymalny dopuszczalny limit 10% i na tych poziomach popytu na akcje nie było.

Tak jak na innych rynkach akcyjnych spółki w Chinach mogą się zwracać o zawieszenie notowań. Z reguły zawieszenia notowań mają związek z emisjami akcji, zmianami w strukturze korporacyjnej albo oczekiwaniem na istotne informacje i mogą trwać od kilku godzin do kilkudziesięciu dni. Takie przypadki miały także miejsce na polskim rynku akcyjnym. Wszystko wskazuje jednak na to, że ostatnia fala zawieszeń na chińskim rynku akcyjnym jest po prostu desperacką próbą przeczekania giełdowego krachu. Cytowany przez Bloomberg analityk podsumował tę praktykę: To absurd by zawieszać notowania tylko dlatego by uniemożliwić spadek ceny.

Warto w tym miejscu zwrócić uwagę, że „zamrażanie” dużej części rynku zwiększa presję na tej części, która pozostała płynna. W przypadku większości krachów występują inwestorzy, którzy muszą sprzedawać bez względu na wszystko, po każdej cenie. Są to na przykład inwestorzy, którzy kupili akcje na kredyt i otrzymali margin call-e albo zarządzający funduszami, którzy muszą pozyskać gotówkę na pokrycie umorzeń. W czasie gwałtownej przeceny zdesperowani inwestorzy zaczynają wyprzedawać najbardziej płynne pozycje w portfelu.

Masowe zawieszanie notowań może mieć także związek z praktyką zabezpieczania kredytów korporacyjnych akcjami własnymi (choć należy zauważyć, że dotyczy to około 1% kredytów korporacyjnych). Gwałtowny spadek cen akcji spowodowałby w takiej sytuacji spadek wartości zabezpieczenia i mógłby skłonić kredytodawców do wypowiedzenia albo renegocjacji kredytu. Ten sam mechanizm może dotyczyć akcji w posiadaniu głównych akcjonariuszy albo insiderów. Na polskim rynku akcyjnym inwestorzy mogli obserwować wyprzedawanie przez instytucje finansowe akcji, które były zabezpieczeniem kredytów, gdy po spadku cen akcji spadła wartość zabezpieczenia.

Aktywną walkę z krachem na rynku akcyjnym prowadzą także chińskie władze i sięgają w niej do coraz bardziej desperackich środków. Po zakazaniu znajdującym się w państwowej kontroli firmom sprzedawania akcji notowanych na giełdach spółek zależnych chińskie władze zakazały sprzedawania akcji wszystkim znaczącym akcjonariuszom (posiadającym ponad 5% akcji) oraz insiderom. Ten ostatni zakaz obowiązywać ma przez sześć miesięcy i dotyczy także zagranicznych inwestorów.

Proszę zwrócić uwagę, że jest to kolejna fala interwencji na chińskim rynku akcyjnym. Jak wspomniałem w poniedziałek chińskie władze wstrzymały oferty publiczne, poluzowały zasady kupowania akcji na kredyt i zwiększyły finansowanie dla tej aktywności oraz rozpoczęły zdecydowaną akcję ograniczającą krótką sprzedaż. Jednocześnie podjęto próby wykreowania dodatkowego popytu na akcje. Po raz pierwszy w historii udzielono funduszom emerytalnym pozwolenia na inwestowanie, do 30% aktywów netto, na rynku akcyjnym. Wsparto inicjatywę funduszu stabilizacyjnego z kapitałem 19 mld USD powołanego przez 21 największych brokerów. Kontrolowane przez władze wehikuły inwestycyjne zdecydowały się zwiększyć aktywność na rynku akcyjnym. Naturalnie, Ludowy Bank Chin poluzował politykę monetarną. Wielu analityków sugeruje, że Chiny de facto rozpoczęły kolejną rundę luzowania ilościowego nakierowaną na wsparcie rynku akcyjnego.

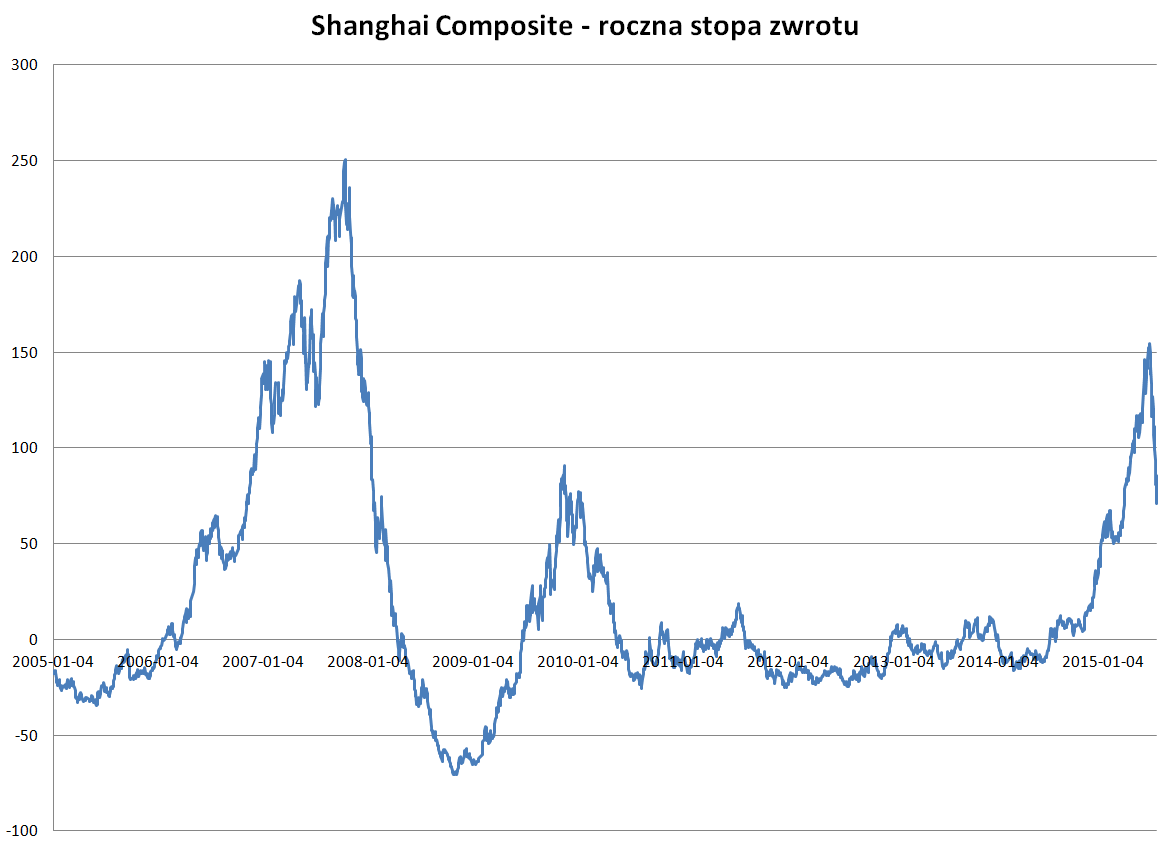

Chiński regulator podał, że sześciomiesięczny zakaz sprzedaży akcji ma na celu stabilizację rynku akcyjnego podczas irracjonalnej wyprzedaży. Warto więc przypomnieć, że mimo 32% korekty główny chiński indeks akcyjny zyskuje 9% w tym roku a roczna stopa zwrotu wynosi około 70%. Innymi słowy, wszystkie wspomniane wyżej działania ratunkowe podejmowane są wobec rynku, który w rocznym ujęciu należy do najlepiej spisujących się rynków akcyjnych na świecie.

W tej sytuacji nie może dziwić, że coraz więcej analityków zaczyna się zastanawiać co tak naprawdę kieruje chińskimi władzami. Moim zdaniem wyjaśnienia odwołujące się do idei, że krach na rynku akcyjnym niszczy w chińskiej opinii publicznej przekonanie o omnipotencji chińskich władz, kluczowe z punktu widzenia stabilności politycznej, nie są wystarczające w obliczu skali podjętych interwencji. Christopher Balding trafnie zauważył, że im więcej zasobów chińskie władze rzucą do walki z przeceną na rynku akcyjnym tym więcej powstanie wątpliwości co do tego czy w grę nie wchodzi stabilność całego systemu finansowego i gospodarki.

Z punktu widzenia polskich inwestorów, operujących w szóstym roku hossy, obserwowanie chińskiej przeceny może być wartościową lekcją. Myślę, że sześć lat to wystarczający okres by w pamięci zatarły się wspomnienia emocji dominujących na gwałtownie spadającym rynku i zachowań, do których te emocje prowadzą inwestorów.

15 Komentarzy

Skomentuj gzalewski Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@”Warto więc przypomnieć, że mimo 32% korekty główny chiński indeks akcyjny zyskuje 9% w tym roku a roczna stopa zwrotu wynosi około 70%. Innymi słowy, wszystkie wspomniane wyżej działania ratunkowe podejmowane są wobec rynku, który w rocznym ujęciu należy do najlepiej spisujących się rynków akcyjnych na świecie.”

już niedługo 😀

@ qlpin

Wiesz co, jeśli władze chińskie utrzymają swoją determinację to będę zdzwiony jeśli nie uda się im opanować rynku, przynajmniej głównych indeksów.

Ograniczenia dotyczące krótkiej sprzedaży nałożone przez partię w Chinach wpłyną na decyzje finansowe Chińczyków pozostających za granicą, którzy w celu zapewnienia sobie odpowiedniej płynności zmuszeni będą do wyprzedaży aktywów zagranicznych i to od akcji zaczynając (krótki okres czasu) aż na rynku nieruchomości kończąc (w długim okresie czasu).

@ Jack

Zauważ, że to jest nie tyle zakaz krótkiej sprzedaży co całościowy zakaz sprzedaży akcji dla akcjonariuszy powyżej progu 5% i insiderów. Obejmuje na przykład fundusze hedge, które miały duże pakiety w chińskich spółkach.

Oczywiście to działania niestandardowe i chyba przedwczesne – ale być może Chińczycy znów mają rację. Wydaje mi się to i tak zdrowsze od polityki przyjętej po 2008 w USA.

Japończycy probowali tego latami – blokowac spadki, podtrzymwac kursy krzyżowymi transakcjami, wprowadzac ograniczenia co do wypłat kasy z giełdy i niestety… nie dało rady

„Japończycy probowali tego latami”

Czy to znaczy, że jest jakaś analogia sytuacji Japonii (80′-obecnie) i Chin? Deflacja po przeinwestowaniu? Demografia?

@ dorota

W tym akurat temacie nie doszukiwałbym się jakichś daleko idących podobieństw. Chodzi tu tylko o to, że na dłuższą metę nie da się zablokować trendu spadkowego żadnymi sztuczkami.

@ Trystero

Im dłużej będzie trwać ograniczanie płynności na chińskim rynku (teraz 6 miesięcy zakazu ustanowione przez partię) tym poważniejsze mogą być konsekwencje dla pozostałych rynków świata. Zamożni Chińczycy, którzy w ostatnich latach osiedlili się poza Chinami (np. Kanada, Londyn) będą pilnie potrzebować płynności.

@ _dorota

Skutki chińskiego przechodzenia do gospodarki opartej na konsumpcji oraz analogie do sytuacji w Japonii w latach 90-tych swego czasu dokładnie opisał Pettis na swoim blogu. W tej chwili widać jednak, że sytuacja znacznie się komplikuje i zaczyna wymykać się chińskim władzom spod kontroli, co w ostateczności może skończyć się silnym tąpnięciem całej gospodarki (jeśli teraz partia znacznie zwiększy płynność w systemie to wyhoduje sobie gdzieś kolejną bańkę, która prędzej czy później pęknie).

@ ekonom polityczny

Pytam dlatego, że trend, który trwa „na dłuższą metę” musi mieć jakieś przyczyny fundamentalne. Z nimi rzeczywiście walczyć się nie da.

Jeśli obecnie w Chinach tych przyczyn fundamentalnych brak, to się da.

@ trystero

„Wiesz co, jeśli władze chińskie utrzymają swoją determinację to będę zdzwiony jeśli nie uda się im opanować rynku, przynajmniej głównych indeksów.”

Na jakiś czas, np. wystarczający do wykreowania kilkutygodniowego odbicia pewnie to wystarczy. Przy takim wyprzedaniu technicznym SSE Composite w końcu do odbicia musi dojść i jak na mój nos, ono właśnie dziś się zaczęło.

Jeśli się popatrzy w szerszej perspektywie, tego typu sztuczne ograniczenia mogą się przyczynić do stworzenia co najwyżej korekcyjnego „ząbka” na wykresie, ale długoterminowego trendu nie zatrzymają.

Kto nie wierzy, niech odszuka sobie na wykresach w USA co stało się po blokadzie krótkiej sprzedaży w USA w 2008 r., albo po blokadzie krótkiej sprzedaży francuskich banków w 2011 r i przyjrzy się efektom tych działań na wykresie.

Sądząc ze skali determinacji, Chiny mogą w przyszłości sięgnąć po jeszcze mniej „czyste” zagrania, co zresztą nie tylko im się zdarzało.

Wystarczy przypomnieć, jak to w kraju uważanym za „wzór demokracji” czyli USA, chwilowo zablokowano możliwość składania nowych zleceń na kupno kontraktów na srebro na COMEX w 1980r. pozwalając jedynie na otwieranie krótkich pozycji, „parujących” już istniejące w arkuszu zlecenia, co akurat wyjątkowo skutecznie powstrzymało wzrost cen srebra, bo sytuacja miała miejsce dokładnie na wieloletnim szczycie w 1980 r.

@ ekonom polityczny

Gdyby chodziło jedynie o zakaz krótkiej sprzedaży to nie miałbym złudzeń. Ale Chińczycy nie tylko mocno ograniczyli podaż zakazem jakiejkolwiek sprzedaży przez dużych akcjonariuszy i insiderów ale zamierzają wykreować spory popyt a mają zasoby by było to nawet kilkaset miliardów USD.

„zamierzają wykreować spory popyt a mają zasoby by było to nawet kilkaset miliardów USD.”

W juanach czy w dolarach (np. słynne chińskie rezerwy walutowe) mają niby być te zasoby? Bo jeśli zasoby są dolarowe to najpierw przed ich użyciem na giełdzie należałoby je wymienić na juany, co w konsekwencji osłabi dolara, a umocni euro i inne waluty – to z kolei pogorszy wyniki eksportu krajów strefy euro (gospodarki Hiszpanii, Włoch radzą sobie ostatnio lepiej wyłącznie dzięki słabemu euro), Japonii i innych państw. Jeśli natomiast zasoby są juanowe (wydrukowane na życzenie partii) to bańka i tak przecież pęknie w późniejszym terminie.

troche to przypomina walkę z inflacją za pomoca kontroli cen..M Friedman użył wtedy takiego porównania do próby sciskania balonu aby zmiejszyc jego rozmiar..

odnośnie dziwnych działań regulatorów w obecnych czasach to Chiny mają swoje problemy, ale ja osobiście najbardziej martwiłbym się procedurami „bail-in” które KE nakazała wprowadzić w PL (i 10 innych krajach UE) w terminie do 5 (?) sierpnia 2015 r. Dzięki temu rozwiązaniu skończy się ochrona depozytów, a bez problemu będzie można realizować „strzyżenie” (haircut) całego społeczeństwa. Rozwiązanie to przerabiano już na Cyprze. Jako, że ochrona depozytów i bezpieczeństwo systemu bankowego, to jeden z filarów naszej gospodarki, to zastanawiam się dlaczego media biznesowe (ani jakiekolwiek inne) nie zajmują się wcale tym tematem. Kredyty CHF to topowy news od wielu dni, a dotyczy kilku % gospodarstw domowych, a zmiana zasad, które może dotknąć wszystkich to temat tabu? Chyba zacznę wierzyć w teorie spiskowe 😉