Patrick O’Shaughnessy zamieścił na swoim blogu fascynujące dane pokazujące dwa portfele inwestycyjne – stworzone z akcji popularnych wśród młodych inwestorów indywidualnych i starszych inwestorów indywidualnych.

O’Shaughnessy podaje te dane za SigFig, które zbiera dane z około 2,5 miliona portfeli inwestycyjnych reprezentujących około 350 mld USD aktywów. Niestety, niewiele więcej można powiedzieć o tych danych co narzuca potrzebę zachowania sceptycyzmu przy ich analizie.

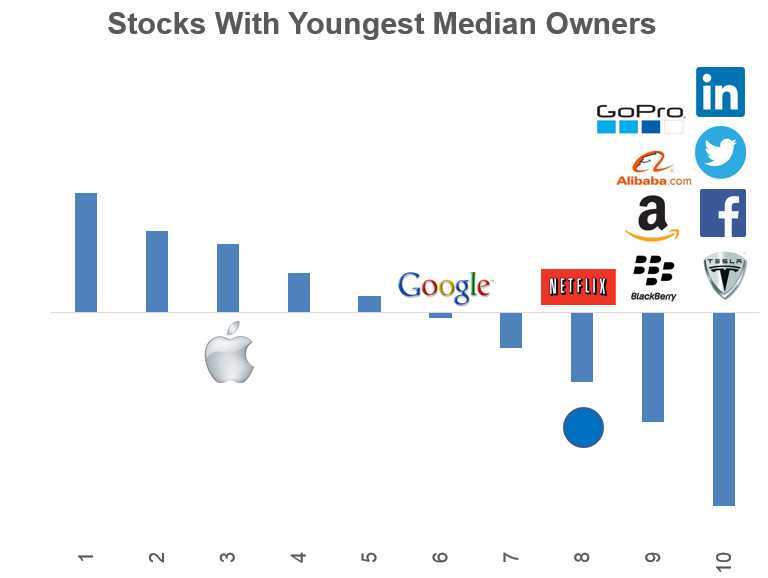

Pierwszy wykres pokazuje spółki popularne wśród młodych inwestorów (o najniższej medianie wieku akcjonariuszy) i umiejscawia je na poszczególnych decylach pod względem wartości czyli kombinacji wskaźników fundamentalnych takich jak cena/zysk, cena/sprzedaż, EBITDA/wartość przedsiębiorstwa i podobnych. Wielkość poszczególnych niebieskich słupków to historyczne nadwyżkowe (wobec rynku) roczne stopy zwrotu z poszczególnych decyli (10%) spółek z lat 1963-2014. Wykres pokazuje więc w miarę dobrze udokumentowaną zasadę, że wartościowe spółki przeciętnie przynosiły akcjonariuszom stopy zwrotu wyższe od rynkowych a spółki o wysokich wskaźnikach fundamentalnych osiągały stopy zwrotu niższe od rynkowych. Wyrośnięta niebieska kropka pokazuje gdzie w zestawieniu wartości znalazłoby się równoważony portfel akcji najbardziej popularnych wśród młodych inwestorów.

Za Millenial Invest

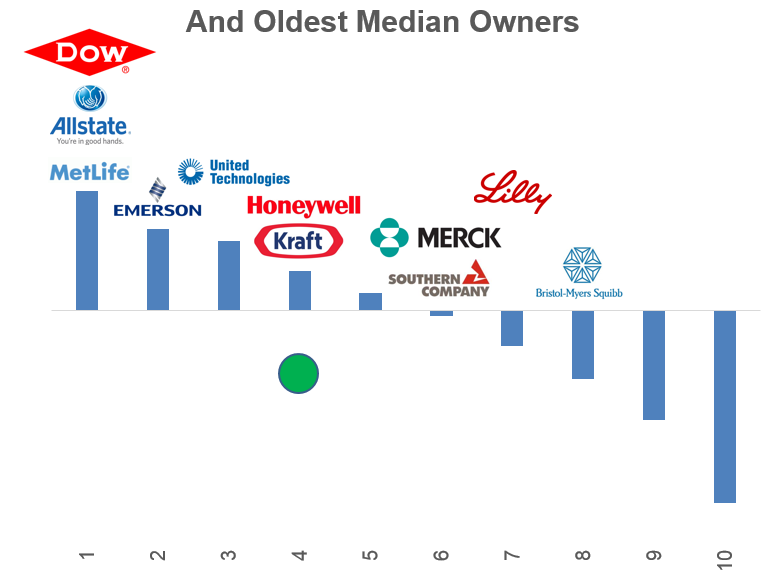

O’Shaughnessy zamieścił także identycznie skonstruowany wykres pokazujący akcje najbardziej popularne wśród inwestorów-seniorów (o najwyższej medianie wieku akcjonariuszy):

Za Millenial Invest

Jak widać istnieje spora różnica pomiędzy akcjami preferowanymi przez młodych amerykańskich inwestorów i starszych amerykańskich inwestorów. Z zaprezentowanych danych wynika, że inwestorzy-seniorzy preferują spółki wartościowe a młodzi inwestorzy spółki, które moglibyśmy nazwać wzrostowymi.

O’Shaughnessy zauważa, że historycznie, portfel młodych inwestorów spisałby się dużo gorzej od portfelu inwestorów-seniorów. Biorąc pod uwagę czynnik wartości, milion dolarów zainwestowany w „portfel młodych” przyniósłby w okresie 30 lat około 5,4 mln USD a zainwestowany w „portfel seniorów” przyniósłby 46,2 mln USD. Różnica jest więc spora i wynika z różnej ekspozycji poszczególnych portfeli na czynnik wartości.

O’Shaughnessy zwrócił uwagę, że „portfel seniorów” zapewnia tyle wrażeń co oglądanie schnącej farby. Coś przeciwnego można powiedzieć o „portfelu młodych”. Nie tylko wykazuje on wysoką ekspozycję na spółki wzrostowe ale skoncentrowany jest na popularnych, rozpoznawalnych, będących na fali, w centrum medialnej uwagi spółkach. W tym zestawieniu brakuje jedynie Starbucksa (zapewne dlatego, że Starbucks był „cool” z 10 lat temu – z drugiej strony na liście jest BlackBerry, który lata świetności ma za sobą).

Nie jestem moim celem przeciwstawianie postaw inwestycyjnych młodych i starszych inwestorów lecz podkreślenie, że jest sporo indywidualnych inwestorów, którzy wydają się budować swój portfel inwestycyjny w oparciu o popularność spółek i wielkość medialnego szumu, który wzbudzają. Z historycznego punktu widzenia takie spółki nie są wartościowe, nie są notowane przy atrakcyjnych wskaźnikach fundamentalnych co z kolei przekłada się na to, że przynoszą relatywnie niskie stopy zwrotu.

Proszę przy tym zwrócić uwagę, że popularne spółki niekoniecznie są złymi spółkami. Wręcz przeciwnie, często są to świetnie zarządzane biznesy z fantastycznymi perspektywami. Ich problem polega raczej na tym, że za te świetne biznesy i atrakcyjne perspektywy inwestorzy gotowi są płacić bardzo wysoką premię. W perspektywie historycznej ta premia przekłada się na relatywnie niskie stopy zwrotu.

Roger Ibbotson i Thomas Idzorek (ten pierwszy wspomniany na Blogach Bossy przy okazji premii braku płynności) zwrócili uwagę, że pewne miary płynności mogą być traktowane jako wskaźniki popularności spółek – na przykład wskaźnik obrotu (turnover) czyli wolumen obrotu akcjami podzielony przez średnią liczbę akcji dostępnych dla inwestorów giełdowych w danym okresie, na przykład roku. Jeśli potraktujemy płynność w ten sposób, jako miarę popularności, to okaże się, że rynek akcyjny jest jednym z wielu rynków, na którym ludzie gotowi są płacić premię za posiadanie popularnych rzeczy. Ibbotson i Idzorek w artykule Dimensions of Popularity (link prosto do PDF) pokazali, że dane historyczne sugerują, że popularne spółki generują istotnie niższe stopy zwrotu od niepopularnych spółek przy dużo wyższej zmienności. Średnia roczna stopa zwrotu w latach 1972-2013 dla kwartyla (25%) najmniej popularnych spółek to 15,51%, dla kwartyla najbardziej popularnych spółek to 8,27%. Co więcej, stwierdzili, że ten efekt utrzymuje się nawet po uwzględnieniu innych czynników takich jak beta czy wartość.

Zastanawiam się więc czy efekt popularności występuje na warszawskiej giełdzie a jeśli występuje to jakich spółek może dotyczyć. Czy na warszawskiej giełdzie są popularne, modne spółki, które przyciągają uwagę inwestorów? Oczywistymi kandydatami są w tym miejscu spółki związane z akcjonariuszami o znanych nazwiskach. Innym kandydatem do tytułu popularnej spółki jest dla mnie LPP ale nie sądzę by była popularną inwestycją wśród indywidualnych inwestorów ze względu na wysoką jednostkową cenę akcji.

W każdym razie, kierowanie się rozpoznawalnością albo popularnością spółek nie stanowi najprawdopodobniej skutecznego kryterium doboru spółek do portfela.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

CD Projekt – wszyscy młodzi go mają, wszyscy wiedzą, że Wiedźmin będzie hitem i wszyscy wiedzą, że fundy muszą mocno jeszcze podpompować, zanim zaczną sypać 🙂

@ podtworca

Tak właśnie myślałem czy nie dopisać o producentach gier komputerowych (zwłaszcza po ostatnim sukcesie 11 bit studios). Jednak Wiedźmin jest dużo bardziej rozpoznawalną marką.

O preferencjach młodych inwestorów najwięcej może powiedzieć rynek, na którym 70% graczy to indywidualni:

http://stooq.pl/t/tr/?m=3

@ podtworca

Lider zestawienia nie jest zaskoczeniem.

To, że spółka jest popularna/modna wcale nie oznacza, że w przyszłości nie wzrośnie jeszcze bardziej. Spójrzcie na Apple, wzrost o 320% w ciągu ostatnich 5 lat. Czy ta spółka była modna w 2010 – no raczej…

@ Andres

No jasne. Te spółki jako grupa osiągały historyczne stopy zwrotu niższe niż rynkowe. Nie oznacza to, że poszczególne spółki z tej grupy nie mogą się okazać świetnymi inwestycjami.

Trafiłem na ten blog niedawno. Materiał jest ciekawy, ale autor jedyne co zrobił to jego przetłumaczenie i tym samym po raz kolejny w ogóle nie jest twórczy. Jestem zmuszony wystawić za to niestety najniższą notę. Można było wstawić link na profil na Twitterze do oryginalnej analizy i byłoby to lepsze rozwiązanie niż strojenie się w cudze piórka.

@ Odbiorca

Doceniam Twoją krytykę. Wyjaśniam jednak, że moim podstawowym celem jest przygotowywanie materiałów przydatnych i interesujących – bycie oryginalnym i twórczym schodzi tutaj na dalszy plan.

Jeśli chodzi o to czy przetłumaczyłem oryginalny wpis to czytelnicy dysponują zarówno moim wpisem jak i linkiem do blogu O’Shaughnessy – tak więc mogą wyrobić sobie własną opinię. Dziękuje za Twoje zaangażowanie w podnoszenie jakości mojego bloga.