Kilka dni temu TechCrunch przypomniał o okrągłej rocznicy wyłożenia przez Facebook niemal 20 mld dolarów na WhatsApp – mobilnego komunikatora internetowego. Josh Constine uważa, że decyzja Facebooka wydaje się teraz bardziej rozsądna niż wydawała się w lutym 2014 roku.

Okrągła rocznica akwizycji WhatsApp przypada w okresie, w którym inny „gorący” mobilny komunikator internetowy – Snapchat pracuje nad kolejną rundą finansowania. Chce pozyskać 0,5 mld USD przy wycenie całego przedsięwzięcia na 19 mld USD. Pod koniec 2013 roku z przymrużeniem oka komentowaliśmy na Blogach Bossy odrzucenie przez założyciela Snapchata ofert przejęcia wyceniających spółkę na 3-4 mld USD.

Uber – najbardziej znana i najbardziej kontrowersyjna spółka reprezentująca „destrukcyjną innowacyjność” pozyskała w grudniu 1,2 mld USD przy wycenie na poziomie ponad 40 mld USD. W tym samym miesiącu analitycy Citibank wycenili Instagram, kupiony w kwietniu 2012 przez Facebooka za miliard USD, na 35 mld USD. Przypomnę, że także to przejęcie było krytykowane przez wielu obserwatorów a także pokazywane jako kolejny sygnał zbliżającego się szczytu technologicznej bańki spekulacyjnej.

Od akwizycji Instagrama minęło już trzy lata (w tym czasie Instagram 10-krotnie zwiększył liczbę użytkowników, którzy nie opuścili go masowo w proteście przeciwko przejęciu firmy przez Facebooka), w czasie których kolejne transakcje – przejęcia i rundy finansowania – dostarczyły obserwatorom postulującym formowanie się bańki technologicznej wielu przykładów absurdalnych wycen i dowodów, że przekłucie bańki jest blisko. Z całą pewnością jest bliżej niż było trzy lata temu.

W wywiadzie udzielonym Bloombergowi, Paul Kedrosky – inwestor w branży nowych technologii, który wydaje się bardzo rozsądnie (czytaj: sceptycznie) podchodzić do rynku, na którym działa, zwrócił uwagę, że obecne wyceny spółek technologicznych będących przed giełdowym debiutem mogą wynikać z efektu FOMO (Fear of missing out) – obawą przed staniem z boku, w tym przypadku w trakcie hossy. Zdaniem Kedroskiego część funduszy może być zdesperowanych by posiadać w swoim portfelu atrakcyjne medialnie, rozpoznawane technologiczne spółki by pokazać potencjalnym inwestorom, że biorą aktywny udział w hossie technologicznej. Jeśli powyższą uwagę połączymy z faktem, że nawet w przypadku dużych rund finansowania mamy do czynienia z rynkiem dużo mniej płynnym niż notowania giełdowe to pojawi się mocny powód by sceptycznie podchodzić do publikowanych w mediach (oraz powyżej na blogu) wycen.

Moim zdaniem, sposób w jaki rozwinęła się sytuacja w sektorze technologicznym w ostatnich kilku latach jest świetnym przypomnieniem dla wielu inwestorów, że rynek może pozostawać nierozsądny dużo dłużej niż im się to wydaje. Część inwestorów może wyciągnąć trochę bardziej bolesną lekcję – często przeceniamy swoją wiedzę o różnych segmentach rynku i sektor technologii jest jednym z nich.

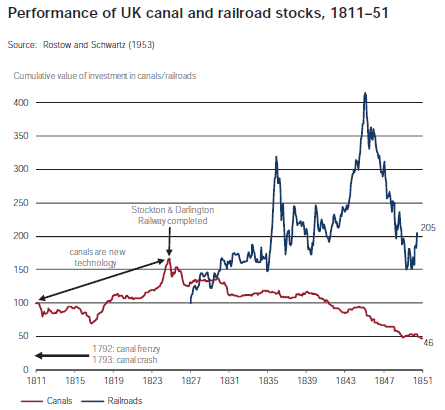

Rozwój sytuacji w sektorze technologicznym to także świetna okazja by spojrzeć na rynek finansowy z dystansem, który daje świadomość, że nie dzieje się na nim niewiele „naprawdę nowego”. We wspomnianym ostatnio wydaniu Global Investment Returns Yearbook na 2015 rok znajduje się wykres (nie uwzględnia dywidend) spółek kanałowych i kolejowych, z XIX wieku z Wielkiej Brytanii:

Za Global Investment Returns Yearbook 2015

Wykres ten pomija kanałową gorączkę z końca XVII wieku, która skończyła się krachem w 1793 roku. Autorzy GIRY podają za Alasdairem Nairnem, że od końca XVII stulecia do 1824 roku (rok później zbudowano pierwszą linię kolejową) zadebiutowało na londyńskiej giełdzie 60 przedsiębiorstw związanych z budową i zarządzaniem kanałami. Pozyskały one, w przeliczeniu na współczesne pieniądze, około 30 mld USD. W następnych kilku dekadach zostały jednak mocno osłabione, przez kolejną destrukcyjną innowację tamtego okresu – kolej. Świetne perspektywy spółek kolejowych skłoniły inwestorów do stworzenia jednej z klasycznych baniek spekulacyjnych.

W swojej książce, Engines That Move Markets: Technology Investing from Railroads to the Internet and Beyond, Nairn przypomina także, że od bardzo długiego czasu nowe technologie przechodzą kilka faz społecznej i inwestorskiej percepcji, wśród których znajdują się fazy wyśmiewania się i fazy hiper-entuzjazmu. Nairn cytuje Quarterly Review z 1825 w którym pytano czy jest coś bardziej ewidentnie absurdalnego niż perspektywa lokomotyw przemieszczających się z prędkością dwukrotnie szybszą niż dyliżanse. Będę pamiętał o tym cytacie gdy zechcę publicznie wyrazić swoją opinię o nowej technologicznej innowacji.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Licząc na szybko średnie stopy zwrotu ze spółek kanałowych wychodzi mniej więcej 3.5% rocznie, dla spółek kolejowych jest to około 8% rocznie. W obu przypadkach liczyłem stopy zwrotu do szczytu. Nazywanie takich stóp zwrotu bańką spekulacyjną świadczy o głębokim deficycie umiejętności poznawczych autora takich rewelacji.

Gazety i czasopisma (które zaspały moment kiedy ich klienci masowo nabyli smartfony i tam zaczęli czytać i oglądać) czeka ten sam los co spółki kanałowe.

Książki są też dziś coraz bardziej jak płyty winylowe. Dla większości nie są dziś podstawowym źródłem informacji (muzyki), ale cały czas dobre na prezent.