Jedną z najlepszych znanych mi porad inwestycyjnych jest koncentrowanie się w inwestowaniu na czynnikach, nad którymi inwestor posiada największą kontrolę. Wśród tych czynników dwa wysuwają się na pierwsze miejsce: koszty transakcyjne i zobowiązania podatkowe.

Dwa powyższe czynniki to najprawdopodobniej najniżej wiszące owoce w inwestowaniu. Zerwanie ich to zapewne najprostszy sposób na poprawienie rzeczywistych stóp zwrotu, który może wykorzystać przeciętny inwestor.

Duża część państw rozwiniętych, w ramach promowanie oszczędności emerytalnych stworzyła uprzywilejowane podatkowo programy inwestycyjne. W Polsce takimi programami są IKE i IKZE.

Zastanawiałem się niedawno jak duże są korzyści podatkowe oferowane przez ten pierwszy program. Wiadomo, że w ramach IKE inwestycje całkowicie zwolnione są z podatku dochodowego w przypadku wypłaty środków po osiągnięciu uprawnień emerytalnych i spełnieniu dodatkowych warunków (dokonaniu wpłaty przynajmniej w 5 dowolnych latach kalendarzowych i dokonaniu przynajmniej połowy wartości wpłat na 5 lat przed wycofaniem środków). W przypadku wcześniejszego wycofania środków należy opłacić podatek dochodowy – w takim scenariuszu IKE zapewnia jedynie tarczę podatkową.

Postanowiłem sprawdzić czy gra warta jest świeczki. Zrobiłem bardzo prostą symulację korzystania z IKE przez 40 lat, powiedzmy od 25 do 65 roku życia. Założyłem maksymalne wykorzystanie limitu wpłat, który obecnie wynosi 11 238 i jest przywiązany do przeciętnego wynagrodzenia. Uprościłem sobie zadanie i przyjąłem roczne okresy inwestycyjne a więc założyłem, że podatek płaci się na początku roku. Wreszcie założyłem, być może zbyt pesymistycznie zdaniem części czytelników, 3% stopy zwrotu z portfela inwestycyjnego w okresie najbliższych 40 lat.

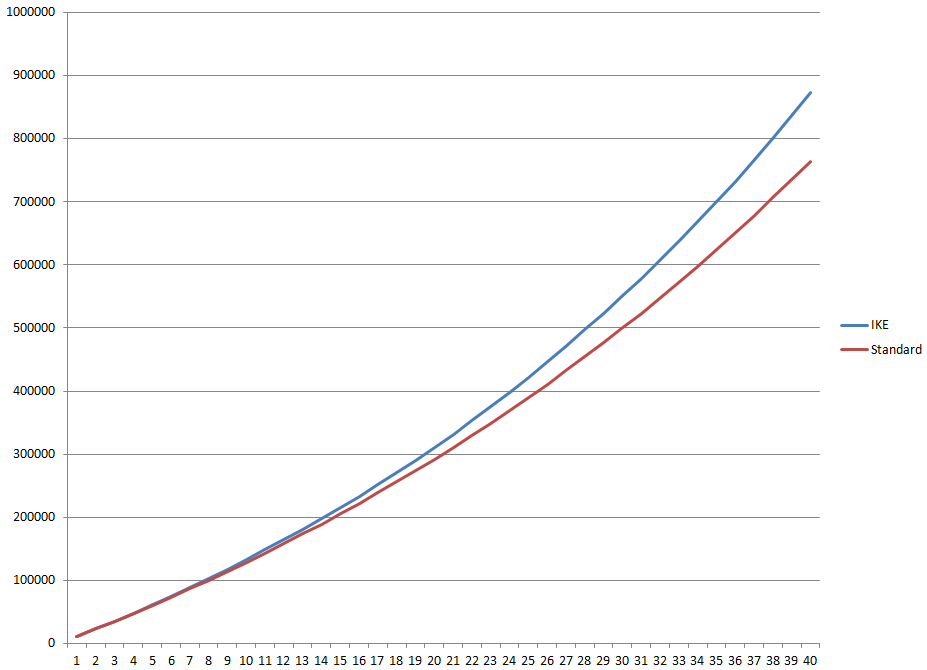

Ile wyniosłyby korzyści podatkowe z utrzymywania portfela inwestycyjnego w uprzywilejowanym podatkowo IKE w porównaniu z rachunkiem pozbawionym korzyści podatkowych? Przy wspomnianych wcześniej założeniach korzyści podatkowe sięgnęłyby niemal 110 tysięcy złotych. Korzystający z IKE inwestor zgromadziłby około 873 tysiące kapitału (z czego 423 tysiące to zyski). Niekorzystający z IKE inwestor zgromadziłby 764 tysiące (z czego 315 tysięcy to zyski). Poniższy wykres pokazuje krzywą kapitału obydwu portfeli.

Naturalnie, im wyższe założymy rynkowe stopy zwrotu tym wyższe będą korzyści podatkowe. Przy średniorocznych stopach zwrotu na poziomie 5% wyniosłyby już ponad 300 tysięcy złotych ( 1,425 mln do 1,125 mln).

Wydaje się, że nawet wspomniane w mniej optymistycznym scenariuszu 110 tysięcy złotych to dla przeciętnego inwestora kwota, koło której nie chciałby przejść obojętnie. Można zaryzykować stwierdzenie, że korzyści finansowe z uprzywilejowania podatkowego w ramach IKE mogą się okazać dla przeciętnego Polaka dużo większe niż korzyści ze wzbudzających sporo kontrowersji subwencji w ramach programu Rodzina na Swoim.

Moim zdaniem specjalne programy emerytalne mają jeszcze jedną zaletę, którą wielu potencjalnych inwestorów może ignorować – tworzą bodziec do oszczędzania i swego rodzaju kotwicę dla dolnego progu rocznych oszczędności emerytalnych. To są istotne korzyści jeśli weźmie się pod uwagę, że niemal wszystkie dostępne dane empiryczne wskazują, że przeciętni mieszkańcy państw rozwiniętych zbyt mało odkładają na emeryturę, przynajmniej w porównaniu do tego ile powinni odkładać by zapewnić sobie pożądany przez siebie poziom emerytalnych dochodów.

|

|

11 Komentarzy

Skomentuj airness Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jedna uwaga (z własnego doświadczenia): korzyści z IKE w formie rachunku maklerskiego mogą być mocno ograniczone przez okresy, w których inwestor woli pozostawać poza rynkiem. W tym czasie środki mogłyby pracować na lokacie, a na IKE leżą odłogiem. Oczywiście pewną opcją są wówczas obligacje, ale:

– w krótszym terminie ich rentowność istotnie ograniczają prowizje i spready

– cechują się jakąś dozą ryzyka (cenowego, stóp procentowych).

Ja nie byłem ostatnio w stanie znaleźć płynnych obligacji, których rentowność byłaby na tyle atrakcyjniejsza od 4%, które mam (co prawda już niedługo) na koncie oszczędnościowym, żeby to ryzyko mi wynagrodzić.

Jaka jest szansa, że rząd nie zmieni warunków, nie zlikwiduje ulgi lub nie zagarnie tych pieniędzy?

@ Jogi

Nie do końca rozumiem dlaczego należy martwić się o pieniądze w IKE a nie o pieniądze na lokacie na przykład. Szansa na to, że w jakimś ekstremalnym momencie rząd zainteresuje się zgromadzonymi tam środkami pewnie istnieje ale jak napisał Albert zapewne nie będzie to z dnia na dzień.

@ pak, airness

Dobre uwagi. Jestem pewien, że ktoś z Bossy na nie odpowie, tylko weźcie pod uwagę, że mamy specyficzny okres więc to nie musi być dzisiaj.

Moim zdaniem każdy kto czyta Blogi Bossy jest wystarczająco czujny, aby w porę zauważyć gdy zacznie dziać się coś złego i w porę wycofać środki.

A jest spora(w porównaniu do ewentualnych korzyści) szansa, że do naszej emerytury środki na IKE przetrwają;)

Tutaj wlasnie uwaga do potencjalnie czytających ludzi z BOŚ-a. Szukalem rachunku maklerskiego IKE i IKZE i myslalem ze generalnie wszystkie banki czy biura maklerskie to oferują – ale jednak nie jest tak łatwo. Z tym ze wlasnie w BOŚ można mieć jako rach maklerski zarówno i IKE i IKZE – i tutaj można mieć sobie akcje albo cash nieoprocentowany. Pytanie czy DM BOŚ dalby rade dodac do tego możliwość zakładania lokaty w banku BOŚ / albo powiązania rachunki maklerskiego (IKE/IKZE) z jakims oprocentowanym kontem oszczednosciowym w banku?

Chodzi oczywiście o to ze sa czasy, a nieraz długie okresy ze ktoś może chciałby być poza rynkiem. Może być wtedy tez wyzsza albo znacznie wyższa inflacja – bez sensu wtedy trzymać cash na nieoprocentowanym rachunku w DM – lepiej byłoby mieć możliwość zalozenia sobie wtedy lokaty – nie dość ze procent bylby wyższy to przy ostrym oszczędzaniu i dobrych wynikach ważne byłoby to ze kasa na tej lokacie bylaby tez bezpieczniejsza niż kasa w DM (jak wiadomo zdecydowanie wyższy jest limit ochronny dla lokat niż dla cash-u zdeponowanego w biurze maklerskim).

Więc skoro Trystero poruszyl temat IKE/IKZE to ja korzystając z okazji chciałem taki postulat przedlozyć do mam nadzieje czytających ten mój wpis pracowników DM BOŚ. Coś do rozważenia:)

@ pak, airness

Oświećcie mnie o jakich lokatach mówicie? Jednodniowych? Chyba, że macie szklaną kulę i wiecie, że rynek zacznie rosnąć za 3,6 miesięcy. Ale wtedy możecie na ten czas zmienić dostawcę IKE 😉

Makler zarabia na obrocie Waszych środków więc raczej nie będzie Was zachęcał do trzymania ich na lokacie.

@ matek

Generalnie chodzi o to żeby przechowywana gotówka była oprocentowana chociaż na poziomie WIBOR-u. Dzisiaj to nie ma większego znaczenia bo stopy są niskie, ale za np. 5 – 10 lat może to mieć duże znaczenie jakby wtedy np. stopy były wyższe czy znacznie wyższe. Może być tak ze nie chcesz mieć 100% srodków w akcjach w danym czasie i np. masz 50% w gotówce i wtedy byłoby dobrze żeby można było przelac czesc tej gotówki na rach oszczednosciowy oprocentowany albo czesc tej gotówki zdeponować na lokacie na np. 3 miesiące (nie potrzebuję tutaj szklanej kuli żeby zdecydować ze cześć gotówki blokuje na 3M na lokacie) – oczywiście wszystko w ramach IKE. Swego czasu w BPH była taka funkcjonalność ze oprocenowane były srodki na rach maklerskim – to jest tez jakas opcja do rozważenia chociaż wg mnie dla użytkownika lepiej byłoby gdyby ta gotówka mogla być przelewana na rachunek oszczednosciowy czy lokatę i była objęta ochroną tak jak dla depozytów bankowych.

Możliwe ze ja jako klient widze jedną instytucję BOŚ, a np. od drugiej strony ktoś z DM BOSSA widzi DM BOSSA i BOŚ jako dwie odrębne instytucje i jakby trudno tutaj to tak płynnie połączyć.

@ pak, airness

Dziękuję za Wasze propozycje. Będziemy je brali pod uwagę przy opracowywaniu modyfikacji oferty rachunków IKE/IKZE. Szczególnie w sytuacji, gdy stopy procentowe wzrosną.

Obecnie mamy do czynienia z ograniczeniami, które uniemożliwiają zaoferowanie oprocentowania „na poziomie WIBORu”.

Niestety ograniczenia regulacyjne, nie pozwalają na łączenie oferty dwóch podmiotów – biura maklerskiego i banku. Dlatego koncepcja z IKE łączonym (maklerskie + konto oszczędnościowe) odpada.

Biura maklerskie mają ograniczone możliwości oferowania wysokiego oprocentowania (inna skala i model biznesowy niż w bankach), a w wypadku rachunków IKE/IKZE to ograniczenie jest jeszcze większe (produkt niszowy i nisko marżowy).

Wreszcie w dobie tak niskich stóp procentowych i niewielkich kwot wpłacanych na IKE, korzystniejsze dla nowych klientów, wydaje się utrzymanie braku opłaty za prowadzenie konta- tak jak to robimy w DM BOŚ.

@mwojciechowski

Dzieki za wyjaśnienia i mam nadzieję, że regulator przemyśli sprawę przy wyższych stopach.

Tyle tekstu a zabrakło odpowiedzi na pytanie, którą jest: ~1,23*stopa zwrotu.

Czy jest możliwe wprowadzenie oferty bossa zagranica do kont maklerskich IKE/IKZE? Pytam, bo uważam że dywersyfikacja geograficzna jest bardzo istotna w przypadku inwestycji w perspektywie 30-40 lat, a dostępne jedynie 2 zagraniczne ETFy notowane na GPW za bardzo nie ułatwiają tego.

Pozdrawiam