Przyznam szczerze, że do dzisiaj nie wiedziałem kim jest Tony Robbins – jeden z najpopularniejszych doradców życiowych i autor bestsellerowych książek motywacyjnych. W ostatnich kilku godzinach nadrobiłem zaległości i dowiedziałem się między innymi, że Robbins był trenerem motywacyjnym wielu amerykańskich sportowców, polityków, managerów i zarządzających.

Tony Robbins współpracował między innymi z Paulem Tudorem Jonesem, który zarządza posiadającym 13 mld USD aktywów funduszem hedge i który uznawany jest za inwestycyjnego guru. Być może to współpraca z ludźmi z sektora finansowego skłoniła Robbinsa do napisania kolejnej książki, tym razem dotyczącej zarządzania inwestycjami.

Nie ukrywam, że jestem do niej sceptycznie nastawiony. Częściowo z powodu zwyczaju sceptycznego podchodzenia do wydawnictw z frazą „X prostych kroków do”. W przypadku Robbinsa kroków jest siedem a prowadzić mają do finansowej wolności. Faktem jest jednak, że plejada inwestycyjnych guru, z którymi Robbins współpracował (przeprowadzał wywiady i zapisywał wnioski) przy tworzeniu książki, jest imponująca: Bogle, Dalio, Icahn, Swensen, wspomniany Tudor Jones to tylko niektórzy z nich.

Otóż w książce Robbins prezentuje przykładowy portfel inwestycyjny oparty o ideę portfela na każdą pogodę Raya Dalio. Idea portfela opiera się na przekonaniu, że inwestorzy nie są w stanie prognozować trendów makroekonomicznych i dlatego powinni stworzyć portfel, który zachowa się wystarczająco dobrze niemal w każdej sytuacji gospodarczej. Sprowadza się to do umiejętnego podzielenia portfela pomiędzy kilka klas aktywów a następnie regularnego rebalansowania.

W przypadku przykładowego portfela Robbinsa są to:

- akcje: 30%

- obligacje długoterminowe: 40%

- obligacje średnioterminowe: 15%

- złoto: 7,5%

- surowce: 7,5%

Robbins podaje zachowanie portfela w ostatnich 30 latach i osiągnięte wskaźniki wyglądają naprawdę zachęcająco:

- przeciętny roczna zmiana: 9,7%

- zmienność: 7,6%

- najgorsza roczna strata: -3,9%

- odsetek pozytywnych lat: 86%

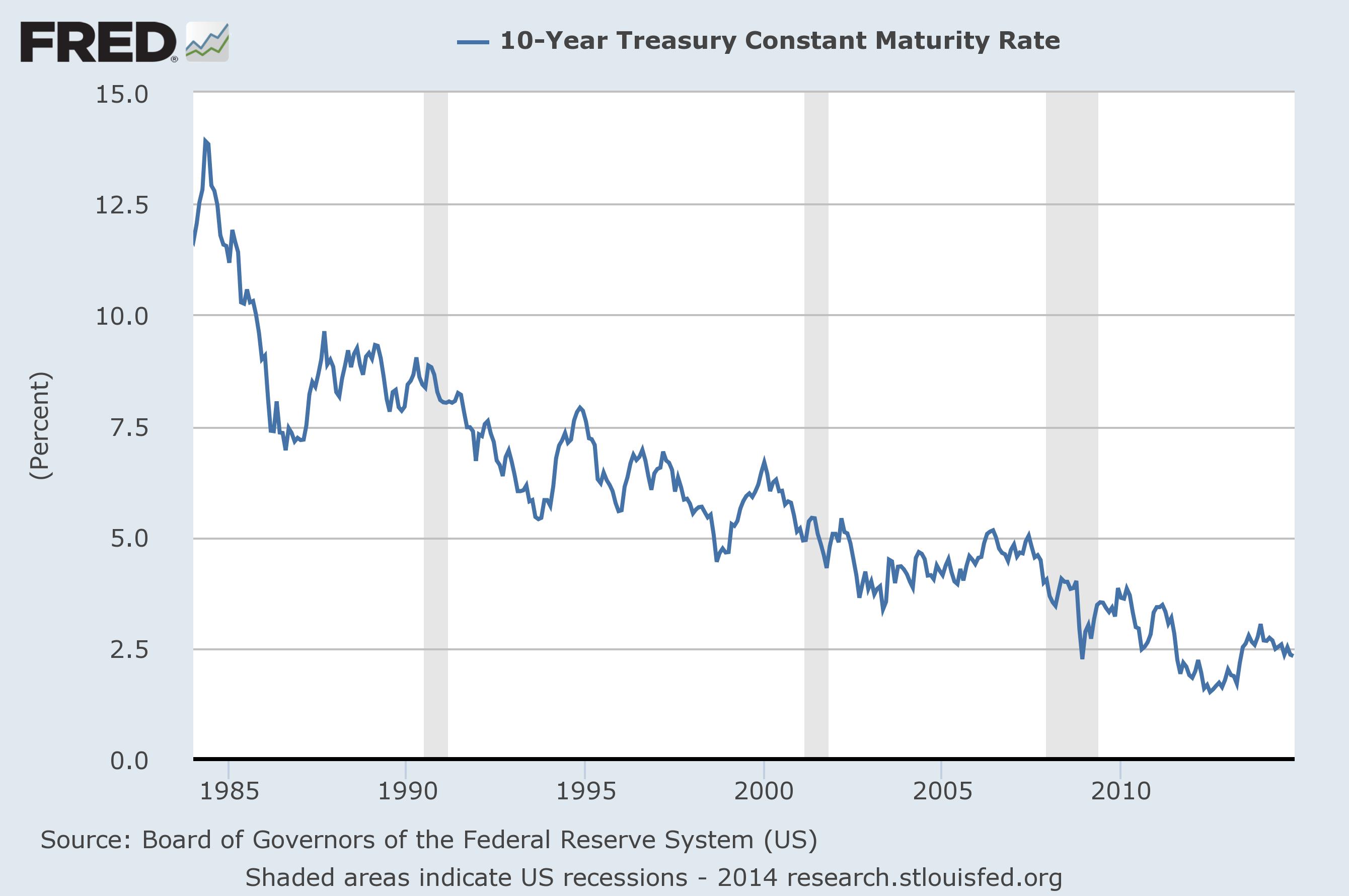

Steven Place zwrócił uwagę na pewien problem z portfelem Robbinsa. Ten kłopot idealnie pokazuje poniższy wykres przedstawiający rentowność 10-letnich amerykańskich obligacji:

Za FRED

Jesteśmy w tej chwili niemal dokładnie po 30 latach bezprecedensowej hossy na rynku obligacji. Nie wiem czy jesteśmy blisko końca rynku byka. Wydaje się jednak, że stopy zwrotu osiągnięte na tym rynku w ostatnich 30 latach będą niemal niemożliwe do powtórzenia w następnych dekadach.

Stopy zwrotu z portfeli inwestycyjnych z dużym udziałem obligacji obficie skorzystały w ostatnich trzech dekadach z bezprecedensowej hossy na rynku papierów dłużnych. Tak więc wynikom inwestycyjnym tych portfeli za ostatnie 30 lat powinno towarzyszyć wyraźne ostrzeżenie, że nie gwarantują one podobnych rezultatów w przyszłości.

Ben Carlson policzył jak zachowywał się portfel Robbinsa w bardziej odległej przeszłości, obejmującej także dotkliwe bessy na rynku obligacji. Badania te z technicznych względów (brak dostępu do rynku surowców i ustalane przez rząd ceny złota) obejmowały część akcyjną i dłużną portfela. Portfel 35/65 osiągnął w okresie od 1928 roku następujące wyniki:

- przeciętny roczna zmiana: 7,2%

- zmienność: 8,7%

- najgorsza roczna strata: -17,5%

- odsetek pozytywnych lat: 83%

W latach 1928-1983 przeciętna roczna zmiana wyniosła tylko 5,8%, w latach 1984-2013 aż 9,8% – a więc porównywalna z wynikami oryginalnego portfela Robbinsa. Nie da się ukryć, że trzydziestoletni rynek byka na obligacjach to świetny okres dla portfela z dużym udziałem obligacji.

Chciałbym podkreślić dwie rzeczy. Nie sądzę by portfel Robbinsa był zły (może z wyjątkiem części surowcowej*). Zaryzykowałbym stwierdzenie, że portfel Robbinsa oparty o niskokosztowe fundusze indeksowe przyniósie w zbliżających się dekadach lepsze wyniki, że to co osiągnie przeciętny inwestor ze swoimi próbami wyczucia rynku. Po drugie, nie sądzę by Robbins świadomie optymalizował wynik przykładowego, demonstracyjnego portfela.

Myślę, że przykład portfela Robbinsa pokazuje raczej naturalną skłonność inwestorów, ale także analityków czy komentatorów, do przeważania idei inwestycyjnych, które sprawdzały się w ostatnich latach. Myślę, że osoby, które wpadają w tę pułapkę (także autor tego bloga) nie zawsze zdają sobie z tego sprawę. Dobrze spisujące się idee inwestycyjne są eksponowane w mediach, na blogach. Częściej się o nich czyta i dyskutuje co sprawia, że częściej się pojawiają gdy rozważa się konkretne decyzje inwestycyjne czy pomysły na badania ilościowe. Myślę nawet, że podobny mechanizm może nawet występować w instytucjach finansowych sprzedających produkty inwestycyjne – choć w tym przypadku jest oczywiście wzmacniany przez dążenie do zwiększenia sprzedaży.

* Z kilku powodów. Inwestowanie w surowce jest kosztowne. Korzyści dywersyfikacyjne bardzo ograniczone. W długim terminie jest to natomiast krótka pozycja na ludzkiej innowacyjności a jestem przekonany, że nie warto sprzedawać tego waloru.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

http://blog.krolartur.com/anty-guru-tony-robbins/

Tak w temacie.

@ Marcin

Nie ukrywam, że artykuł, który zalinkowałeś oddaje moje ogólne nastawienie do doradców życiowych. W przypadku Robbinsa jest jednak pewna zagwozdka, która sprowadza się do tego co ludzi pokroju Tudora Jonesa w nim widzieli? Nie zmienia to mojego zdania o doradcach życiowych ale zmusza do krytycznego spojrzenia na swoje poglądy.

Natomiast mój tekst nie był o Robinsie, był o jego przykładowym portfelu i skłonności do eksponowania idei, który się ostatnio dobrze spisywały.