Erik Hedegaard opisał w artykule opublikowanym w Men’s Journal swoje doświadczenia z próby spekulowania akcjami firm z sektora marihuany. Przeżycia dziennikarza pokazują jak wyglądają akcje pompuj i rzuć z punktu widzenia ich ofiar.

Artykuł Hedegaarda, o którym w anglojęzycznej blogosferze napisał Matthew Klein z FT Alphaville, stanowi świetną ilustrację problemów, które poruszałem wcześniej: bańki spekulacyjnej na mikro-spółkach z sektora marihuany oraz organizacji akcji pompuj i rzuć. W tytule tego drugiego tekstu pytałem: kto to kupuje? Na przykład bohaterzy tekstu Hedegaarda i sam autor.

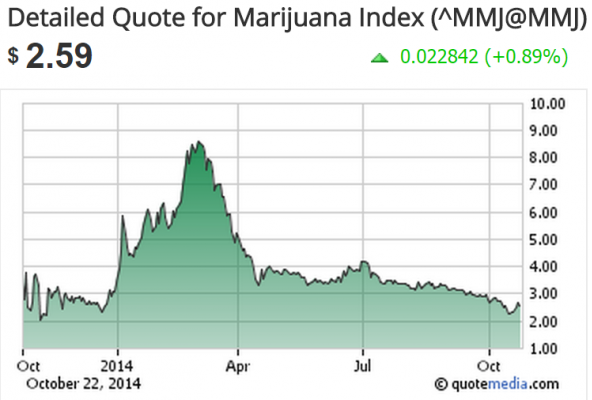

Bańka spekulacyjna na mikro-spółkach z sektora marihuany weszła w gorącą fazę na początku 2014 co miało związek ze zmianą otoczenia prawnego tej używki w USA, przede wszystkim ograniczonej legalizacji produkcji, sprzedaży i konsumpcji w dwóch stanach. W okresie trzech miesięcy indeks spółek z sektora marihuany potroił swoją wartość.

Za FT Alphaville

Jak każda bańka spekulacyjna, także bańka w sektorze marihuany, miała swoich guru. Jednym z nich był trzydziestokilkuletni Jason Spatafora znany na Twitterze jako Wilk z Weed Street – przywódca grupy inwestorów nazywających się Watahą Wilka. To może brzmieć zabawnie (nawiązanie do Wilka z Wall Street jest oczywiście zamierzone) ale setki, a może tysiące ludzi z ponad 20 tysięcy obserwujących go na Twiterze, bardzo poważnie traktowało jego rekomendacje inwestycyjne. Jednym z nich był Erik Hedegaard. Wilk z Weed Street miał do marca 2014 roku 30-krotnie pomnożyć 22 000 USD, które zainwestował w mikro-spółki z sektora marihuany kilka miesięcy wcześniej.

Zarażony entuzjazmem Wilka dziennikarz zainwestował w tym sektorze około 33 000 USD. Pod koniec pierwszego dnia jego inwestycja warta była już 10% więcej. Do początku następnego tygodnia Hedegaard niemal podwoił swój kapitał. A potem pękła bańka spekulacyjna. Hedegaard nie podaje w artykule swoich całkowitych strat ale przytacza przykłady pozycji, na których stracił ponad 90% i ponad 95%.

Co ciekawe, Hedegaard wydawał się wiedzieć, że inwestuje w bardzo ryzykowne firmy. W czasie przygotowań do inwestowania, które zajęły mu jeden weekend, zdołał się dowiedzieć, że wiele aktywnych w sektorze marihuany mikro-spółek do niedawna działało z fatalnymi rezultatami w innych sektorach. Hedegaard przytacza fragment materiału promocyjnego jednej z takich spółek: kto lepiej poradzi sobie z budową infrastruktury dla nowej gałęzi gospodarki niż grupa obrotnych managerów z sektora wydobywczego?

Inwestorzy w Polsce mogli zaobserwować kilka fal takich biznesowych zwrotów – na przykład przy okazji manii internetowej, biopaliwowej i deweloperskiej. Także teraz drastyczne zmiany planów biznesowych są popularną formą „ożywiania” zapomnianych przez inwestorów spółek na New Connect. W przypadku New Connect charakterystyczną praktyką jest transformacja nieudanego biznesu (w dowolnym sektorze) w wehikuł inwestujący w przedsiębiorstwa we wczesnej fazie rozwoju.

Hedegaard odkrył także, że część kadry managerskiej mikro-spółek w sektorze marihuany miała bardzo nieciekawą przeszłość biznesowo-kryminalną. Z drugiej strony, przynajmniej jeden z managerów miał doświadczenie w sektorze – odsiedział 9 lat za kierowanie operacją przemytu narkotyków.

Hedegaard zdawał sobie nawet sprawę z istnienia akcji pompuj i rzuć oraz z działalności promotorów. Wiedział też, że inwestuje w spółki na rynku pozagiełdowym z minimalnymi wymogami informacyjnymi. Mimo tego, perspektywa wielocyfrowych stóp zwrotu okazała się silniejsza.

Moim zdaniem niemal wszyscy inwestorzy narażeni są na porzucenie zdrowego rozsądku albo wypracowanych przez lata zasad inwestycyjnych pod wpływem presji emocjonalnej związanej z rosnącym rynkiem, którego wzrostów nie są beneficjentami. Nie musi to oznaczać inwestowania w spekulacyjne biznesy na rynku pozagiełdowym lecz na przykład wejście na rynek akcyjny w schyłkowej fazie hossy po tym jak większą jej część spędziło się poza rynkiem.

Erik Hedegaard poznał Wilka z Weed Street. Z relacji dziennikarza wynika, że także Wilk znajdował się po drugiej stronie akcji pompuj i rzuć. To raczej przypadek sprawił, że zainteresował się sektorem marihuany w bardzo wczesnej fazie bańki spekulacyjnej. Z drugiej strony, guru z Twittera doskonale zdawał sobie sprawę, że spółki, które poleca w mediach społecznościowych nie posiadają żadnych fundamentów w znaczeniu znanym inwestorom w wartość. Wyjaśnił kiedyś dziennikarzowi, że w przypadku zupełnie nowego rynku (jak sektor marihuany – T.) nikt nie wie co się wydarzy i dlatego używa słowa fundamenty w znaczeniu „spółka wydaje się wiedzieć co robi”.

Z artykułu Hedegaarda inwestorzy mogą wyciągnąć kilka niezwykle cennych lekcji. Po pierwsze, każda hossa, każda bańka spekulacyjna rodzi swoich guru (tak jak każdy krach rodzi swoich) a poleganie na ich wiedzy rynkowej może być bardzo naiwną strategią. Po drugie, media społecznościowe są fatalnym miejscem na szukanie rekomendacji inwestycyjnych. Po trzecie, myślenie grupowe może uniemożliwić inwestorom podejmowanie rozsądnych decyzji zwłaszcza gdy w grupie wytworzyły się silne więzy emocjonalne, lojalność. Inwestorzy powinni ostrożnie podchodzić do uczestnictwa w inwestycyjnych grupach dyskusyjnych, także tych internetowych.

6 Komentarzy

Skomentuj gzalewski Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@

„w przypadku zupełnie nowego rynku (jak sektor marihuany – T.) nikt nie wie co się wydarzy i dlatego używa słowa fundamenty w znaczeniu „spółka wydaje się wiedzieć co robi”.”

Przepraszam nie mogłem się powstrzymać:

@ GZalewski

Z Twojego archiwum można stworzyć wartościowy projekt edukacyjny

@ GZ

Doskonałe! Zwłaszcza wyjaśnienie Pana Analityka, dlaczego zmienił rekomendację z negatywnej na pozytywną powinno zostać przedstawione do na Nagrody Nike w dzidzienie beletrystyki raportowej.

A podobno AT to takie sobie „nienaukowe” światełka i kreseczki, zaś Analiza Fundamentalna, na której rzekomo opierają się Analitycy z Wielkich Instytucji z tytułami dr albo i nawet Ph.D. przed nazwiskami, to chłodna, rzeczowa kalkulacja z podłożem naukowym w tle, wyłącznie na podstawie suchych danych z raportów 🙂

krój czcionki i stylistyka wyglądają jak raporty d. CDM-u, a autorem jest zapewnie ‚Spider’?

@yzy

1 – tak, 2 – nie

@trystero, ekonom polityczny

Ten raport to moje ulubione cacuszko – tam co strona to cudeńka są.

Na przykład:

eee tam, w USA potrafią już podnieść wartość spółki przed IPO, nie wkładając w nią nawet centa 😉

Przykład Airbnb, o „wartości” 13mld$, opisany jest w tym wpisie:

http://wolfstreet.com/2014/10/27/how-to-rig-the-entire-ipo-market-without-raising-any-money/