W klasycznym badaniu sprzed kilku dekad Paul Slovic i Bernard Corrigan sprawdzili czy zawodowi progności wyścigów konnych potrafią zrobić użytek z dodatkowych informacji.

Slovic i Corrigan* zrekrutowali ośmiu zawodowym i uzdolnionych prognostów wyścigów konnych (handicappers). Każdemu z nich pokazali 88 wskaźników z historycznych wyników koni, których gonitwy mieli prognozować. Każdy z uczestników badania wybrał specyficzne dla siebie 5 wskaźników, które jego zdaniem były najbardziej użyteczne w prognozowaniu wyników. Następnie każdy z uczestników, zgodnie z tymi samymi kryteriami, stworzył listę 10, 20 i 40 wskaźników.

Uczestnicy badania prognozowali 45 wyścigów – każdą gonitwę czterokrotnie, z różnym dostępem do informacji. Najpierw otrzymywali od badaczy wyselekcjonowane przez siebie 5 wskaźników i sporządzali prognozę (dotyczyła 5 pierwszych miejsc w gonitwie). Następnie sporządzali prognozę w oparciu o 10 wskaźników, 20 wskaźników i 40 wskaźników.

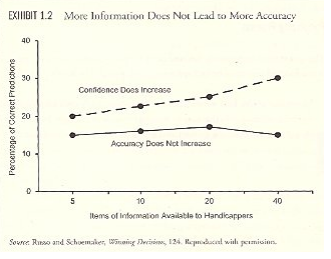

Poniższy wykres, pochodządzy z książki More Than You Know: Finding Financial Wisdom in Unconventional Places przedstawia wyniki eksperymentu Slovica i Corrigana:

Russo i Schoemaker via Mauboussin

Wyniki badania SC pokazują więc dwa ważne zjawiska: korzystanie z dodatkowych informacji nie poprawiło skuteczności prognoz natomiast sprawiło, że progności stali się bardziej pewni siebie. Połączenie tych dwóch efektów wydaje się dosyć niebezpieczne z punktu widzenia inwestora giełdowego. Przede wszystkim dlatego, że nadmierna pewność siebie jest uznawana jako jeden z istotnych czynników obniżających wyniki inwestycyjne.

Dlaczego nie poprawiła się skuteczność prognoz w przypadku dostępu do dodatkowych informacji? Slovic i Corrigan oraz Russo i Schoemaker przypisują to przeciążeniu informacją. Hipotezę tę wspiera trzeci rezultat badania. Po pierwszej rundzie 45 wyścigów badacze postanowili powtórzyć 5 z nich i pozwolić uczestnikom badania na sporządzenie nowych prognoz. Okazało się, że stałość prognoz istotnie zmniejszała się wraz ze zwiększaniem dostępu do informacji. W przypadku prognoz na podstawie 5 wskaźników zmieniono 22% wskazań zwycięskiego konia. W przypadku prognoz na podstawie 40 składników zmieniono 39% wskazań. Naturalnie, powyższa hipoteza ma sens przy założeniu, że informacje, z których korzystali progności pozwalały na skuteczne prognozowanie wyników wyścigów.

Russo i Schoemaker podają kilka mechanizmów, które mogą utrudniać nawet doświadczonym prognostom i decydentom odniesienie maksymalnych korzyści z dostępu do dużej ilości informacji. Zwracają uwagę, że mogą być rozpraszani ekstremalnymi wskaźnikami i skupiać na nich uwagę. Mogą przeważać początkowe i końcowe elementy w zbiorze informacji. W przypadku prognozowania oczywistą hipotezą wydaje się spostrzeżenie, że dodatkowa ilość informacji może istotnie pogarszać stosunek sygnału do szumu.

Slovic podsumował przeprowadzone przez siebie badanie stwierdzeniem, że wszyscy ludzie, którzy myślą, że dostęp do dodatkowej ilości informacji ułatwi im podjęcie dobrej decyzji powinni przemyśleć swoje założenia. Moim zdaniem uczestnicy rynków finansowych to jedna z grup zawodowych, która powinna wziąć sobie uwagę Slovica do serca. W ostatnich latach w sektorze finansowym nałożyły się na siebie trzy zjawiska: zwiększona zdolność do zbierania i gromadzenia wszelkiego typu informacji, zwiększone możliwości przetwarzania i prezentowania informacji oraz powstanie nowych, także nieformalnych, kanałów dystrybucji informacji (na przykład mediów społecznościowych). Spowodowało to, że ilość informacji, która codziennie dociera do inwestorów jest wielokrotnie większa niż ta, która docierała 10,20 albo 30 lat temu. Bohaterowie książek Schwagera z reguły opowiadają o swoich początkach inwestycyjnych – niektórzy wspominają lata 70 i 80 i ręczne rysowanie wykresów na kartkach papieru. Te historie na pewno opowiadają też weterani warszawskiego rynku, także ci piszący na Blogach Bossy.

Uważam, że są informacje, do których dotarcie albo umiejętne zinterpretowanie może zapewnić przewagę na rynkach finansowych (i nie mam na myśli niepublicznych informacji poufnych). Inwestorzy nie powinni się jednak łudzić, że samo zwiększenie ilości informacji, na podstawie których podejmują decyzje inwestycyjne, poprawi ich wyniki.

* Wyniki badań Slovic i Corrigan przedstawili w swoim wystąpieniu w Institute for Quantitative Research in Finance w 1973 roku. O badaniach wspomina sam Paul Slovic w napisanym przez siebie rozdziale książki Information Processing and Decision Making, Tom 2 z 1982 roku oraz Edward Russo i Paul Shoemaker w książce Winning Decisions: Getting It Right the First Time z 2001 roku. To z tych dwóch źródeł czerpią inni autorzy powołujący się na badania Slovica i Corrigana, przede wszystkim Michael Mauboussin, który rozpropagował je w środowisku inwestycyjnym.

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Trystero, ja cię proszę, weź i wywal tego prognostykarza, bo mnie przy nim na mdłości się zbiera, podobnie jak po paprykarzu szczecińskim.

Poprawnie jest prognosta, czasem prognostyk, rzadko prognozer ale paprykarz, to fuj!

@ lesserwisser

Mnie on też się nie podoba i nawet forecaster brzmi dla mnie ładniej.

Problem z prognostykiem jest taki, że część słowników definiuje prognostyk tylko jako rzecz:

1. przepowiednia wysnuta na podstawie danych (np. Szczęśliwy, zły prognostyk; Stawiać prognostyki)

2. ‘coś, co jest zapowiedzią czegoś’ (np. prognostyk czegoś, np. pomyślności, i prognostyk dla czegoś, np. dobry prognostyk dla gospodarki)

Tutaj znalazłem komentarz do tego zagadnienia.

Prognosta nawet mi się podoba ale już w liczbie mnogiej, jako „progności”, brzmi trochę dziwnie.

Dzięki.

Słownik Doroszewskiego był opracowywany w końcu lat 50-tych, kiedy słownictwo z tej dziedziny nie było jeszcze dopracowane, a rozwój naszej prognostyki to jakieś lata 60-te.

„Prognosta nawet mi się podoba ale już w liczbie mnogiej, jako „progności”, brzmi trochę dziwnie.”

A czy „programiści” też?

jednak prognosta

myslalem, ze jakąs atencją palasz do tego prognostykarza (po dodanym linku), więc szanując prywatne fanaberie (posiadam własne) sie nie odzywałem. Ale jestem za prognostą

@ GZalewski

Będę szczery: gdy pisałem ten tekst wczoraj to prognostę jakiś chochlik wykasował mi z pamięci i wybierałem między prognostykiem, prognostykarzem i forecasterem. Z tej trójki najlepszy wydał mi się prognostykarz. Prognosta rzeczywiście jest lepszym określeniem.

@ lesserwisser

A czy „programiści” też?

Nie. Chyba dzięki tej samogłosce przed „ści”. Progności przypominają mi starości (niepoprawną formę liczby mnogiej od starosta). Nie przejmowałbym się tym jednak bo to są tylko jakieś moje subiektywne wrażenia.

Stara historia, znana wśród anglosaskich praktyków analizy technicznej pod hasłem „paralysis by analysis”.

Dostęp do 100 oscylatorów na raz nie poprawia tylko pogarsza zdolności prognostyczne delikwenta. Zawsze, w dowolnym momencie, nawet jeśli większość oscylatorów krzyczy „kupuj!” znajdzie się choćby jeden, który powie „sprzedaj”. I teraz pytanie, czy ten oscylator kłamie, czy pozostałe?

A kto to może wiedzieć w konkretnym momencie? To wychodzi po fakcie…

Często taki jeden oscylator wystarczy, by zasiać zamęt w głowie spekulanta.

Dlatego proste systemy zawsze będą miały przewagę nad skomplikowanymi i wielopoziomowymi

@Trystero

Proponuję ,futurystę rynku’.

Słowo zadomowione w polszczyźnie od początku XX wieku za sprawą poetów futurystów. Także na rynku oswojone przez futures.

Gdyby Ci to nie ‚leżało’, dorzucam hojnie dwie fraszki. Z gorącym

apelem, by nie ustawać w poszukiwaniach.

Jeden prognosta robi mi kosta.

Trafiłem na prognościów co wróżyli z rybich ościów.