Matt King z Citi podsumował rozważania o działaniach czołowych banków centralnych (Fed, ECB, BoJ i BoE) stwierdzeniem: potrzeba około 200 mld dolarów kwartalnie (w postaci wsparcia banków centralnych – T.) by uchronić rynki przed spadkami.

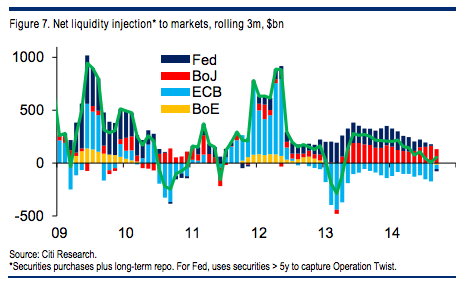

Ilustracją tezy Kinga ma być wykres opublikowany na blogu FT Alphaville pokazujący skalę wspierania płynności na rynkach finansowych przez amerykański, europejski, japoński i angielski bank centralny:

Za Citi via FT Alphaville

Analityk Citi podkreśla, że na zachowanie rynków finansowych wpływ mają nie tylko działania Fed ale także działania innych czołowych banków centralnych. Zdaniem Kinga gdy trzymiesięczne wsparcie netto ze strony czterech banków centralnych spada poniżej poziomu 200 mld USD rynki finansowe dostają zadyszki.

Łatwo zrozumieć dlaczego wykres z raportu Kinga stał się popularny – zarówno po stronie rynkowych optymistów jak i pesymistów dominuje przeświadczenie, że rynki finansowe (na przykład rynki akcyjne) nigdy nie dotarłyby do obecnych poziomów bez wydatnej pomocy banków centralnych. Duża część obaw o zachowanie rynków finansowych związana jest z oczekiwaniem normalizowania polityki monetarnej przez czołowe banki centralne.

Trzy zagadnienia warte są uwagi w kontekście powyższego wykresu. Po pierwsze, o ile spadkowi skali wsparcia płynności przez banki centralne w 2010 roku i 2011 roku rzeczywiście towarzyszył tumult na rynkach finansowych to podobne wydarzenie z 2013 roku nie wywołało już tak sporego zamieszania. Po drugie, analiza Kinga pomija istotnego gracza – Ludowy Bank Chin. Skala interwencji chińskiego banku centralnego często umyka uwadze analityków. Po trzecie, King skupia się na analizie strumienia (flow) a pomija stan (stock) czyli konsekwencje wcześniejszych działań, które można zaobserwować choćby w nabrzmiałych bilansach banków centralnych.

Odnoszę wrażenie, że inwestorzy nieprędko przekonają się o rzeczywistym znaczeniu interwencji banków centralnych dla wyceny aktywów finansowych. Ostatnie doniesienia wskazują, że bankierzy centralni po raz kolejny rozważają przesunięcie w czasie działań normalizacyjnych.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Matt King z Citi powinien niebawem otrzymać przesyłkę potwierdzającą

jego tezę o braku płynności – w okolicy siódmego listopada.

http://www.bankier.pl/wiadomosc/EBC-rozpoczal-europejskie-QE-7220437.html w jaki sposób bilans ECB się od 2012 roku zmniejszył, skoro robili OMT (o którym pisałeś na blogu w kontekście fragmentaryzacji systemu bankowego eurozony)?

@ Bebok

Stawiałbym na masowe spłacanie przez banki pomocy po wygaśnięciu gorącej fazy kryzysu.