Joshua Brown – inwestor i doradca inwestycyjny prowadzący bloga The Reformed Broker – napisał tekst podkreślający zalety dostępu, dzięki takim kanałom jak Twitter, do wytwarzanych przez inwestorów informacji stanowiących swego rodzaju mikro-analizy inwestycyjne.

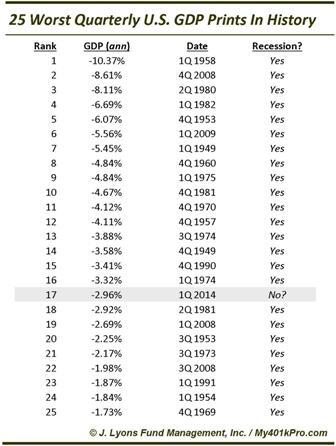

Punktem wyjścia do rozważań Browna były dwie mikro-analizy odnoszącego się do najnowszego raportu o amerykańskim PKB, który pokazał, że gospodarka skurczyła się w I kwartale 2014 roku o 2,9% w ujęciu zanualizowanym. Pierwsza z nich pokazywała 25 najgorszych kwartalnych zmian amerykańskiego PKB po II WŚ i wskazywała, że wszystkie z nich związane były z recesją:

Za J Lyons Fund Mgmt

Joshua Brown uznał tę informację za interesującą i podzielił się nią na Twitterze. Mikro-analiza szybko trafiła na popularne blogi. Myślę, że czytelnicy podchodzą ze zdrowym sceptycyzmem wobec argumentów opierających się na frazie „nigdy dotąd w historii”. Jakiś czasu XKCD pokazał niebezpieczeństwo związane z taką strategią prognostyczną.

Co ciekawe, do I kwartału 2011 roku, nigdy nie zdarzyło się by amerykański PKB spadł o 1,3% w okresie nie będącym oficjalną recesją ani nie bezpośrednio poprzedzającym oficjalną recesję lub następującym po oficjalnej recesji. Aż do momentu, w którym amerykańska gospodarka zanotowała jedenaście kolejnych kwartałów wzrostu po tym jak skurczyła się o 1,3% w I kwartale 2011 roku. Inwestorzy, którzy po I kwartale 2011 roku spodziewali się recesji „bo nigdy w historii..” zawiedli się na swojej strategii.

Warto jeszcze zauważyć że, wbrew jednej z interpretacji powyższego zestawienia, nie wynika z niego, że recesja następowała po każdym z tych 24 kwartalnych spadków PKB. Część z tych odczytów to ostatnie kwartały recesji lub kwartały w środku recesji.

W tym miejscu chciałbym zaznaczyć, że wpis ten w żadnym wypadku nie jest moją opinią o stanie amerykańskiej gospodarki lub stanie amerykańskiego rynku akcyjnego. Nie wiem czy amerykańska gospodarka weszła w I kwartale w recesję ani co stanie się w przyszłości z amerykańskim rynkiem akcyjnym. Nie gromadzę tego typu informacji w swojej strategii inwestycyjnej.

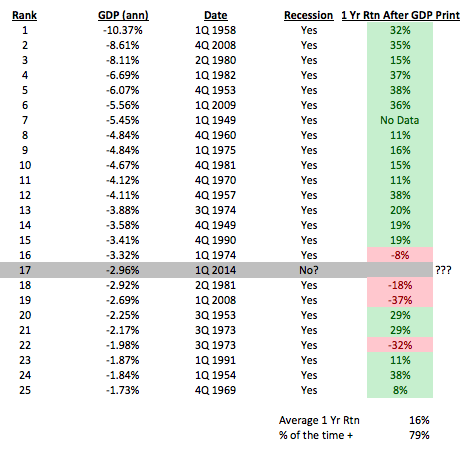

Jakiś czas później Joshua Brown znalazł na Twitterze inną mikro-analizę, tym razem o zdecydowanie optymistycznym przesłaniu. Użytkownik Marginal Idea policzył i udostępnił co działo się z indeksem S&P 500 w rok po każdym z tych 24 najgorszych kwartalnych spadków po II WŚ:

Za Marginal Idea

Z analizy wynikało, że z 19 z 24 przypadków S&P notował dodatnią stopę zwrotu w rok po końcu kwartału z silnie ujemną zmianą PKB a przeciętna (nominalna) stopa zwrotu wyniosła 16%.

Brown uważa, że inwestorzy, nawet profesjonaliści tacy jak on, nigdy nie stworzyliby sobie takich mikro-analiz a konfrontacje różnych mikro-analiz i zestawień (zwłaszcza takich o przeciwstawnych wydźwiękach) są niezwykle przydatne dla inwestorów. Staram się zachowywać agnostyczną postawę w kwestii użyteczności dodatkowych informacji dla inwestorów, skłaniając się nawet ku stanowisku, że większe niebezpieczeństwo związane jest z informacyjnym smogiem niż z informacyjnym niedoborem.

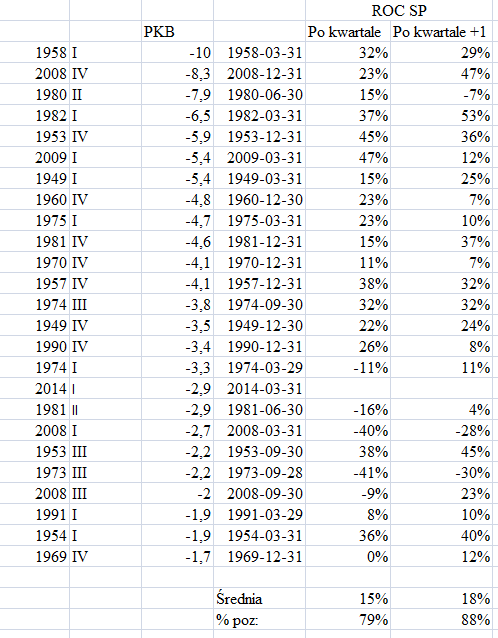

Dlatego nie wdając się w dyskusję z główną myślą tekstu Browna, z którą czytelnicy mogą się zgodzić lub nie, chciałbym zwrócić uwagę na kilka problemów z tą ostatnią mikro-analizą. Zacząłbym pokazania własnych obliczeń, z których wyłoniło się coś takiego („po kwartale” oznacza rok od zakończenia kwartału z silnym spadkiem PKB a „po kwartale +1” oznacza rok od zakończenia następnego kwartału po kwartale z silnym spadkiem PKB – w celu uwzględnienia czasu, który upływa do trzeciego odczytu PKB):

Jakie problemy można wskazać w tym zestawieniu? Zacznijmy od tego, że opiera się ono na efekcie pewności wstecznej. Mikro-analiza korzysta z danych dostępnych obecnie a nie danych dostępnych po spadkowych kwartałach. Trzeci odczyt amerykańskiego PKB nie jest ostatnią serią danych o amerykańskim PKB – te dane będą jeszcze ulegać zmianom w rewizjach rocznych i rewizjach całościowych i benchmarkowych, często związanych ze zmianami w metodologii liczenia PKB. Z danych Bureau of Economic Analysis wynika, że średnia wartość bezwzględna rewizji pomiędzy trzecim odczytem (nazywanym często ostatecznym) a ostateczną wersją to około 1,1 punkta procentowego (okres 1983-2009).

Warto także zwrócić uwagę, że trzeci odczyt amerykańskiego PKB pojawia się obecnie pod koniec następnego kwartału. Nie wiem czy autor analizy dysponował dokładnymi danymi o datach raportu o PKB czy przyjął jakieś uproszczenie – tak jak zrobiłem to powyżej. Nie wiem też kiedy pojawiały się dane o PKB kilka dekad temu.

Wreszcie, jeśli ktoś chciałby korzystać z tego typu danych historycznych to powinien oczekiwać, że obecna sytuacja nie odstaje diametralnie od sytuacji, które uwzględnił w analizie. W tym kontekście można na przykład spróbować sobie odpowiedzieć na pytanie dlaczego w ostatnich 60 latach S&P 500 generował dodatnie, kilkunastoprocentowe stopy zwrotu w rok po kwartałach silnego spadku amerykańskiego PKB. Być może miało to związek z tym, że tak wybrane kwartały znajdowały się bardzo blisko dołka cyklu koniunkturalnego. Paradoksalnie, mam wrażenie, że ani obóz niedźwiedzi ani obóz byków nie propaguje obecnie idei, że amerykańska gospodarka znajduje się w pobliżu tego etapu cyklu.

Mam nadzieję, że pokazałem, że do dostępnych w internecie analiz i mikro-analiz należy podchodzić ostrożnie. Od siebie dodałbym prostą regułę – im bardziej znalezione zestawienie wpisuje się w nasze oczekiwania rynkowe tym więcej wysiłku należy włożyć w jego krytyczną analizę.

3 Komentarzy

Skomentuj NieObliczalny Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„im bardziej znalezione zestawienie wpisuje się w nasze oczekiwania rynkowe tym więcej wysiłku należy włożyć w jego krytyczną analizę”

czyli tak czy inaczej nasze oczekiwania rynkowe są do niczego

@ eisn05

Ta reguła w pewnym sensie odnosi się do błędu konfirmacji, czyli do preferowania faktów (w tym przypadku mikro-analiz) zgadzających się z naszym wcześniejszym poglądem. Gdy spotykamy argumenty przeczące naszym poglądom to nie tylko łatwiej je ignorujemy, jeśli ich nie ignorujemy to wkładamy wysiłek w ich krytyczną analizę i często znajdujemy (całkiem poprawnie) błędy. Tego typu zapału brakuje gdy napotykamy na coś zgodnego z naszymi przekonaniami.

„Mam nadzieję, że pokazałem, że do dostępnych w internecie analiz i mikro-analiz należy podchodzić ostrożnie. Od siebie dodałbym prostą regułę – im bardziej znalezione zestawienie wpisuje się w nasze oczekiwania rynkowe tym więcej wysiłku należy włożyć w jego krytyczną analizę.”

podpisuję się obiema rękoma.

Nawiązując do tematu PKB, ciekawie w ostatnich kwartałach prezentują się wykresy z gatunku „oczekiwania vs. realizacja”. Ujmując rzecz inaczej, wysokie oczekiwania konfrontowane są bezboleśnie (bad news is good news) ze skrzeczącą rzeczywistością…

Poniżej kilka przykładów:

1. Ewolucja FED-owych prognoz PKB USA dla roku 2014:

http://www.zerohedge.com/news/2014-06-18/feds-laughable-2014-gdp-forecast-over-time

2. Ewolucja prognoz światowego PKB dla roku 2014 (różne instytucje)

http://www.zerohedge.com/news/2014-05-30/global-death-cross-just-got-deathier

3. Finalna publikacja PKB USA za 1Q2014 ws rozkład oczekwań z ankiety Bloomberga. Realizacja 6 odchyleń standardowych poniżej średniej z prognoz eksportów…

http://www.zerohedge.com/sites/default/files/images/user3303/imageroot/2014/06/20140625_GDP1.jpg