Cliff Asness w inspirującym artykule o 10 inwestycyjnych ideach, które go najbardziej irytują wspomniał o 3-5 letnim horyzoncie czasowym, na podstawie którego wielu inwestorów dokonuje wyborów dotyczących alokowania aktywów, strategii inwestycyjnej i zarządzającego funduszem.

Asness zasygnalizował ogólny problem z jakością danych historycznych (długością okresu), których używa się do wyboru strategii inwestycyjnych a potem zwrócił uwagę na bardziej szczegółowy problem 3-5 letniego okresu ewaluacji często stosowanego przy wyborze strategii inwestycyjnych czy funduszy inwestycyjnych. Asness uważa, że inwestorzy używają tego okresu odwrotnie od tego jak powinien być używany – zdaniem Asnessa w tym mniej więcej okresie występuje tendencja do powrotu do średniej. Oznacza to, że inwestorzy decydując się na strategie, które dobrze się zachowywały w ostatnich 3-5 latach opacznie interpretują dane, na podstawie których podejmują decyzję.

Przypomniałem sobie o tekście Asnessa, gdy na blogu The Reformed Broker przeczytałem komentarz do artykułu w Wall Street Journal o powrocie króla funduszy inwestycyjnych – Billa Millera. Podtytuł artykułu brzmi: Gdy kryzys znajduje się we wstecznym lusterku, stara strategia wyboru akcji przynosi duże zyski.

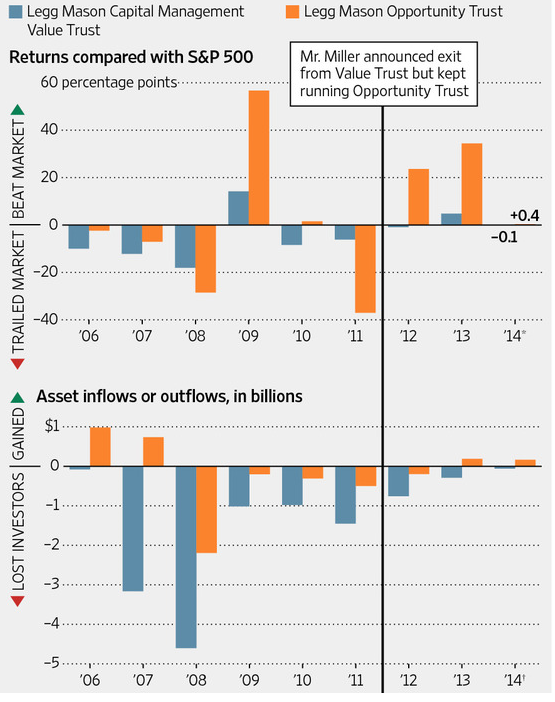

Bill Miller ma za sobą udany okres – w ostatnich 3 latach zarządzany przez niego fundusz (Legg Mason Opportunity Trust) zachowywał się, według danych Morningstar lepiej od 97% funduszy w jego kategorii, przewodził klasyfikacji w 2012 roku i z 67% stopą zwrotu, która pewnie zrobi spore wrażenie na polskich inwestorów, zajął drugiej miejsce w 2013 roku. Wyniki inwestycyjne funduszu Millera sprawiły, że zanotował on w ubiegłbym roku pierwszy od 2007 roku napływ środków. Także w 2014 roku inwestorzy wpłacają pieniądze do jego funduszu.

Rok 2007 nieprzypadkowo pojawił się w powyższym akapicie. W 2008 roku flagowy fundusz Millera (Legg Mason Capital Management Value Trust) stracił 55% przy 37% stracie indeksu S&P 500. Opportunity Trust spisał się jeszcze gorzej. Dramatycznemu załamaniu wyników inwestycyjnych funduszy Millera poświęcono artykuł w Wall Street Journal, w grudniu 2008 roku. Pod koniec 2008 roku Value Trust należał do najgorszych funduszy w swojej kategorii, według rankingu Morningstar, w 1,3,5 i 10 letnim okresie ewaluacyjnym.

Gdy przeniesiemy się wstecz jeszcze trzy lata, do stycznia 2005 roku, spotkamy inny artykuł w Wall Street Journal o dramatycznie odmienny wydźwieku. Tekst omawia osiągnięcie przez fundusz Millera historycznego wyniku w kategorii funduszy inwestycyjnych – 14 kolejnych lat, w których Miller pokonał swój benchmark: S&P 500. Druga najdłuższa seria trwała według danych Morningstar z tego okresu o połowę krócej.

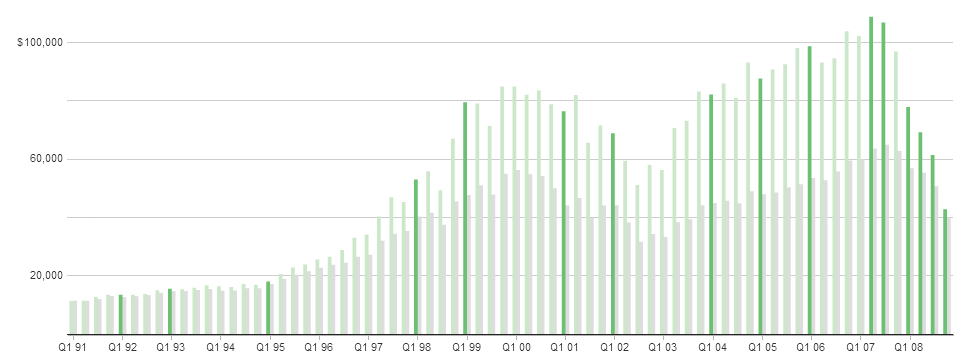

Miller zdołał jeszcze pokonać S&P w następnym roku ale trzy kolejne lata przyniosły olbrzymie rozczarowanie jego klientom. Od trzeciego kwartału 2007 roku do końca 2008 roku, a więc w półtora roku, Value Trust stracił praktycznie całą przewagę, którą przez 15 lat wypracowywał nad indeksem S&P 500. Pokazuje to poniższy wykres (zielony kolor to wartość 10 000 USD zainwestowana w Value Trust a szary kolor to wartość 10 000 USD zainwestowana w S&P 500):

Za WSJ

Niestety, wykres wyników funduszu nałożony na wyniki benchmarku, w tym przypadku S&P 500, nie oddaje tego co zyskali lub stracili inwestorzy w funduszach Millera. W najnowszym artykule o Millerze dziennikarze Wall Street Journal wspominają, że w okresie przed kryzysem finansowym i załamaniem się wyników funduszy, Miller przyciągał od 1 do 1,5 mld USD nowych środków rocznie. Następnie w okresie kilku lat aktywa flagowego funduszu Millera – Value Trust (zrezygnował z jego zarządzania w 2011 roku) – spadły z 21 mld USD do 2,8 mld USD. Gigantycznym stratom inwestycyjnym towarzyszyło masowe wycofywanie środków. Stopy Zwrotów Inwestorów w funduszach Millera (czyli stopy zwrotu ważone wpływami i odpływami środków z funduszu) są zapewne zdecydowanie niższe od stóp zwrotu funduszy. To co działo się z funduszami Value Trust i Opportunity Trust dobrze ilustruje ideę luki behawioralnej, która powoduje, że inwestorzy osiągają gorsze wyniki od wyników funduszy, w które inwestują.

Za WSJ

Trudno uznać to za winę samego Millera, który jak wspomina artykuł w WSJ usilnie zachęcał swoich klientów by nie wycofywali środków w 2008 roku. Miller słusznie wyjaśniał klientom, że jest to najgorszy możliwy okres na podjęcie tej decyzji.

Moim zdaniem warto też zwrócić uwagę na to, w jakim okresie pojawiły się wspomniane w niniejszym tekście artykuły Wall Street Journal (w połowie 2009 WSJ pytał czy szczęśliwy czar powrócił do Millera, którego fundusze skorzystały na odbiciu na rynku akcyjnym). Myślę, że inwestorzy powinni oczekiwać, że media finansowe (także blogi) będą wspierać cykl atrakcyjności strategii inwestycyjnych i zarządzających funduszami. Nie doszukiwałbym się w tym żadnego spisku lub złej woli – po pierwsze, dziennikarze to ulegający emocjom ludzi jak inni inwestorzy, po drugie, inwestorzy chcą czytać o świetnie spisujących się strategiach inwestycyjnych i trudno ganić dziennikarzy, że odpowiadają tym oczekiwaniom.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A Star Exits After Value Falls

This is a business of heroes and fall guys, and it’s really easy when somebody has a great short-term record to make them into a hero and when poor to say they’re an idiot.

http://online.wsj.com/news/articles/SB10001424052970203611404577043910758867408

http://si.wsj.net/public/resources/images/MI-BM256A_MILLE_G_20111117190308.jpg