Czasy, w których o biznesie internetowym mówiło się, że nie musi zarabiać, bo liczy się kilkalność, a zasady gospodarki zmieniły się bezpowrotnie, dawno już minęły. Oczywiście, gdzieś tam powstanie kiedyś jakaś nowa hossa, której apologeci będą mówić o nowym paradygmacie i całkowicie odmiennym podejściu do biznesu, w którym nie trzeba zarabiać, ale na razie póki co nie musimy się tym przejmować. Doceniane są firmy, które poza obietnicami zarabiają.

Jedną ze spółek, która powstała w samym szczycie bańki internetowej, w lutym 2000 roku była TripAdvisor (NSQ:TRIP) tworząca portal dla podróżujących po całym świecie, pozwalający z jednej strony zorganizować podróż i pobyt w najróżniejszych zakątkach globu, z drugiej zaś służący jako miejsce wymiany informacji o restauracjach czy hotelach. Sam korzystam z niej od czasu do czasu zerkając na opinie o miejscach, w których można coś zjeść.

Polecam spojrzenie na historyczny wygląd i zakres działania strony, żeby zrozumieć jakie zmiany w całym biznesie nastąpiły od pierwotnego pomysłu.

Tak wyglądała strona np. w 2003 roku

http://web.archive.org/web/20030525205629/http://tripadvisor.com/

W tej chwili TripAdvisor a właściwie TripAdvisor Media Group to kilkanaście marek, z których w Polsce znana jest przede wszystkim omawiana tripadvisor.pl. Przychody firmy to 15,7 mld dolarów, co sprawia, że znajduje się na drugim miejscu w swojej branży (mniej znany w Polsce Priceline.com (NSQ:PCLN) ma przychody w wysokości 63,2 mld dolarów; na trzeciej pozycji znajduje się Homeaway.com (NSQ:AWAY) z przychodami 3,3 mld dolarów). Spółka od kilku lat systematycznie osiąga zysk netto, choć nie płaci dywidendy. Zysk na akcję w 2009 roku wynosił 0,75 dolara, zaś w 2013 było to niemal dwa razy więcej, czyli 1,44 dolara. Przy tym poziomie zysku i obecnej cenie akcji, wskaźnik Cena/Zysk znajduje się na „prawdziwie internetowym” poziomie, co odróżnia ją znacząc od spółek, które przybliżałem już w ramach tego cyklu. C/Z wynosi bowiem 75,9. Ale mieści się w zakresie osiąganym przez konkurencję, wspomniany Homeaway.com ma C/Z na poziomie 181, Priceline 32,2, zaś Orbitz (NYS: OWW) 74,4.

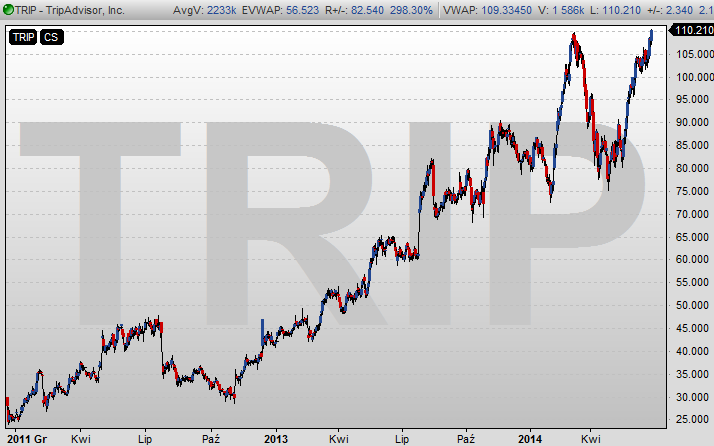

Jak może wyglądać wykres akcji spółki, która w ciągu pięciu ostatnich lat niemal podwoiła zysk na akcję? No cóż to kolejna spółka, która znalazła się w naszym cyklu dzięki temu, że właśnie w minionym tygodniu odnotowała swoje historyczne maksimum (publiczna oferta miała miejsce pod koniec 2011 roku). W ciągu ostatniego roku kurs zwyżkowała z 60 dolarów do 110. Trend wzrostowy jest co prawda przerywany bardzo gwałtownymi korektami, zaś w tej chwili pokonany został nieznacznie szczyt sprzed czterech miesięcy.

Źródło wykresu: Platforma INFRONT (dostępna w DM BOŚ)

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Poniżej TripAdvisor w doborowym zestawieniu autorstwa Goldman Sachs ;). Wprawdzie dane z przed 3 miesięcy, ale można chyba zakładać, że zasadniczo nie straciły na aktualności:

http://www.zerohedge.com/news/2014-03-10/americas-most-overvalued-companies-are

@NieObliczalny

Wiesz, że takie ‚ostrzeżenia’ mają sens,w chwili gdy bedziesz w stanie ocenić, co tak naprawde jest tym „zbyt wielkim” przewartościowaniem.

Podczas hossy to nie ma znaczenia. Po prostu ludzie kupują i tyle.

Wskaźniki – jakie wskaźniki? Kupuj, kupuj.

Przewartościowanie będzie, gdy zacznie sie kupuj, kupuj, kupuj, bo nie zdążysz na pociąg!

Zerknij na te spolki po kolei z tej tabeli.

No dobra są sprzed trzech miesięcy

THRX – przy nowych szczytach

LNG – znów rekord

TWTR – tu marnie

GLNG – nowy szczyt

FEYE (kiepsko 50% spadek w ciagu ostatnich miesiecy)

WDAY – przeciętnie

PCYC – obsuwa o 40%

SPLK – jw.w

SCTY – po korekcie znów rosnie

INCY – po korekcie znow zbliza sie do szczytów

dalej to juz robota dla Ciebie 🙂

Fundamenty mogą byc naprawde długo przewartościowane

@ gzalewski

Masz oczywiście rację – przewartościowanie w trakcie hossy potrafi utrzymywać się całymi kwartałami, nierzadko przechodząc do samego jej końca w jeszcze większe przewartościowanie, gdy liczniki (ceny) rosną szybciej niż mianowniki (zysk, przychody itp).

Po prostu uznałem, że mimo wszystko uczciwie było pokazać przywołaną przez Ciebie spółkę w nieco innym świetle. Tym bardziej, że kojarzyłem przywołane w poprzednim poście zestawienie.

Decyzję „wchodzić czy nie” trzeba oczywiście pozostawić potencjalnemu inwestorowi przedstawiając argumenty za i przeciw.

A co podsumowania obecnej hossy, niezmiernie spodobała mi się poniższa wypowiedź zarejestrowana w pewnej internetowej dyskusji:

„How it ends everyone knows. When it ends nobody knows” 🙂

pozdrawiam 🙂