W ubiegłym tygodniu do obozu zwolenników tezy o bańce spekulacyjnej w sektorze nowych technologii dołączył David Einhorn. Fundusz Einhorna otworzył krótkie pozycje na grupie spółek technologicznych a zarządzający spodziewa się, że wybrane spółki czeka nawet 90% przecena gdy rynek zacznie stosować wobec nich konwencjonalne metody wyceny.

Istotne wzmocnienie obozu technologicznych niedźwiedzi to doby moment by przytoczyć jedną anegdotę i jedno zestawienie pokazujące, że wycena spółek technologicznych jest niezwykle trudna, zwłaszcza w ich początkowej fazie rozwoju. Kilka dni temu Business Insider doniósł, że niedługo po stworzeniu algorytmu wyszukiwarki współzałożyciel Google i twórca technologii, na której oparła się spółka – Larry Page – próbował sprzedać Google portalowi Excite za… 1,6 mln USD. BI podaje początek 1997 jako okres, w którym toczyły się negocjacje, co wydaje się mniej prawdopodobne niż początek 1999 podawany przez TechCrunch. Ten drugi serwis podaje także kwotę 1 mln USD, której oczekiwać miał Page.

Vinod Khosla, który był w tym czasie jednym z inwestorów w Excite zdołał sprowadzić cenę do 0,75 mln USD ale i tę ofertę odrzucił CEO Excite.

Kapitalizacja rynkowa Google 15 lat od tamtych negocjacji wynosi około 355 mld USD a więc jest 473 tysiące razy większa niż cena, za którą twórca Google był gotowy sprzedać swoje dzieło 15 lat temu. Trudno więc uciec od efektu pewności wstecznej przy ocenie tamtych wydarzeń.

Warto jednak zauważyć, że Larry Page, całkiem słusznie jest uznawany za jednego z największych wizjonerów technologicznych i biznesowych ostatniej dekady. Business Insider opublikował bardzo długi, ale całkowicie warty poświęconego czasu, artykuł opisujący biznesową karierę Page’a, który wydaje się wspierać powyższą opinię o twórcy Google. Bez wątpienia Larry Page w 1999 dysponował najlepszą wiedzą o możliwościach i potencjale wyszukiwarki internetowej. Mimo to, technologiczny wizjoner dysponujący dogłębną wiedzą drastycznie pomylił się w ocenie biznesowego potencjału stworzonej przez siebie technologii i spółki. W tym przypadku, drastycznie go niedoszacował.

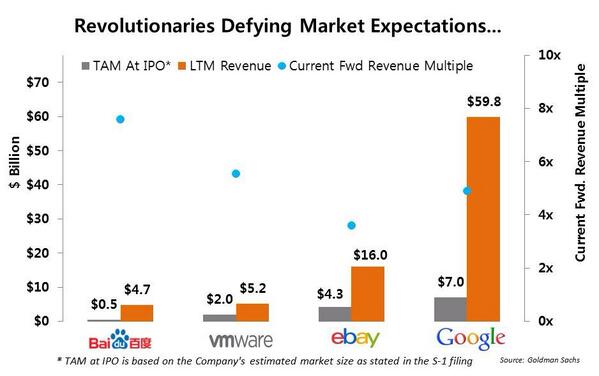

Kilka miesięcy temu, partner w firmie VC Andreessen Horowitz podzielił się na Twitterze zestawieniem porównującym szacunki wielkości całkowitego potencjalnie dostępnego dla spółek technologicznych rynku w okresie ich pierwszej oferty publicznej z ich aktualnymi przychodami (za ostatnie 12 miesięcy). Szacunki zostały sporządzone przez same spółki i znalazły się w prospekcie emisyjnym.

Za Ashvin Bachireddy

Tak więc w momencie swojego IPO Google szacowało wielkość całego dostępnego dla siebie rynku na 7 mld USD. Aktualne przychody Google to 60 mld USD. Tak więc Google osiąga przychody o rząd wielkości większe niż 10 lat temu szacował wielkość całego dostępnego dla siebie rynku. Spółki nie mają w zwyczaju przedstawiać w prospektach emisyjnych pesymistycznych scenariuszy tak więc można założyć, że podane na wykresie szacunki odzwierciedlały neutralne (jeśli nie optymistyczne) założenia spółek.

Naturalnie, każdemu przykładowi drastycznego niedoszacowania potencjału spółek technologicznych można przeciwstawić przykład drastycznego przeszacowania perspektyw i wyceny, dla której fundamentalnie spółka nawet się nie zbliżyła. Co więcej, tych drugich przypadków, z natury rzeczy, jest znacznie więcej.

Nie podzieliłem się więc dwoma powyższymi faktami by argumentować, że ponieważ w przeszłości ludzie drastycznie niedoszacowywali potencjał niektórych spółek technologicznych to należy ignorować wszelkie ostrzeżenia o tworzeniu się bańki spekulacyjnej w tym sektorze. Chciałem pokazać, że wycena spółek technologicznych, zwłaszcza na wczesnym etapie rozwoju, stwarza gigantyczne problemy nawet ludziom dysponującym najlepszą możliwą wiedzą. To praktycznie gwarantuje, że poszczególni uczestnicy rynku będą się drastycznie mylić w ocenie perspektyw spółek z tego sektora. Można nawet argumentować, że ze względu na optymistyczne skrzywienie rynku oraz ograniczone możliwości zajmowania krótkich pozycji, opisana sytuacja będzie sprzyjać optymistycznym wycenom.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Sięgając ponad 100 lat wstecz, przypomnę zdanie Bella- nadejdzie taki dzień, że w każdym amerykańskim mieście będzie telefon.

On też zbyt nieśmiało widział rozwój swego rynku. A i tak musiał toczyć zapewne trudne batalie z technologicznymi tradycjonalistami

@ Nivik

W tym kontekście można też przypomnieć wypowiedź szefa IBM z lat 40., że globalny popyt na komputery to kilka sztuk. Takie anegdoty sugerują, że nawet dla insiderów prognozowanie rozwoju technologii jest trudne.

Larry Page nie jest inwestorem.

Ludzi którzy tworzą rewolucyjne rozwiązania nie obchodzą pieniądze, są prostym narzędziem do realizacji większych celów. Wizjoner pokroju twócy Google czy Apple (mam na myśli S. Woźniaka ;)) potrzebuje piniędzy na wymagane zasoby, nic poza tym. W przypadku firm programistycznych, firmy we wczesnym stadium rozwoju nie potrzebują praktycznie żadnego kapitału, poza czasem. Czasem jaki poświęcają twórcy na realizację projektu.

Według mnie kryterium oceny takiej firmy powinien być jej apetyt na ‚rewolucyjność’. Google od samego początku wprowadzał coś niesamowitego. Innymi słowy, należy odpowiedź na pytanie: „Czy za 10 lat, świat dzięki tej firmie będzie lepszy?”

Moja ocena:

Google – tak // sprawia, że świat jest łatwiejszy do poznania

Facebook – nie // monetyzacja prywatności ludzi

Amazon – tak // EC2, S3

Twitter – nie // wprowadza szum informacyjny

Whatsapp – nie // SMS

Snapchat – nie // MMS

Apple – tak // Narzędzia które ‚po prostu działają’

RedHat – tak // Open Source

@ ed

Podoba mi się Twoje podejście ale myślę, że zadając pytanie „Czy za 10 lat, świat dzięki tej firmie będzie lepszy?” nie ułatwiasz sobie zadanie. Prognozowanie takich rzeczy (a więc jednoczeście potrzeb konsumentów i możliwości firmy wyjścia naprzeciw tym potrzebom) jest niezwykle trudne.

Można spróbować zrobić taką blogową kapsułę czasu i zapytać ludzi o przyszłość Dropboxa, Zortraxa, Oculusa i podobnych młodych spółek w horyzoncie 10 lat.

ostatnio problemy z wyceną spólek technologicznych to pojawiały się około 2000 roku 😉 gdy pękała bania na dot.com… i wtedy wszyscy zastanawiali się jak wycenić badziewie, które nie ma zysku ani przychodu, traci tylko pieniądze, ale podobno jest wizjonerskie. i wymyślano różne wskaźniki, typu ile wart jest klient i jakie będzie generował dla firmy przychody, jak już zacznie płacić za usługi, ile wart jest pracownik – jajogłowy, ile firma mam patentów, itp. i porównywano wtedy firmy nie zyskiem czy kapitałem, ale ilością zatrudnionych czy ilością klientów, nieważne, że lojalność tych klientów wynosiła zero 😉 jak to się skończyło, wiadomo – mierząc wartością indeksu NASDAQ, ci co wtedy zainwestowali, nie odzyskali jeszcze pieniędzy, mimo,że mamy firmy które odniosły sukces jako dot.com (google, ebay cz amazon) bez których życia wielu wyobrazić już sobie nie może…

a tak naprawdę, to inwestorzy z tamtych lat, mają ogromne straty, bo obecnie wycenę MASDAQ zawyża inna bania czyli spółki z sektora high-tech, „social media” czy biotech, które mają już zadyszkę. A niektóre wyceny od szczytów, spadły już po kilkadziesiąt procent… we środę NYSE opublikowała statystyki i wynika z nich, że na koniec marca wartość margin debt spadła o 15mld $ – pierwszy raz od wielu miesięcy – chyba mamy powtórkę z tamtych lat

@ MZ

Trochę upraszczasz sprawę. Problemy z wyceną spółek technologicznych pojawiły się gdzieś koło 1995 roku. W ostatniej dekadzie praktycznie cały czas był problem z wyceną Amazona i Apple. Ba, część ludzi miała problem z wyceną Google.

Mamy do czynienia z gigantyczną selekcją faktów, która sprawia, że w części zbiorowej pamięci zapisały się problemy z wyceną z roku 2000 a to co było pomiędzy 1995-2000 jakoś z tej części zbiorowej pamięci wypadło.

Trzeba też wziąć pod uwagę w przypadku Google, że wtedy szacunki dotyczyły rynku wyszukiwarek, a obecnie Google czerpie większość przychodów z reklam… trudno przewidzieć, w którą stronę rozwinie się biznes.

Ciekawy jest przykład Facebooka, też miał ofertę Google’a na wykupienie, ale Zuckerberg jej nie przyjął i sam chciał rozwijać firmę. 2 lata temu stwierdzono, że FB będzie zyskowny, jak zmonetyzuje ruch mobilny i do tego dążył i udało mu się to zrobić, przychody za ostatni kwartał to w większości dochody z mobilnych użytkowników. Na ile ten biznes ma jeszcze potencjał rozwoju to osobna kwestia.

Amazon to jeszcze inny przypadek, od lat przynosi symboliczne zyski w stosunku do obrotów, ale kolejny wizjoner, Jeff Bezos ma plan i wie po co tworzy z Amazona takiego molocha, który w kilkunastu miastach w USA jest już w stanie dostarczać zamówione towary tego samego dnia…

@ Kamil

Google czerpie przychody z reklam, dla których bazą jest wyszukiwarka. Tak samo jak 10 lat temu.