W ubiegłym tygodniu podzieliłem się na blogu zestawieniem pokazującym zalety przyjęcia długiego horyzontu czasowego w oszczędzaniu na emeryturę. Wykres porównywał wyniki inwestycji w okresie od 5 do 43 lat przy założeniu historycznych stóp zwrotu z okresu 1926-2014 (z indeksu S&P 500).

Jak trafnie zauważył jeden z czytelników, takie zestawienie oparte jest na upraszczającym rzeczywistość założeniu, że całą kwotę inwestujemy od razu. Tymczasem, w projekcie oszczędzania na emeryturę z reguły regularnie (na przykład co miesiąc albo co rok) odkłada się pieniądze przez cały okres trwania inwestycji.

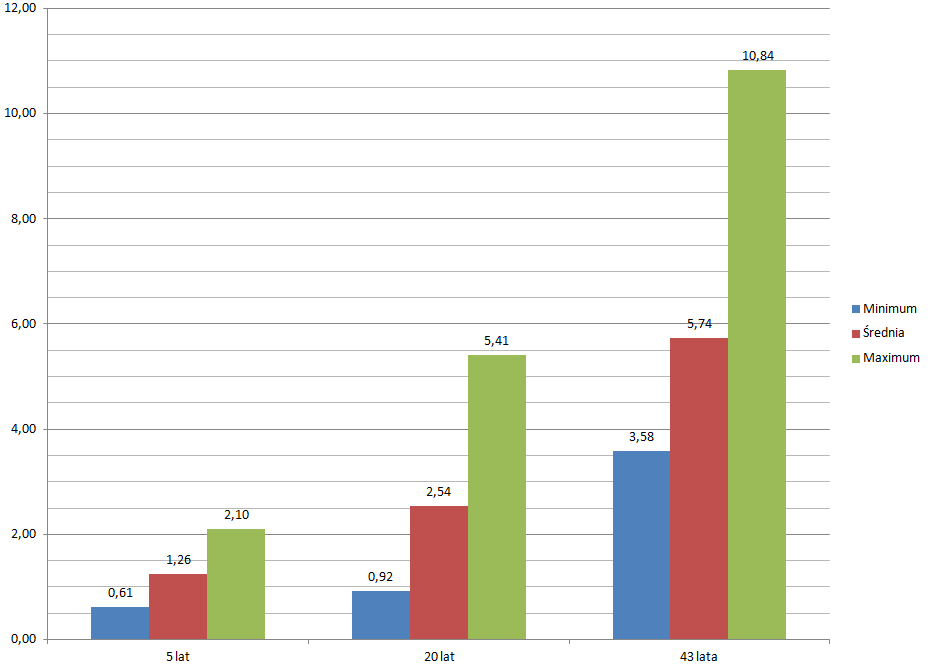

Postanowiłem więc uwzględnić te uwagi. Założyłem, że oszczędzający co roku wpłaca tę samą ilość pieniędzy a łącznie wpłaca 1 dolara (albo 1 milion dolarów). Zgodnie z sugestią czytelnika nie użyłem też realnej średniej rocznej stopy zwrotu z amerykańskiego rynku akcyjnego (około 6,9%) lecz zrobiłem symulacje w oparciu o dane z amerykańskiego rynku akcyjnego (baza Shillera) dla każdego z możliwych okresów oszczędzania. Co prawda, obliczenia były w pewnym stopniu zautomatyzowane ale istnieje ryzyko, że popełniłem jakiś błąd w Excelu. Zrobiłem zestawienie dla okresu 43 lat, 20 lat i 5 lat. Co się okazało?

Jak należało się tego spodziewać wyniki inwestycyjne w najdłuższym terminie są zdecydowanie niższe niż w poprzednim zestawieniu. W końcu przez całe 43 lata pracuje tylko niewielka część kapitału – konkretnie 1/43 kapitału. Natomiast przyjęcie realistycznych założeń (regularnego oszczędzania) nie zmienia płynących z zestawienia wniosków:

- w długim terminie wyraźnie widoczny jest efekt procentu składanego (a więc zysków generujących zyski)

- można także zauważyć korzyści z dywersyfikacji czasowej, czyli możliwość zneutralizowania słabszych okresów na rynku

Oczywiście należy pamiętać, że jest to symulacja oparta o dane historyczne z raczej udanego okresu, na raczej udanym rynku akcyjnym. Warto więc zauważyć, że nawet na takim rynku zdarzały się dwudziestoletnie okresy, w których regularne oszczędzanie na rynku akcyjnym kończyło się mniejszym kapitałem końcowym niż suma wszystkich wpłat.

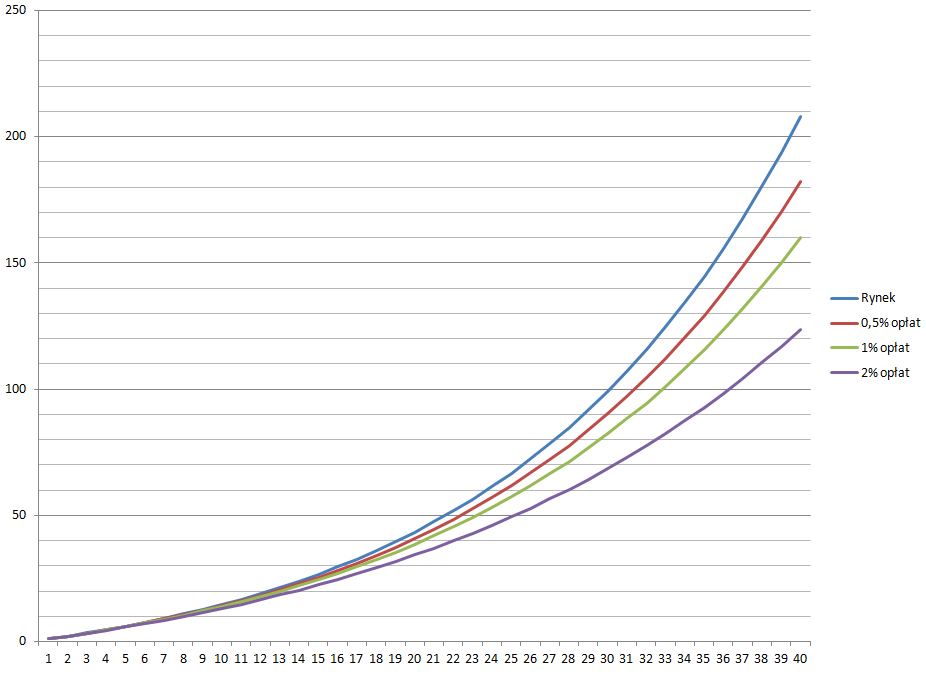

Pomyślałem także, że przy dyskusji o długim terminie w oszczędzaniu na emeryturę warto pokazać jeszcze jedną prostą symulację – dotyczącą opłat. Przyjąłem w niej 40 letni okres inwestycyjny, regularne wpłaty co roku (dolar co roku – łącznie 40 dolarów) i przeciętne roczne realne stopy zwrotu z S&P 500 (a więc 6,9%). Proszę zobaczyć w jakiś sposób wysokość opłat wpływa na wielkość kapitału końcowego:

Przy historycznej stopie zwrotu z amerykańskiego rynku akcyjnego 1 punkt procentowy różnicy w opłatach generuje dużą różnicę w wielkości kapitału końcowego po 40 latach.

Wiele wskazuje na to, że oczekiwanie realnej stopy zwrotu z rynku akcyjnego na poziomie 6,9% w najbliższych 40 latach może być wyrazem optymizmu. W takiej sytuacji wysokość opłat nabierze jeszcze większego znaczenia. Warto więc pamiętać, że opłaty (oraz ewentualne zobowiązania podatkowe) to są dziedziny, w których inwestorzy dysponują sporą (choć oczywiście posiadającą granice kontrolą). Dla części inwestorów skupienie się na tych dwóch kwestiach może okazać się lepszym pomysłem niż walka o wygrywanie z rynkiem.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dwadzieścia strof wysokich do przybrania Stołu Wielkanocnego. Na okoliczność zajęcia punktu strategicznego 20ZLPL przez Polską Grupę E.

Duma o Żółkiewskim

1.

Za szumnym Dniestrem, na Cecorskim błoniu,

Gdzie Zółkiewskiego spotkał los okrutny,

Jechał Sieniawski odważny i smutny,

W błyszczącej zbroi i na śnieżnym koniu.

2.Maj właśnie drzewa i kwiaty rozwijał,

Księżyc w noc cichą świecąc roztoczony,

O srebrne skrzydła i hełm się odbijał,

Lecz rycerz wzdychał żalem obciężony.

3.

Niebieskie oczy serce mu zraniły

I swą srogością pokoju zbawiły,

Wzdychał; koń jego myślom się stosował,

Z zwieszoną głową zwolna postępował.

4.

Tak dumał, alić po bladym promieniu

Błyszczącą widzi stal pomiędzy krzaki:

Był to hełm; na nim w zbyt drogim kamieniu

Herb Żółkiewskiego i rdzy krwawej znaki.

(…)

[idź dalej samodzielnie]

Resource; J.U. Niemcewicz, Śpiewy historyczne,Warszawa,1816.

http://www.priceactionlab.com/Blog/2014/04/passive-investing-fables/