Wpis przede wszystkim dla użytkowników systemów transakcyjnych lecz być może w pewnej mierze zainteresuje również analityków technicznych.

Zapewne każdy z kodujących systemy inwestycyjne przechodził w jakimś momencie moment głębszego rozważania lub praktycznego testowania następującego problemu:

Czy tworzyć odrębny zestaw parametrów strategii/systemu dla każdego indywidualnego rynku czy też zunifikować parametry tak by jedną strategię/system używać jednocześnie na wszystkich rynkach ?

Osobiście preferuję pierwsze podejście, nawet mając w świadomości pewien wzorzec czyli system stosowany przez Żółwi w jednej wersji na wszystkich rynkach. Niech przemówi jednak statystyka, której po raz kolejny użyczył na łamach „Currency Trader” wspominany już wielokrotnie tutaj Daniel Fernandez. A konkretnie zaglądam do jego artykułu „Is less more in forex?” w wydaniu grudniowym 2013.

Autor ponownie testuje systemy za pomocą swojego programu Kantu, który układa automatycznie strategie oparte wyłącznie na wszelkiego typu formacjach cenowych i testuje ich skuteczność na danych nie widzianych w procesie budowy. Założenia i procedura całości wyglądała następująco:

– dane dzienne in-sample, czyli te użyte do budowy systemów, pochodzą z lat 2000-2006 dla 3 par walutowych: EUR/USD, GBP/USD i USD/JPY,

– seria danych testowych, czyli nie widzianych przy budowie systemu, obejmuje te same 3 pary za okres kolejny czyli 2006-2013,

– kapitał początkowy dla każdego testu to 100 000 USD,

– w fazie in-sample program wygenerował po 1000 zyskownych systemów dla każdej z wymienionych par walut indywidualnie, a następnie po 1000 systemów na każdą parę w taki sposób, że były one również zyskowne jednocześnie na pozostałych dwóch parach,

– każdy system musiał generować minimum 10 transakcji rocznie, współczynnik determinacji „R kwadrat” musiał wynosić powyżej 0,8 ,

– w fazie drugiej wytworzone systemy pojedyncze oraz multi-rynkowe zostały przetestowane na nowych danych czyli niewidzianych podczas ich tworzenia.

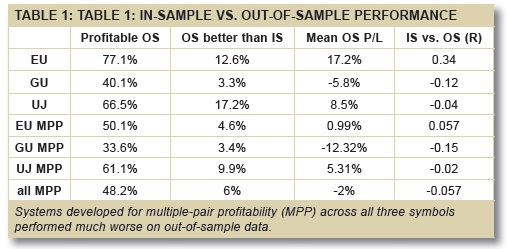

Wyniki testów pokazuje poniższa tabela, którą spróbuję poniżej objaśnić:

źródło: Currency Trader Magazine, grudzień 2013

Objaśnienia do tabeli:

Kolumna 1 – zestawia kolejne pary użyte w testach systemów, a także multi-rynki, dla których podstawą była najpierw zyskowność danej pary. Np. EU oznacza parę EUR/USD a EU MPP oznacza, że test robiony był na 3 rynkach, ale systemy najpierw musiały być zyskowne dla pary EUR/USD. „All MPP” to średnia z 3 powyższych systemów MPP.

Kolumna 2 – pokazuje jaki procent zyskownych systemów z fazy budowy okazała się również zyskowna w fazie testów na danych nie widzianych wcześniej czyli out-of-sample (OS).

Kolumna 3 – pokazuje jaki procent systemów pokazała zyski wyższe w fazie testu na danych out-of-sample niż w fazie budowy.

Kolumna 4 – pokazuje średni zysk/stratę wszystkich systemów w fazie out-of-sample.

Kolumna 5 – pokazuje korelację (R) między wynikami uzyskanymi w fazie budowy a tymi w teście na nowych danych.

Co można wyczytać z tych statystyk?

1/ Systemy na pojedyncze pary EUR/USD i USD/JPY generują na danych nie widzianych przy budowie pozytywne wyniki z szansami większymi niż tylko losowe. Ma z tym problem jednak para GBP/USD, choć to nie wyklucza, że stabilne systemy są tam możliwe do znalezienia.

2/ Szanse tego, że systemy wyprodukowane na wszystkie 3 rynki (MPP) nadal będą stabilne w testach na danych nie widzianych, znacznie spadają we wszystkich grupach. Najwyższy odsetek stabilnie działających formacji, które jednocześnie musiały być zyskowne przy tworzeniu na pozostałych parach, przyniosły systemy układane dla pary USD/JPY.

3/ Systemy kodowane wyłącznie dla pojedynczych par walutowych mają więc większą szansę przeżycia na tradingu realnym niż kombajny robione z identycznymi założeniami i parametrami na wszystkie rynki.

Takie zależności nie muszą pojawiać się na innych aktywach typu akcje czy towary. Fernandez podejmuje próbę wytłumaczenia tego zjawiska. Otóż związki pomiędzy poszczególnymi walutami są dużo luźniejsze niż na innych rynkach. Chodzi nie tylko o dynamikę zmian kursów, ale również o różnice w procesach podskórnych między walutami, rozbieżności w fundamentach, których szukać należy w stopach procentowych, interwencjach banków centralnych, kondycji poszczególnych gospodarek itd. Jego sugestia wyraźnie zmierza do użycia systemów z różnymi ustawieniami na pojedyncze pary.

Jego autorski program „Kantu” generuje automatyczne systemy transakcyjne oparte o wykrywanie formacji cenowych wszelkiego typu bez użycia parametrów zmiennych. Nie miałem okazji tego testować, uważam jednak , że o ile wykrywanie formacji bez użycia zmiennych jest możliwe, o tyle dodanie do nich metod zarządzania ryzykiem bez parametrów możliwe jest dużo mniej. Lub może raczej ograniczające w dużym stopniu swobodę działania. Wnioski z powyższych testów uznaję za całkiem sensowne i pouczające, jakkolwiek jednak nie przekreślają one możliwości efektywnego użycia tych samych formacji technicznych na wielu rynkach, lecz z różnymi parametrami dla sposobów zarządzania w nich ryzykiem. Tak podpowiada bowiem logika. W gruncie rzeczy więc ta sama formacja , np. outside bar (świeca zewnętrzna), może być przyczynkiem do zyskownego tradingu na wszystkich parach, jednakże na jednej ze stopem o szerokości 2 zmienności, na innej – 3 zmienności, na kolejnej – ze stopem czasowym.

O ile ktoś miał przyjemność pobawienia się Kantu z lubością posłucham słów komentarza.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

” A konkretnie zaglądam do jego artykułu „Is less more in forex?” w wydaniu grudniowym 2013.”

No cóż, Less is more or less! 🙂