W poprzednim tekście zwróciłem uwagę na eksperyment badawczy, który pokazał, że ludzka pamięć jest bardzo zawodna a umysł z łatwością tworzy fałszywe wspomnienia wkomponowujące się w preferowaną wizję świata.

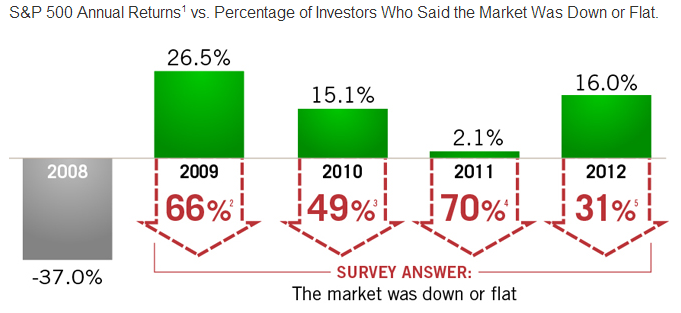

Wspomniany problem dotyczy także inwestorów. Moim zdaniem dobrze pokazują to wyniki corocznego Badania Sentymentu Inwestorów, które organizuje Franklin Templeton. Jednym z punktów przeprowadzanego na początku każdego roku sondażu jest pytanie o stopę zwrotu z amerykańskiego rynku akcyjnego w poprzednim roku.

Tak wyglądały wyniki S&P 500 w latach 2008-2012 z nałożonym odsetkiem inwestorów, który podał w sondażu, że ich zdaniem w poprzednim roku rynek spadł lub nie zmienił się:

Za Franklin Templeton

Franklin Templeton sugeruje, że wyniki sondażu są wynikiem heurystyki dostępności – w tym konkretnym wypadku olbrzymiego wpływu na percepcję inwestorów wzbudzającego silne emocje wydarzenia – kryzysu z lat 2008-2009. Proszę zwrócić uwagę, że inwestorom zadano najbardziej ogólne z pytań – niewymagające posiadania szczegółowych informacji o rynku.

Na inny problem związany z gromadzeniem informacji przez inwestorów zwrócili uwagę badacze opisujący (bardzo niefortunnie nazwany) efekt strusia. Karlsson, Loewenstein i Seppi na podstawie danych o rzeczywistych zachowaniach inwestorów w Szwecji i w USA stwiedzili, że inwestorzy wykazują dużo niższe zainteresowanie (mierzone logowaniami do rachunków inwestycyjnych, w czasie których nie zawierano transakcji) swoim portfelem inwestycyjnym w czasie spadków na rynku niż w czasie wzrostów. Autorzy badań za najbardziej prawdopodobne wyjaśnienie uznali unikanie przez inwestorów niekorzystnych informacji o swoim portfelu inwestycyjnym.

Jeden z autorów badań, George Loewenstein, zasugerował, że inwestorzy chcą po prostu uniknąć dyskomfortu emocjonalnego związanego z oglądaniem „krwawiącego” portfela. Odwrotna tendencja występuje w przypadku zwyżek na rynku.

Podobny efekt zaobserwowali czterej badacze analizujący zachowania Amerykanów posiadających rachunki emerytalne 401(k) w latach 2007-2008. Sicherman, Loewenstein, Seppi i Utkus zauważyli, że spadkom na rynku towarzyszył spadek ilości logowań do rachunków. Badacze stwierdzili także, że siła tendencji do unikania złych informacji o portfelu inwestycyjnym różni się dla poszczególnych grup inwestorów – z dostępnych badaczom danych empirycznych wynikało, że bardziej podatni na efekt strusia byli mężczyźni, starsi wiekiem inwestorzy, inwestorzy dysponujący dużym portfelem inwestycyjnym i inwestorzy z większym udziałem akcji w portfelu.

Zwróciłem uwagę na powyższe badania ponieważ sugerują one, że inwestorzy nie zachowują się jak neutralni emocjonalnie zarządzający gromadzący informacje o swoim portfelu bez względu na sytuację na rynku. Intuicja podpowiada mi także, że poszczególni inwestorzy mogą odmiennie traktować poszczególne pozycje – w zależności od profilu emocjonalnego poświęcać tym stratnym i zyskownym mniej lub więcej uwagi (efekt strusia sugeruje poświęcanie mniejszej uwagi stratnym pozycjom).

Prowadzenie dziennika transakcyjnego wychodzi na przeciw opisanym wyżej problemom. Starannie prowadzony dziennik transakcyjny oznacza rygorystyczne gromadzenie stałego katalogu informacji o każdej pozycji rynkowej, w każdych warunkach rynkowych. W ten sposób tworzy się bazę danych, na podstawie której inwestorzy mają możliwość analizowania swojego procesu inwestycyjnego.

Naturalnie, w zależności od stosowanych strategii inwestycyjnych i ogólnej ilości czasu poświęcanego na inwestowanie dziennik transakcyjny może przybrać różne formy – może być bardziej lub mniej szczegółowy. Myślę jednak, że dobrze prowadzony dziennik transakcyjny powinien sprawić, że większość inwestorów będzie miała pod ręką takie informacje jak:

- wyniki portfela w poszczególnych okresach

- najbardziej zyskowne i najbardziej stratne pozycje

- zestawienie zyskowności poszczególnych strategii inwestycyjnych (czyli zbiorcze zestawienie dla poszczególnych powodów otwarcia pozycji)

- zestawienie zyskowności poszczególnych rynków lub klas aktywów

Krótko mówiąc, dziennik transakcyjny ma umożliwić inwestorowi sprawdzenie co robił dobrze a co robił źle bez obaw, że problemy z jakością pamięci albo błędy poznawcze takie jak efekt pewności wstecznej zepsują tę analizę.

14 Komentarzy

Skomentuj thome Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Chyba obrazki są powielone.

@ PiotrB

One odrobinę się różniły ale Twoja reakcja skłania mnie do wniosku, że czytelniej będzie jak zostawię tylko drugi.

@ GZalewski

To zjawisko, w mniejszym lub większym stopniu może pewnie zaobserwować każdy inwestor. Sprawia, że w naszej wiedzy o naszym inwestowaniu są luki i to luki jak podkreśliłeś dotyczące kluczowych momentów.

” inwestorzy wykazują dużo niższe zainteresowanie (mierzone logowaniami do rachunków inwestycyjnych, w czasie których nie zawierano transakcji) swoim portfelem inwestycyjnym w czasie spadków na rynku niż w czasie wzrostów.”

Zwracam uwage na to zjawisko na szkoleniach (choć to była wyłącznie obserwacja, a nie rzetelne badania).

Inwestorzy zaczynają pisać bloga, robić notatki, dzienniki itp. W chwili gdy przestaje im „dobrze iść” liczba wpisów maleje, niechętnie opisują to czego doświadczają.

Tymczasem to właśnie wtedy powinno się analizować jak najwięcej to co robimy, żeby zrozumieć źródło błędów

Nie wiem, czy znowu nie pojawi się jakiś gupi_jasio, który stwierdzi, że nie gram w szachy ani w pokera, więc powinienem siedzieć cicho – ale zaryzykuje i zapytam:

Trysto, ty rzeczywiście prowadzisz w ten sposób dziennik?:

– wyniki portfela w poszczególnych okresach,

– najbardziej zyskowne i najbardziej stratne pozycje,

– zestawienie zyskowności poszczególnych strategii inwestycyjnych (czyli zbiorcze zestawienie dla poszczególnych powodów otwarcia pozycji),

– zestawienie zyskowności poszczególnych rynków lub klas aktywów.

Bo w/g mnie to bzdura! Z takiego dziennika dowiesz się co najwyżej, ile zarobiłeś, albo ile straciłeś, np. w ostatnim roku.

Dziennik, to nie bilans roczny. W dzienniku nie wyniki masz zapisywać, tylko:

– stan emocjonalny (np. czuję strach, bo…),

– spostrzeżenia („dałem ciała”, bo…),

– obserwacje (zauważyłem ciekawą rzecz… CO zauważyłeś)

– komentarze (moim zdaniem, będzie tak a tak, bo… DLACZEGO),

– do tego, od czasu do czasu, RĘCZNIE narysowany wykres (wiem, że to trudne – wiem, że to boli, ale zmuście się do tego!).

– ciekawe cytaty obcych autorów (zawsze z podaniem autora – nazwiska, lub nicku – i źródła!).

Zawsze krótko i węzłowato. Należy starać się trzymać trybu oznajmującego, oraz dążyć do formy CO. Celem jest odkrycie motywów własnego postępowania (DLACZEGO), a następnie ich weryfikacja (po jakimś czasie).

@ Kornik

Nie. Natomiast dane, które mam w dzienniku pozwalają mi policzyć wspomniane w tekście rzeczy w kilka minut. To co jest w tekście to nie informacje zapisywane w dzienniku ale informacje, które możesz łatwo z niego uzyskać.

Dla mnie, w dzienniku kluczowe znaczenie mają poszczególne transakcje. To wokół nich jest zbudowany. Poza informacjami jakościowymi ujmują dane liczbowe o transakcji. Z jakościowych: powód otwarcia (stworzyłem kilka kategorii co pozwala grupować transakcje), oczekiwania, powód zamknięcia. Zapisują jakieś ważne odczucia gdy występiły w trakcie otwarcia pozycji – na przykład reakcje na obsunięcie. Zaraz po zamknięciu transakcji tworzę też jej optymalny ale realistyczny scenariusz – w sensie „co powinienem zrobić”.

To jest dostosowane do tego co robię (bardzo krótki horyzont czasowy i stosowanie schematów przypominających event-driven strategie). Gdybym inwestował w oparciu o samodzielną AF, w kilkumiesięcznym horyzoncie czasowym pozycji mój dziennik byłby zupełnie inny. Gdybym używał systemów mechanicznych na FX mój dziennik byłby inny.

Idea jest taka, że z dziennika powinieneś być w stanie sprawdzić co robisz dobrze a co nie, co działa a co nie działa.

@ Kornik

A nie sądzisz że obie te rzeczy można połączyć (pomijajac już drobny fakt indywidualnych skłonności i potrzeb)?

@GZ

Oczywiście, że można, a nawet trzeba – zależnie od „indywidualnych skłonności i potrzeb”.

@Trystero

Dzięki za wyjaśnienie.

Samo prowadzenie statystyk (łącznie z podsumowaniem choćby miesięcznym) to już nie jest problem w dobie darmowych arkuszy kalkulacyjnych.

Nie trzeba do tego jakichs zdolnosci wiekszych

Ale juz znalezienie formuły do opisywania stanow/motywow itp. troche czasu moze zając

Mechanizm „wypierania” i osiągania „komfortu z niewiedzy” jest powszechniejszy przecież. Ma zastosowania od analizy procesu inwestycyjnego do związków damsko-meskich 😉

Warto może powiedzieć coś o specyfice analizowania transakcji (np w formie dziennika) w przypadku inwestowania w akcje. Takie inwestowanie jest bowiem niejako dwuetapowe, a kwestia doboru spółek do portfela (etap 1.) jest nie mniej ważna niż późniejsze „prowadzenie” poszczególnych spółek w portfelu (etap 2.).

Niezależnie od tego, jaką metodę doboru spółek do portfela przyjmiemy (AF, AT, mieszane), to ze spektrum potencjalnie interesujących nas walorów musimy coś wybrać. A więc coś innego odrzucić.

Dalsze postępy odrzuconych warto odrębnie monitorować, żeby doskonalić kryteria doboru.

Przy pisaniu dzienników należy wspomnieć jeszcze o wykresach w postaci zrzutów ekranu. W przypadku strategii bazujących na AT może to być lepszy pomysł niż taka opisówka w postaci tekstu bo wszystko, motywy naszych działań, jest już na wykresie.

Dorota, poruszyłaś ciekawy wątek: kwestia doboru i obserwacji spółek. Niestety ja mam z tym ogromny problem, dlatego skupiam się tylko na jednym rynku. Jestem typowy facet – drapieżnik, który skupia się na wykonaniu zadania.

Kobiety mają lepiej, bo dysponują podzielnością uwagi. Babeczka potrafi jednocześnie gotować, prać, sprzątać, dzieciaka przewinąć, resztę przypilnować, i nic jej przy tym z rąk nie leci – wszystko kontroluje, łącznie z tym, co robi ten gamoń, jej mąż – i między jedną a drugą czynnością potrafi dziada obsztorcować, że to nie zrobione, to nie zrobione, a tamto czeka – rusz się, pajacu, bo dostaniesz patelnią. 🙂

Chłop w tej samej sytuacji nie wiedziałby w co ręce włożyć i zgłupiałby, jak ten baran na skrzyżowaniu. Nastąpiłaby klasyczna „zawieszka” jego systemu operacyjnego. 🙂

***

Klon, zrzuty to dobry sposób, ale ręczne rysowanie ma tę przewagę, że angażuje więcej zmysłów, dlatego to, co widać, lepiej wryje się w pamięci.

Przy czym ja nie mówię o dokładnym odwzorowaniu na papierze milimetrowym. Papier milimetrowy, to stare dzieje – nie tylko AStanczak ma tutaj co wspominać, tyle że ja nadal to uskuteczniam, tylko w innej formie.

Mówię tutaj o próbie narysowania konkretnej sytuacji rynkowej. Działam w/g metody – nie potrafisz opowiedzieć, to namaluj.

@ Kornik

To nawet nie chodzi o podzielność uwagi. Zwróciłam uwagę na to, że kiedy mamy do czynienia z podejmowaniem decyzji „negatywnych”, to one również powinny być analizowane. Kolejny „portfel alternatywny” (spółki odrzucone) powinien być jak najmniej stresujący dla inwestora.

Nigdy więcej przegapienia np.Integera 🙂 (tutaj każdy inwestujący w akcje wpisze sobie własne najbardziej bolesne zaniechanie).

@Dorka

Ech, gdybyśmy tylko mogli „własne najbardziej bolesne zaniechanie” obrócić w dziesiątej części na własną korzyść, to nie musiałbym marzyć o lunchu z Buffettem, bo to on wpraszałby się do mnie na drugie śniadanie. 🙂

***

Tera będzie troche prywaty, bo sumienie mnie gryzie.

@Jan24

Przepraszam pana za moje kibolskie zachowanie. Normalnie staram się odpowiadać merytorycznie – na ile mi to pozwala mój mały rozumek, ale w tamtym dniu miałem okres – trudny okres. 😉 Stali bywalcy tego bloga wiedzą, że Kornik ogólnie jest grafoman, gupek ze wsi i troll, ale do rany przyłóż. 🙂 Jeszcze raz pana przepraszam.