Wall Street Journal doniósł kilka dni temu, że 23-letni założyciel i prezes istniejącej zaledwie dwa lata spółki Snapchat, która nie generuje jeszcze przychodów i nie posiada sprecyzowanego modelu biznesowego, odrzucił propozycje akwizycji wyceniających spółkę na 3-4 miliardy dolarów.

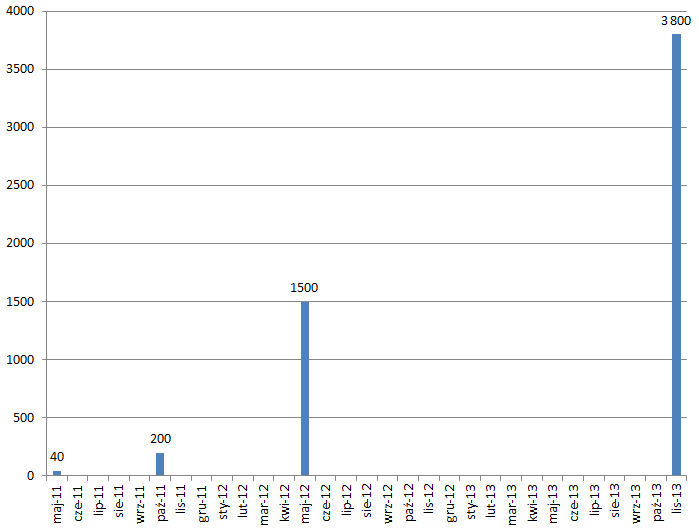

Jedna z tych propozycji pochodziła od Facebooka i była w całości oparta na gotówce (a nie na akcjach Facebooka). Chiński gigant internetowy Tencent wyraził zainteresowanie inwestycją w Snapchat przy wycenie na poziomie 4 mld USD. WSJ doniósł także, że inna spółka z segmentu mediów społecznościowych – Pinterest – pozyskała w październiku finansowanie przy wycenie 3,8 mld USD. Poniższy wykres pokazuje zmianę wartości tej ostatniej spółki:

Zastanawiam się ilu czytelników nie wiedziało, że coś takiego jak Snapchat istnieje. Snapchat to aplikacja, która pozwala na przesyłanie między użytkownikami zdjęć, filmów i rysunków uzupełnionych o komentarz – przy czym nadawca ustawia żywotność wiadomości (od 1 do 10 sekund), czyli czas, przez który będzie widoczna odbiorcom i będzie zapisana na serwerach Snapchat. Żywotność każdej wiadomości ograniczona jest więcej do kilku sekund. Nie piszę tego z własnego doświadczenia bo nigdy nie używałem tej aplikacji.

Snapchat budzi zainteresowanie innych spółek z branży nowych technologii ponieważ jest bardzo popularny wśród młodych ludzi, przede wszystkim nastolatków, którzy wykazują już znudzenie „starymi” sieciami społecznościowymi. Po drugie, Snapchat jest platformą stworzoną na urządzenia mobilne, przede wszystkim smartfony i tablety, i dlatego budzi zainteresowanie firm, które mają problem z ekspansją w tym segmencie rynku (na przykład Facebooka).

Naturalnie, nie mam zamiaru analizować perspektywy rozwoju Snapchatu ani rozważać zasadność wyceny tej spółki na poziomie wartości rynkowej Telekomunikacji Polskiej. Myślę natomiast, że to kolejny świetny pretekst by rozważyć problem podejścia inwestorów do baniek spekulacyjnych i do rzeczy, które w opinii wielu ludzi wyglądają na bańki spekulacyjne.

George Soros podzielił się kiedyś interesującą uwagą o bańkach spekulacyjnych: Bąble spekulacyjne na rynku akcyjnym nie biorą się z powietrza. Są solidnie osadzone w rzeczywistości ale rzeczywistość jest zniekształcona przez błędy w jej postrzeganiu.

Moim zdaniem, idealną pożywką do powstania baniek spekulacyjnych i rzeczy, które w opinii wielu ludzi wyglądają jak bańki spekulacyjne jest sytuacja, w której można wziąć dwóch rozumnych ludzi z gruntowną znajomością danego zagadnienia (na przykład mediów społecznościowych w przypadku Snapchatu), zwrócić się do nich o rzetelne zbadanie perspektyw danej spółki, sektora lub aktywa i otrzymać dwie przekonujące lecz kompletnie odmienne opinie. Można dostrzec tę sytuację w artykule WSJ o Snapchacie: część ekspertów wypowiada się bardzo entuzjastycznie o marketingowym potencjalne aplikacji a część uważa, że jest to kanał nie przedstawiający większej wartości dla reklamodawców.

Jeśli mamy do czynienia z taką sytuacją to ocena tego czy obserwujemy bańkę spekulacyjną czy rynek poprawnie wyceniający optymistyczną przyszłość będzie bardzo trudna. Stanowi to spory problem dla inwestorów ponieważ bańki spekulacyjne albo rzeczy, wyglądające w opinii wielu ludzi na bańki spekulacyjne związane są z silnymi, często długimi trendami, które w wielu strategiach inwestycyjnych są najlepszymi przyjaciółmi inwestora.

Robert Shiller, który poświęcił sporo czasu na badania nadmiernego entuzjazmu generującego anomalie, nieefektywności na rynku finansowym podał kilka oznak, których zaobserwowanie powinno zapalić u inwestorów żółte światło ostrzegawcze:

- silny wzrost ceny aktywów

- zainteresowanie szerokiej populacji wspomnianym wzrostem cen

- towarzysząca wzrostowi zainteresowania zwykłych ludzi medialna gorączka

- doniesienia o beneficjentach wzrostu cen aktywów, ich nowo-stworzonym bogactwie wzbudzające zawiść u ludzi, którzy stali z boku

- wzrost zainteresowania zwykłych ludzi możliwością inwestowania na „gorącym” rynku – pojawienie w sektorze nowej grupy inwestorów

- pojawienie się teorii o „nowej erze” wyjaśniających bezprecedensowy wzrost cen i naciągnięte wyceny

- obniżenie standardów kredytowania (dodałbym: finansowania – T.)

Jeśli weźmiemy pod uwagę kryteria Shillera to możemy dostrzec oznaki „bańkowatości” na wielu gorących obecnie rynkach, w tym w segmencie nowych technologii społecznościowych. Moim zdaniem dojście do tego typu wniosków stanowi dopiero początek procesu inwestycyjnego.

Komentowanie na żywo realnych i wyimaginowanych baniek spekulacyjnych z nieodzownym wyzywaniem od idiotów inwestorów, którzy biorą w nich udział jest świetnym pomysłem na popularny serwis rozrywkowo-informacyjny ale nie sprawdza się jako strategia inwestycyjna. Stanie z boku i patrzenie na silny trend wzrostowy nie zapewni zysków – choć w wielu przypadkach może uchronić przed poważnymi stratami a więc wypełnić dwie podstawowe zasady inwestycyjne Buffetta:

- Unikaj trwałej utraty kapitału

- Pamiętaj o zasadzie numer 1

Inwestorzy mają także możliwość zajęcia długiej pozycji na bańkach spekulacyjnych lub krótkiej sprzedaży baniek spekulacyjnych, czyli zajmowania pozycji pod ich pęknięcie. Nic nie stoi na przeszkodzie by obydwie te strategie stosować w przypadku tej samej bańki spekulacyjnej. Tymczasem media i komentatorzy rynkowi oferują czarno-biały świat, w których albo jest się cheerleaderem wzrostów, w najlepszym wypadku ignorującym wszystkie sceptyczne głosy albo jest się jedyną ostoją rozsądku z góry patrzącą na lemingi angażujące swój kapitał w coś co jest oczywistym bąblem spekulacyjnym. Jak wspomniałem kiedyś taka postawa ma sens z punktu widzenia sektora mediów czy doradztwa inwestycyjnego ale może być niekorzystna dla inwestorów, którzy angażują na rynku własne pieniądze.

23 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kilka miesięcy temu Bloomberg Businessweek obszernie opisał ten projekt. W sumie zastosowanie ma to do pornografii, a jak wiemy ‚internet is for porn’ i wiele technologii powstało przez to, że pierwotnie miało służyć przemysłowi erotycznemu. Może więc należy wycenić snapchat jako opcję realną gdzie rozkład stóp zwrotu jest rozkładem bimodalnym? Albo wręcz wycenić modelem dwumianowym, gdyż albo zaskoczy ten startup, albo nie 😉

@ Bebok

Taak, idealna aplikacja do sextingu. Pan Weiner pewnie żałuje, że o niej nie słyszał.

A przypadku takich spółek jak Snapchat czy Twitter czy Facebook warto też się zastanowić jak duży jest upside. Dosyć łatwo można sobie wyobrazić 10-mln start-up jak tenbagger ale przy spółkach z kapitalizacją na poziomie 24 mld czy 120 mld to już nie jest takie proste.

start up = opcja głęboko poza ceną (dotm), bardzo duża nieliniowość;

spółka z dużą kapitalizacją = opcja głęboko w cenie (ditm) => praktycznie zwykły poczciwy liniowy kontrakt future.

@Bebok

„(…) jest rozkładem bimodalnym”

?

„(…) gdyż albo zaskoczy ten startup, albo nie”

Klasyczna pomyłka. Przeczytaj to: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2284964

@Trystero: o jakiego Weinera chodzi? Czy o Wienera w kontekście rozkładów? 😛

@blackswan: na swoje usprawiedliwienie dodam, że to były dwie różne myśl. Aczkolwiek moja niewiedza w tym temacie jest wciąż na tyle duża, że bardzo dziękuję za ten ciekawy i dobry paper 🙂

@Bebok

Cieszę się, że mogłem pomóc. Polecam zastanowić się nad tym odrobinę dłużej, gdyż już nie raz i nie dwa zetknąłem się z sytuacją, kiedy ktoś komu to tłumaczyłem stwierdził, że jest to oczywiste, po czym powielał błąd mylenia binarnej prognozy z waniliową ekspozycja w swoich analizach. Nie takie proste jak się okazuje. Szczególnie dla liniowo myślących analityków 🙂

@ Bebok

„Może więc należy wycenić snapchat jako opcję realną gdzie rozkład stóp zwrotu jest rozkładem bimodalnym?”

„na swoje usprawiedliwienie dodam, że to były dwie różne myśl.”

W świetle tej wspomnianej erotycznej konotacji snapchata podejrzewam że wiem co ci chodzi po głowie z tym rozkładem bimodalnym.

Tak jak w historii o trzech gościach co spacerowali po plaży gdzie opalały się roznegliżowane kobitki. Geodeta mówi ale pagórkowaty teren, statystyk mówi wypisz wymaluj rozkłady bimodalne a architekt ależ modelowe kopuły. ;(

No to jakie mamy realne opcje panowie pyta jeden, startujemy czy nie.

Jak to jakie,zwyczajnie, option to abandon, postpone lub expand, odpowiada drugi. Każdemu według potrzeb i możliwości. Jaki startup taki finał. 🙂

Ty wspominasz o opcjach realnych blackswan naprowadza cię na opcje nierealne.

@less: kiedyś powiedziałeś, że Hull jest hullowaty – cóż, ja też jestem hullowaty 😉 Option to alter operating scale miałem na myśli

Bebok, znaczy się że prowadzisz hullaszczy tryb życia (i rośniesz z tego wszerz). 🙂 A nie lepiej to trochę przybastować i zmniejszyć skalę, a zaoszczędzone ulokować w jakimś IKE lub IKZE. I zdrowiej i chyba pożyteczniej?

Wy tu gadu gadu, a tymczasem bitcoin po 800$ był.

@less: poleciłbyś jakieś dobre lektury na tematy opcji realnych właśnie z bardziej praktycznym podejściem aniżeli różne Hulle? 😉

„a tymczasem bitcoin po 800$ był.”

I co z tego?

zmienność cudo – dzis 800, dziś 500. Jak na walutę, w której mamy się rozliczać to dość niespokojnie

W Polsce pieniądz w obiegu stanowi 12% podaży pieniądza, w przypadku bitcoina jest to 2%. Czy to uzasadania czemu kursem bitcoina miata jak szatan?

„Jak na walutę, w której mamy się rozliczać”

Czy jest jakiś nakaz rozliczania się w tej walucie?

Chyba nie wnioskujesz w ten sposób:

1. Bitcoin zbyt zmienny -> nie zostanie powszechnie akceptowaną walutą -> nie ma „żadnej wartości wewnętrznej” -> to jest bańka?

Ps. obadaj komentarze w tym tekście:

http://blogi.ifin24.pl/trystero/2011/05/21/bitcoin-%E2%80%93-monetarna-przyszlosc-czy-slepa-uliczka/

Demonstrujesz logikę Trystero ad 2011. Epicki brainfart

Bebok, wbrew pozoru zadałeś mi dosyć trudne pytanie, bo tej literatury jest multum, o różnej wartości i przystępności, a ja oczywiście nie tylko kilka pozycji, choć mogę się dowiedzieć.

To trochę tak jakbyś mnie zapytał jakie pozycje na temat opcji mogę polecić, ich tez jest mnóstwo o różnym stopniu skomplikowania i różnym profilu aplikacyjnym i różnej dobroci (dla różnych osób).

Gdybyś, przykładowo, zapytał zaś specyficznie o opcje towarowe to odpowiedź była by łatwa bo są tu 3-4 różne pozycje, w zasadzie dopełniające się.

Wprawdzie dodałeś deskryptor – z praktycznym podejściem – co ukierunkowuje od razu na : „Real options in practice” Marion Brach, ale jest ona raczej teoretyczna, choć w miarę przejrzysta, ale nie najlepsza.

Inna pozycja to „Real option in theory and practice” Graeme’a Guthrie, też może być, ale szału nie ma.

Jak sprecyzujesz bardziej pod jakim kątem i jak szczegółowo i na ile zmatematyzowanie, interesują cię te opcje realne to będzie łatwiej – tak ogólnie, to – np. Jack Broyles – „Financial Management and Real Options” i ”Real Options Analysis:”Tools and Techniques for Valuing Strategic Investments and Decisions” – J. Mun, dla wyceny finansowej instrumentów – „Real Options Valuation: The Importance of Interest Rate Modelling in Theory and Practice ” autor Marcus Schulmerich – teoretyczna i raczej trudna (zmatematyzowana), pod ocenę opłacalności inwestycji, to wtedy np. „Real Options Analysis: Tools and Techniques for Valuing Strategic Investment and Decisions – autor Johnathan Mun = jedna z podstawowych pozycji, dobra albo też „Project valuation using Real Options: A Practitioner’s Guide” – autor Prasad Kodukula.

Generalnie np. „Investment Under Uncertainty” = autorzy Avinash Dixit i Robert Pindyck, według mnie więcej niż dobra.

Ostatnio temat BC był na lokalnym $ szczycie więc skora rozpala teraz to niewątpliwie niedługo zaliczymy kolejny 🙂

Fajnie jest obserwować jak ludzie powołują do życia pieniądz.

Jedyna niepowtarzalna okazja obserwowania to w skróconym cyklu „technologicznym” stąd i dynamika spora.

NIektórzy nie wierzą bo bez pieczątki i pozwoleństwa nacialstwa państwowego nie nada-profanacja i rozbój i jeszcze taka cena toż to tylko narkotyki itp. , ale nie dziwmy się dzieci też twierdzą ,że mleko produkuje mlekomat 🙂

@black

Alez to tylko jeden z argumentow zwolennikow btc.

@gzalewski

No właśnie nie sądziłem, że w ten sposób na to patrzysz. Niespójność argumentacyjna nie implikuje fałszywości argumentowanej tezy. Nie wszystko co jest niezrozumiałe, jest głupie. Zwłaszcza w przypadku rozproszonej inteligencji.

@ black

No właśnie, tak nie patrzę 🙂

WIdzisz, gdyby nie ta otoczka „niemal religijna” admiratorów BTC i wyciąganie argumentów „tym razem jest inaczej”, „możesz placić BTC swojemu fryzjerowi”, to mój stosunek byłby też nieco inny.

A tak nie różni się od tego, jaki mam do różnych aktywów, które właśnie przezywają swoje 5 minut i zyskują „wyznawców”

Ps. moje „skrzywienie”, choć mam podejrzenia, że jest to raczej trzeźwość osądu, bierze się stąd, że w tradingu nie handlujesz argumentami, ale ekspozycją, wspólnym mianownikiem zaś jest cena. Czy skraczasz teraz BTC? Czy, posiadając BTC kupione 3 miesiące temu, sprzedajesz je teraz? Czy sprzedasz posiadane monetki, jeśli spadną do poziomu 70USD w jeden dzień? W jakim horyzoncie tym grasz? Czy traktujesz jakąś niewielką część swojego BTC portfela jako long term long tail inwestycję? Czy cały portfel monet traktujesz jako kupon na loterii?

Pytań dla posiadacza BTC jest cała masa. Co więcej, warto sobie imo kupić jedną monetkę tylko po to, żeby automatycznie pobudzić proces myślowy jak tą monetką zarządzać. Fantastyczna zabawka, a tak disowana. Jeśli ulica sie czepia, rozumiem. Jeśli dziennikarz się czepia, rozumiem. Analityk, rozumiem. Trader? Nie rozumiem.

„NIektórzy nie wierzą bo bez pieczątki i pozwoleństwa nacialstwa państwowego nie nada-profanacja i rozbój i jeszcze taka cena toż to tylko narkotyki itp. , ale nie dziwmy się dzieci też twierdzą ,że mleko produkuje mlekomat”

Bosze, próbowałam tutaj kiedyś przebić się z informacją, że emisja pieniądza jest immanentną cechą władzy państwowej. Grochem o ścianę, zaciekli anarchiści 🙂

_dorota

NO cóz gdyby zawęzić to do krótkiego okresu kilkudziesięciu lat do chwili obecnej , to rzeczywiście prawda jest , że mleko produkuje mlekomat 🙂

We wcześniejszych okresach była to „emisja” czyli próba postawienia swojego stempelka na czymś czego nie da sie „wyemitować” bez wcześniejszego wypracowania lub rozboju więc trudno to nazwac emisją, może bardziej chodziło o próbę ewidencji zasobów .

Natomiast każda emisja kwitów przy pustym skarbcu skutkowała immanentnym zubożeniem co jest dzisiaj immanentną cechą władzy państwowej.

Otóż moja droga „emisję” pieniądza /twardego opartego o towar a nie wizerunkowego/ tworzą ludzie oddolnie nawet wtedy gdy myślą /uczy/ sie ich ,że mleko pochodzi z mlekomatu.

Wszystko inne to pozory bez których władza okazałyba się naga.

Wszak masy chca i widzą króla w szatach, nawet gdy szat nie ma.

Takie uwarunkowanie, a z tym trudno się zmierzyć.

dzięki less! tak czułem, że zadałem zbyt ogólne pytanie, ale póki co obczaję co zapodałeś