Chwilowe zakończenie sporu politycznego w Waszyngtonie i zalew zaległych danych makro spowoduje, iż w najbliższym czasie gracze znów skierują uwagę na początek końca trzeciej rundy luzowania ilościowego. To dobry moment, żeby rzucić okiem na wykres, który pewnie wróci ze znakiem zapytania o wpływie QE3 na giełdy.

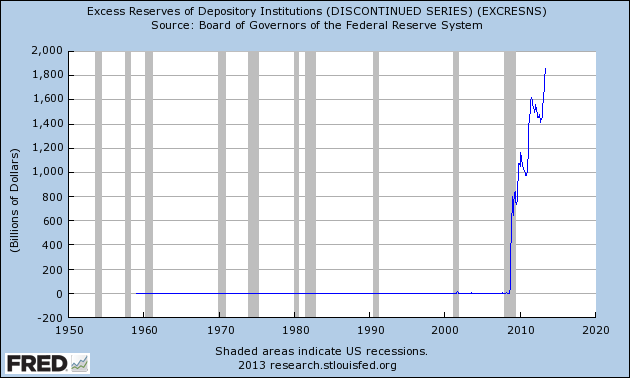

W stereotypowym obrazie Fed drukuje 85 mld dolarów miesięcznie, które rozlewają się po świecie pompując ceny akcji. No cóż, są tacy, którzy wskazują, iż przeszło 80 procent tej kwoty trafia do sejfów i powiększa rezerwy banków. Inaczej mówiąc teza jest taka: z 85 mld dolarów na rynek może trafiać około 15 mld miesięcznie a reszta jest tylko magazynowana. W takim kontekście pytanie, czy ktoś zauważy stopniowe redukowanie QE3 o powiedzmy 15 mld dolarów miesięcznie, kiedy realnie na rynkach będzie to ledwie 3 mld dolarów? Naprawdę w tezie jest wiele błędów, które są szeroko dyskutowane w sieci a dla nas kluczowym jest niezrozumienie, jak działa rynek finansowy, który czuje wsparcie ze strony Fed i dlaczego tak ważna będzie komunikacja, gdy w skali świata przyjdzie redukować eksperymentalne programy płynnościowe.

Pytanie na niedzielę jest jednak inne – czy w kontekście taniego pieniądza wpływ mniejszego czy większego QE3 na rynki jest jeszcze realny czy raczej już tylko psychologiczny?

7 Komentarzy

Skomentuj ekonom polityczny Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W tym miejscu warto podać odnośnik do bardzo pożytecznego raportu Repeat After Me: Banks Cannot And Do Not „Lend Out” Reserves

Naukowcy amerykanscy chorem twierdza, ze te kase wywalono bez sensu:

http://www.caseyresearch.com/articles/federal-reserve-policy-failures-are-mounting

I raczej nie sa to eksperci rodzaju tych co katastrofy samolotowe badaja na modelu zrobionym z puszki i zdjeciach znalezionych w necie

@ Immortal

Spadkobiercy Irving’a Fisher’a mówią co innego:

http://www.richardduncaneconomics.com/when-will-this-new-depression-end/

http://www.richardduncaneconomics.com/bernankes-choice/

a przede wszystkim ta książka:

http://www.richardduncaneconomics.com/the-new-depression/

no to mamy pat…

Po ostatnim posiedzeniu FED rynek dyskontowal twoja wersje, dzis wyglada na to, ze ma gdzies to gdzie ta kasa idzie.

Tak czy inaczej trzeba kiedys to odchorowac. Pierwszy symptom choroby: kasa poszla na ratowanie bogatych a rachunek zaplaca biedni. Nihil novi jednym slowem…

Mi działanie FED’u trochę przypomina narkomana, który jedzie na prochach.

Jak myślicie, czy uda się narkomanowi odstawić prochy….

http://www.ekonomia.rp.pl/artykul/706205,1058550-Fed-w-sytuacji-bez-wyjscia.html

@ JOW

Ja podzielam zdanie Richarda Duncan’a w tym temacie. Nie mamy deflacji i jako jej konsekwencji – zadłużeniowej zapaści deflacyjnej tylko dlatego, ze banki centralne za pomocą QE, LTRO itd. utrzymują jakiś tam wzrost agregatów pieniężnych. Mówiąc prościej – BC wyrównują to, co wskutek delewarowania się sektora prywatnego i pęknięcia bańki nieruchomościowej w układzie bez ich interwencji prowadziłoby do poważnej deflacji.

BC muszą to robić tak długo, jak długo sektor prywatny nie będzie znów w stanie zacząć nowego supercyklu kredytowego.

Porównałbym to do dziurawego pontonu, co jakiś czas wymagającego dopompowania, bo inaczej utonie; nie zgadzam się z tezą narkomańską.

Nie wnikam tu w przyczyny – FED ma tu spory udział, ale mleko się rozlało i teraz trzeba myśleć, jak je pościerać z podłogi, a nie sprzeczać się ,kto wylał go więcej.

Istotą obecnego systemu monetarnego jest to, że musi być ktoś, kto bierze nowy kredyt, inaczej spadać będą agregaty pieniężne = deflacja = zapaść deflacyjna przy obecnym, gigantycznym zadłużeniu.

@ JOW

Tu masz to w dużo lepszy sposób opisane, bez mojego psującego sprawę pośrednictwa. To w zasadzie zarysowanie tez z tej książki:

http://www.financialsense.com/financial-sense-newshour/in-depth/2012/04/04/richard-duncan/the-new-depression