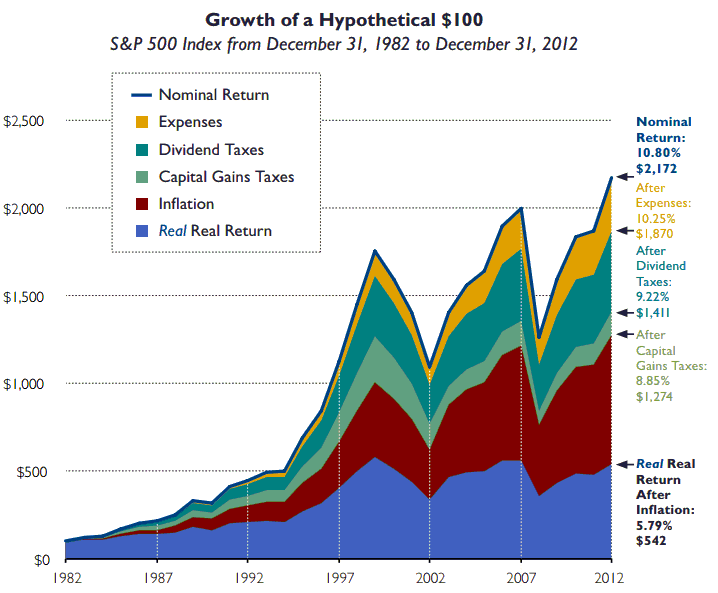

Analitycy z Thornburg Investment Management dobitnie pokazali różnicę pomiędzy raportowanymi stopami zwrotu z rynku akcyjnego a realnym zyskiem inwestorów.

Poniższy wykres pokazuje pięć rodzajów rocznych stóp zwrotu z amerykańskiego rynku akcyjnego reprezentowanego przez indeks S&P 500, w latach 1982 – 2012:

- nominalne stopy zwrotu

- stopy zwrotu z uwzględnieniem kosztów transakcyjnych (arbitralnie ustalonych na 0,5% rocznie)

- stopy zwrotu z uwzględnieniem podatków od dywidend

- stopy zwrotu z uwzględnieniem podatków od zysków kapitałowych

- stopy zwrotu z uwzględnieniem inflacji

Za Thornburg Investment Management

Nominalnie, 100 dolarów zainwestowane w 1982 roku amerykański indeks akcyjny zwiększyłoby się po 30 latach do 2 172 USD. W żadnym wypadku nie byłyby to jednak pieniądze do dyspozycji inwestora. Z tej kwoty – 302 USD odjęłyby koszty transakcyjne, 596 USD odjęłyby zobowiązania podatkowe a 732 USD przypadłoby na spadek wartości nabywczej dolara, czyli inflację.

Warto zwrócić uwagę, że w przykładzie tym przyjmuje się bardzo optymistycznie, że inwestor byłby w stanie osiągać stopy zwrotu na poziomie indeksu S&P 500 – w rzeczywistości, większość indywidualnych inwestorów nie jest w stanie osiągnąć stóp zwrotu szerokiego rynku.

Uwzględnienie wszystkich czynników pomiędzy nominalnymi stopami zwrotu a rzeczywistymi pieniędzmi, które będą znajdować się na rachunku inwestycyjnym ma olbrzymie znaczenie w zarządzaniu finansami osobistymi. Jeśli celem inwestowania jest zgromadzenie określonego kapitału emerytalnego czy odłożenie kwoty na określoną inwestycję (na przykład zakup domu) to uwzględnienie kosztów, podatków i inflacji w planach finansowych jest niezbędne.

Powyższe zestawienie pokazuje także potencjalne korzyści z optymalizacji podatkowej – na przykład korzystania z udostępnionych przez państwo (w Polsce, na przykład w ramach IKE) możliwości inwestowania w ramach programów zwalniających (pod pewnymi warunkami) z podatku od dochodów kapitałowych. Być może optymalizacja podatkowa jest dla wielu inwestorów najprostszą drogą do zwiększenia realnych stóp zwrotu z inwestycji (dużo atrakcyjniejszą niż szukanie przewagi na rynku). Podobne znaczenie może mieć obniżenie kosztów transakcyjnych, na przykład zdecydowane się na tańsze produkty inwestycyjne.

Dyskusja o realnych stopach zwrotu z reguły kieruje moje myśli na jeszcze jeden problem – kosztów alternatywnych aktywnego inwestowania. Inwestorzy indywidualni poświęcają często sporo czasu na przygotowywanie i realizowanie strategii inwestycyjnych. Ten czas mogliby wykorzystać w inny sposób. Zapewne posiada on więc jakąś (często niemałą wartość). Zastanawiam się jaka część indywidualnych inwestorów rozważała czy poświęcony na aktywne inwestowanie czas jest dobrą inwestycją. To o tyle ważny problem, że odnoszę wrażenie, że „własny czas” jest jednym z aktywów, do których większość ludzi stosuje spore dyskonto.

Sprawa jest bardzo skomplikowana ponieważ moim zdaniem korzyści wynikające z aktywnego inwestowania mogą zdecydowanie wykraczać poza wyższe od rynkowych stóp zwrotu wyniki inwestycyjne. Po pierwsze, aktywne inwestowanie może być czymś w rodzaju intelektualnie wymagającego hobby. Znam wielu inwestorów, którym inwestowanie sprawia sporą satysfakcję. Po drugie, aktywne inwestowanie może rozwijać inwestora, poszerzać wiedzę i udoskonalać pożądane na rynku pracy umiejętności (na przykład programowania czy pracy z dużą ilością danych). Tak więc, moim zdaniem sprowadzanie korzyści z aktywnego inwestowania tylko do wyższych stóp zwrotu może istotnie upraszać problem.

Tym niemniej, jeśli celem poświęcanego na aktywne inwestowanie przez indywidualnego inwestora czasu jest osiąganie wyższych niż rynkowe stopy zwrotu to prędzej czy później powinien on rozważyć słuszność tej decyzji. Co będzie zadaniem trudnym ze względu na ogólne problemy z mierzeniem wyników i umiejętności w sektorze finansowym.

12 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mam nadzieję, że ten artykuł nie powstał na zamówienie DM BOŚ, który przez przypadek jakieś tam IKE oferuje i nawet ma szkolenia z tego, jakie to super jest.

Pozostałe kwestie – bardzo dobrze, że zostało to wykazane, zwłaszcza ilość czasu marnowana na spekulację, szkoda tylko, że takich artykułów nie ma na głównej stronie PB czy też Parkietu lub w TVN CNBC. Znaczy się zakładam, że nie ma, bo nie jestem regularnym (ani nawet nieregularnym) czytelnikiem/widzem wymienionych tytułów. Odechciałoby się ulicy spekulować. Zamiast tego poszliby zasuwać na etat i powiększać PKB ku chwale Ojczyzny.

https://blogi.bossa.pl/2008/11/24/stawka-godzinowa-tradera/

ups

@ Grzegorz Zalewski

Świetny odnośnik!

@GZalewski

Świetny wpis, przejrzałem tylko, aby się kompletnie nie załamać, bo zaraz dane z USA, a w dołku słabo się te foreksowe miliony wyciąga.

Powinniście stworzyć listę najlepszych wpisów z blogów, bo tyle tego, że trudno takie perełki wyłapać. Albo przynajmniej otagować te stare wpisy.

W którym kwartale najlepiej się pracy szuka? III? IV? I?

@ GZalewski

rzeczywiście ten archiwalny wpis jest wyjątkowo smaczny.

Proponowałabym jednak uzupełnić analizę kosztów inwestowania na własny rachunek o wskazanie kosztów alternatywnych, których się takim zorganizowaniem własnego życia unika.

Np.:

1. Dojazdów do pracy (korki, spaliny, +30 i -20 stopni Celsjusza)

2. Obłędnego z punktu widzenia psychiki ludzkiej sposobu funkcjonowania w korpo, nazywanego skrótowo „wyścigiem szczurów”

3. Niemożności elastycznego dysponowania własnym czasem (ku pożytkowi bliskich i własnemu).

Inwestowanie traktowane jako sposób na życie to przeciez nic innego, jak prowadzenie działalności gospodarczej (bez pozwoleń, ZUS, zaległych faktur od kontrahentów, roszczeniowych pracowników – same plusy!).

I tak jak w biznesie – może się nie udać. Ale jak się uda, to… uh 🙂

Ja tam się wcale nie zachwycam tym wpisem Zalewskiego, gdyż tytuł wiodącego wpisu Trystero jest „Realne, realne stopy zwrotu”, a kolega Zalewski podaje nierealne, nierealne stopy zwrotu. 🙂

Puśćmy więc dalej wodze fantazji. Otóż osobnik robiący 50% p.a, powinien udać się do instytucji finansowej i zaproponować im taki deal, dajecie mi 100 melonów w zarząd, a ja robię wam na tym kokosy, ale z tego podział jest fifty fifty.

Tak więc ów czarodziej rynku zarobił by 50 melonów co daje ok 4 melonów brutto miesięcznie, pominowszy jego koszty.

Z czasem jakby się sprawdził to by otrzymał w zarząd 1 miliard, więc miesięcznie wtedy tłukłby sobie gdzieś ze 40 dużych baniek.

A co dalej. Ao dalej to jego bossów by trafił szlag, że zarabia on dużo więcej niż oni więc zapewne zaproponowali by mu obniżenie jego udziału w zyskach do 25% a może nawet do 10%. Bo to samo życie!

Na takie dictum zapewne nasz czarnoksiężnik rynku by nie przystał, bo się ceni, więc chętnie przyjąłby zwolnienie z intratnej posady.

I co dalej. spytacie? Ano poszedł by na swoje bo przez ten czas zgromadziłby przecież na tyle niezły kapitalik startowy, by móc ze spokojem przejść na grę na własny rachunek, a nawet na godną emeryturę.

Realne, czy nie realne? 🙂

@less

Oj less, less. Te 50% to taki zabieg przerysowujący był

@ GrzegorzZ

Oj Grzegorz, Grzegorz, toż mój scenariusz nakreślony był grubą kreską, bo ołówek był tępy a grafit miękki. 🙂

@ Less

już przy powtarzalnych 30% rocznie byłby Sorosem, to i po co mu biureczko w instytucji finansowej? 😉

A tak poważniej, to proces w praktyce proces bywa raczej odwrotny; jak ktoś może, to przechodzi na swoje (a raczej: na bogatych klientów):

http://m.onet.pl/biznes/prasa,r56s2

ekipa realnieje, kiedys to minimum 100% rocznie, teraz widać że i 20% to wyczyn 🙂

@ Deo Gratias

Nie zatrudniliśmy analityków Thornburg Investment Management :). Nie rozumiemy dlaczego ten tekst miałby powstać w związku z promowaniem IKE i w jaki sposób promuje IKE.

Jeśli inwestujesz na giełdzie i chcesz to robić przez dłuższy okres to IKE w postaci rachunku maklerskiego jest dobrym wyborem, ponosisz tylko koszty prowizji maklerskich.

Dla DM nie ma znaczenia czy klient inwestuje korzystając z rachunku zwykłego czy IKE, a możesz odnieść spore korzyści porównanie : https://blogi.bossa.pl/2012/12/07/ike-czy-ikze-a-moze-oba-cz-2/