„Choć patrząc obiektywnie, moje transakcje kończyły się sukcesem, to jednak na poziomie emocjonalnym często traktowałem je jako porażki. Biorąc pod uwagę moją wiedzę rynkową oraz doświadczenie, uważałem, że powinienem mieć lepsze wyniki. Często zadaję sobie pytanie: „Dlaczego nie byłem w stanie na jednym z rachunków, na którym miałem 10 tysięcy dolarów wykorzystać dwóch okazji, które dałyby mi dziesięciokrotny zysk. Dlaczego nie jestem w stanie wyjść ponad poziom 100 tysięcy dolarów kapitału spekulacyjnego, nie mówiąc już o zwielokrotnieniu go?”

Jack Schwager w:, „Czarodzieje rynku”

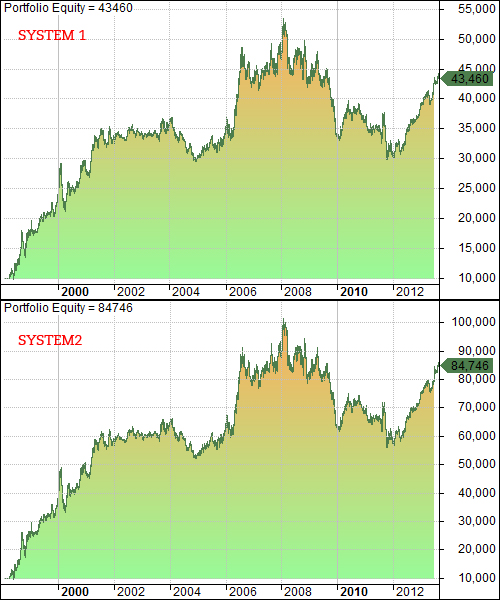

Przyjmijmy, że mamy do czynienia z systemem transakcyjnym, który działa na dwóch różnych rynkach. Dla uproszczenia na początek nie włączamy praktycznie żądnych zasad zarządzania ryzykiem, handlujemy wyłącznie 1 kontraktem. Stopem są wyłącznie transakcje odwrócenia pozycji. Testy działania w tym samym okresie i z takim samym startowym kapitałem (10 000 ) przynoszą następujące wyniki.

Rynek 1

Zysk 33 460 PLN (średniorocznie 9.88%)

Procent transakcji zyskownych: 38.8

Średni zysk: 1408 PLN

Średnia strata: -697 PLN

Maksymalny zysk: 6980 PLN

Maksymalna strata: -2790 PLN

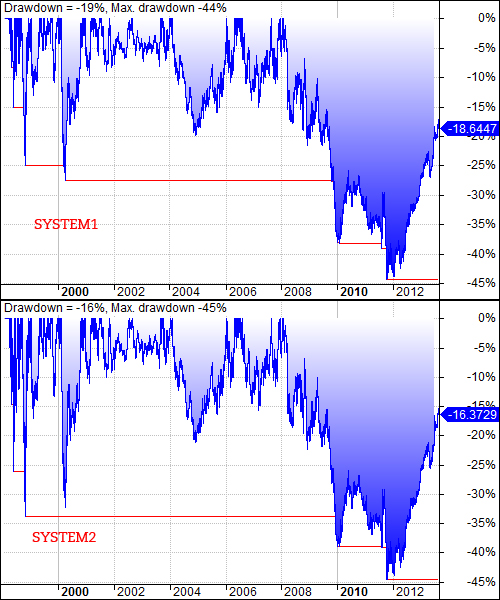

Maksymalne obsunięcie: -44.25%

Rynek 2

Zysk 72 540 PLN (średniorocznie 14.49%)

Procent transakcji zyskownych: 38.8

Średni zysk: 2836 PLN

Średnia strata: -1376 PLN

Maksymalny zysk: 13 986 PLN

Maksymalna strata: -5560 PLN

Maksymalne obsunięcie: -45.48%

Wyniki podobne – niemal identyczne. Jedyna różnica to końcowy wynik. Nieco ponad dwukrotnie wyższy w drugim przypadku, przy praktycznie takiej samej wielkości procentowego obsunięcia. Czyżby genialne rozwiązanie łatwych pieniędzy?

Na wykresach poniższych widoczne są linie kapitału i obsunięcia obu systemów.

Nawet niezbyt spostrzegawczy czytelnik zauważy, że przebiegi obu symulacji są niemal identyczne. Oczywiście będzie miał rację – te dwa rynki, o których wcześniej wspominałem to w istocie kontrakt na WIG20 liczony według dotychczasowych zasad (dane kontynuacyjne), czyli z mnożnikiem 10 złotych, zaś rynek drugi to symulacja zachowania kontraktu z mnożnikiem, który będzie obowiązywał już za kilka tygodni, czyli 20 złotych.

Ponieważ system jest zwykłym systemem odwracającym, to nie powinno być zaskoczeniem, że ruch kontraktu w jednym i drugim wypadku będzie taki sam, ale zmiana nominalna dla tradera w drugiej sytuacji przyniesie dwukrotnie wyższy zysk lub stratę.

Na pierwszy rzut oka wygląda na to, że mamy magiczną maszynkę do podwajania pieniędzy – dwukrotnie większy zysk, przy niemal takim samym obsunięciu. Niestety zwykle jeśli coś wygląda zbyt pięknie, żeby było prawdziwe, to prawdziwe nie jest. I tu wracamy do motta, które wykorzystałem na początku tego tekstu. Procentowo obsunięcia są oczywiście bardzo do siebie zbliżone. Jednak kwotowo sprawa jest niestety bardziej złożona i dla wielu może sprawiać kłopot, podobny jak Schwagerowi sprawiało przekraczanie granicy 100 000 dolarów na rachunku. Każdy z nas ma jakiś próg kwotowy, przy którym przestaje się czuć komfortowo przy stratach. Strata 5% brzmi bardzo delikatnie. Ale 5% od 10 000 jest czymś innym, niż od 100 000, nie mówiąc już o stawkach większych.

Pozwolę sobie przytoczyć słowa Aarona Browna (specjalisty od ryzyka), który w książce „Pokerowa twarz Wall Street” pisze, co prawda o pokerze, ale zadziwiająco trafne jest to również w stosunku do spekulacji:

„Najlepiej gra się w pokera jeśli stawka jest znacząca, ale nie tak duża żeby do głosu zaczęły dochodzić strach i zachłanność. Pieniądze powinny pomóc nam się skupić, a nie nas rozpraszać.

Ci, którzy mają tysiąc razy więcej pieniędzy, nie wydają tysiąc razy więcej na kolację, ciuchy czy czynsz. Dlatego 5 000 dolarów to dla multimilionerów – przynajmniej dla tych, których znam – kwota znacząca w kwestii codziennych wyborów. Z drugiej strony, każdy kto ma zarówno umiejętności pokerowe jak i kontakty pozwalające na udział w tej grze jest w stanie zdobyć 5 000 dolarów. Zatem stawka nie wyklucza nikogo z zaproszonych, a zarazem nikogo nie nudzi. Hazardziści lubią zwiększać stawki ile się da. Poważni pokerzyści lubią kiedy stawki są w sam raz.”

Właśnie dlatego u Schwagera pojawiały się problemy związane z emocjami i akceptowaniem strat przy przekroczeniu progu 100 000 dolarów i właśnie dlatego warto mieć świadomość tego, co może się dziać z naszymi rachunkami inwestycyjnymi przy kontrakcie na WIG20 w nowej wersji.

Wracając do symulacji. Obsunięcie w jednym przypadku wynosiło 44,25%, w drugim zaś 45.48%. Nominalnie jednak sprawa wygląda zupełnie inaczej. Przy dotychczasowych zasadach wyniosło ono 23 640 zł, zaś w przypadku kontraktu z mnożnikiem 20 złotych, 45 620 zł. Przypomnę, że graliśmy wyłącznie jednym kontraktem. Gdy spojrzymy na powyższe diagramy wiemy dlaczego tak się dzieje. Okres 2008-2011 był dla tego systemu wyniszczający. Seria strat zrobiła swoje. Gdybyśmy naszą symulację rozpoczęli w 2008 roku, nie zaś dziesięć lat wcześniej (gdy wystartowały kontrakty na WIG20) – to już by nas na rynku nie było. Stracilibyśmy wszystko.

Przy czym, gdybyśmy handlowali dotychczasowym kontraktem przetrwalibyśmy ok. 1,5 roku dokonując w sumie 28 transakcji. Po zmianie mnożnika na 20 złotych, gdybyśmy z tym systemem zaczęli działać w 2008 roku, to po trzech miesiącach i cztery transakcje później, już by nam zabrakło pieniędzy na depozyt na jeden kontrakt. Gra skończona. Oczywiście przy założeniu startu z 10 000 złotych. Gdybyśmy zaczynali wówczas ze 100 000 złotych nadal bylibyśmy w grze (z kapitałem na poziomie 85 tysięcy).

Cały czas podkreślam, że spekulacja odbywa się 1 kontraktem i nie ma żadnych technik zarządzania ryzykiem.

Już za miesiąc nowy kontrakt z mnożnikiem 20 złotych znajdzie się w obrocie. W tym samym momencie dostępne będą trzy serie na dotychczasowych zasadach (nie pojawi się ta, która powinna wygasać we wrześniu 2014) oraz 4 serie nowego kontraktu. Prawdopodobnie początkowo część uczestników będzie przyglądała się nowemu „tworowi”. Jednak potencjał będzie można ocenić (i docenić) za jakiś czas. Dla pewnej grupy wadą oczywiście będzie wzrost wielkości depozytu i być może ograniczona dostępność, miejmy jednak nadzieję, że zostanie to zrekompensowane możliwościami częstszego handlu w trakcie dnia.

Na razie pozostaje nam czekać i odpowiednio się przygotować.

**

System był prostym systemem zbudowanym na przecięciu się linii wskaźnika MACD. Założona prowizja 10 złotych.

18 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„Wyniki podobne – niemal identyczne. Jedyna różnica to końcowy wynik. Nieco ponad dwukrotnie wyższy w drugim przypadku, przy praktycznie takiej samej wielkości procentowego obsunięcia.”

Przeredaguj troszeczke ten artykuł bo świadomie lub nie wprowadzasz w błąd. Nie możesz sugerowac się „prawie” takim samym obsunięciem procentowym.Przy testowaniu jednego kontraktu zależność między zyskiem procentowo ,a DD w czasie nie jest liniowa i procenty są tu bezużyteczne w kontekście DD i można odnieść „udowodnione” matematycznie wrażenie ,że podwojenie wartości ticka wpływa na zysk , a wcale na DD 🙂

Zresztą pó·żniej między wierszami to dostrzegasz, ale jasno wświetle jupiterów jest napisane ,że procentowo jest OK.

NAjlepiej wtedy podać DD złotówkowy, który notabene AB też wypluwa w Backteście i odnieść do kapitału początkowego,

Wtedy okaże się ,że zmiana DD jest adekwatna i wprost proporcjonalna liniowo do zmiany zysku.

Procenty w DD precz w tej wersji zarządzania kapitałem / wbrew sugestii to jest pewna forma zarządzania/ bo są wynikiem nie DD tylko wielkości kapitału początkowego i im większy tym różnicy „prawie” nie będzie widać 🙂

@pit65

Ależ właśnie o to mi chodziło, zeby pokazać nieco absurd samego patrzenia na procenty.

Zreszta nieważne , kto chce ten dostrzeże tę zależność mniędzy wzrostem maksymalnego zysku i maksymalnej straty w PLN.

Prawie identyczna , ale te równe procenty straszą ,że hej i gdyby Twój artykuł miał na celu lokowanie jakiegoś produktu to to jest ekstraklasa w przedstawieniu minimalizowania ryzyka i maksymalizowaniu zysków

Ciekawe czy Prezes sie tak samo zasugerował podejmując decyzję o odcięciu historii notowań na rzecz lepszej przyszłości ?

@pit65

Coś pióro mi się stępiło.

Bo chciałem dodać zdanie włąsnie o tym, ze sprzedażowo już trzeba braś sie za ten drugi bo niby taki sam, a lepszy, ale zrezygnowałem.

No i masz babo placek….

„Ależ właśnie o to mi chodziło, zeby pokazać nieco absurd samego patrzenia na procenty.”

A wyszło jak zwykle cytuję: „praktycznie takiej samej wielkości procentowego obsunięcia” 🙂

To pokazanie absurdu nie jest tak widoczne jak pokazanie magii tych procentów.

A może się czepiam 🙂

Choć właśnie tak ludzie patrza miast je rozumieć nie wyłączając mnie samego 😉

dobra, dołożę (w skróconej formie) pierwszy koncept.

ufff. 🙂

Co do nowego mnożnika na pochodnych. Na opcjach dalej zostaje x10?

@ciekawski

http://www.gpw.pl/faq_mnoznik20

„W ocenie GPW z uwagi na zalety kontraktów na WIG20 z mnożnikiem 20 zł obroty na tym instrumencie będą większe od obrotów na kontraktami na WIG20 z mnożnikiem 10 zł. Charakterystyka tego instrumentu może sprawiać, że inwestorzy znacznie częściej niż obecnie będą zamykać otwarte uprzednio pozycje („rotacja” kontraktów będzie większa).”

No to jest klasa światowa 🙂

Z uwagi na ” z a l e t y” sic! jakie??????? kochany inwestorze chcesz nie chcesz musisz zwiekszyc rotacje bo z uwagi na mizerię ciężko przędziemy a cel światły 🙂

„Z uwagi na ” z a l e t y” sic! jakie???????”

serio pit nie wiesz jakie zalety?

@blacki

To jest pytanie retoryczne bo w tym samym zdaniu jest odpowiedź 🙂

Jak nie można z Centrum Kapitałowym to trzeba zwiększyć velocity rotacje , ale nie można nikogo zmuszać to nie średniowiecze, a demokracja więc zwiększamy mnożnik kreacji. Dzieki temu podnosi się ogólny poziom greed u inwestoriatu co skutkuje zwiększeniem rotacji .

Branża zaciera ręce tort ma być większy jest gites.

Widzę same zalety 🙂

@pit65

Sry, ale muszę pytać.

Tak na przykład wszedłem sobie dzisiaj dla beki na bloga Kuczyńskiego, w końcu uber producent lolcontentu, i przeczytałem, że co ten typ „myśli” o zwiększeniu mnożnika:

1. spadną zyski arbitrażystów (wciąż trolluję wyjaśniając ten fragment; niestety nie doczekałem się odpowiedzi innej niż EOT)

2. „że grający na kontraktach i na rynku akcji będą musieli użyć więcej gotówki (większy depozyt plus cięższy indeks) po to, żeby ich wpływ na indeks był TAKI SAM (procentowo) jak obecnie”

Więc sry drogi pit, ale teraz po prostu pytam wszystkich. Ciekawe rzeczy się słyszy.

@Blackie

Zapytałbym się o ryzyko , a mianowicie:

Wszystko zależy od punktu siedzenia. Gra interesów.

NAtomiast zwiekszenie mnożnika kreacji to potencjalnie 2 razy większy „kapitał” na spekulację przy adekwatnym zwiększeniu depozytu.

I wydaje się ,że nic się nie zmieni bo depozyt też 2 razy większy, ale wielkość depozytu ma znaczenie w kontekście podejmowanego ryzyka , a nie samo w sobie.

ZAuważ ,że by ta para mnożnik/depozyt była równa dzisiejszej sytuacji i zachowaniu status quo musiałby jeszcze zwiększyc sie tick X2, a tego nie ma 😉

Dopiero teraz obraz staje się klarowniejszy. Taki sam krok notowań przy podniesieniu dwóch pozostałych składników to nic innego jak potencjalne obniżenie ryzyka o 50%.

Mamy więc potencjalne zwiększenie możliwego zysku razy 2 przy jednoczesnym potencjalnym obniżeniu ryzyka o połowę- suma sumarum x4

Depozyt nie ma tu wiele do gadania/

Gdzie może sie to zdażyć, ano nie po to inwestowano w UTP by nie iść w stronę HFT i niskich interwałach gdzie ryzyko zmienności close to close maleje z interwałem.

a zdanie w bajkopisarskim stylu

2. “że grający na kontraktach i na rynku akcji będą musieli użyć więcej gotówki (większy depozyt plus cięższy indeks) po to, żeby ich wpływ na indeks był TAKI SAM (procentowo) jak obecnie”

świadczy o bardzo jednostronnym podejściu do tematu w kontekście tezy o bezpośrednim wpływie pochodnej na indeks, bo tych co stać na depozyt będzie teraz stać na wykorzystanie potencjału x4 bo tyle mogą więcej wykreować teraz pieniądza przy adekwatnym disiaj depozycie i ryzyku grający na kontraktach a kluczem jest tu tak jak wspomniałem niski interwał wespół z niezmienionym tickiem.

NAtomiast rzeczywiśćie podwyższy się próg wejścia dla tych, którzy startują z 1 kontraktem. NIe podzielą go na pół 🙂

Z tym,że chyba autor mie zakładał ,że jednokontraktowcy wpływają na indeks 🙂

Całe to zdanie więc się kupy nie trzyma, nie mówiąc już o jakiekolwiek głębszej analizie.

Co do arbitrażystów to nie moja działka, ale jeżeli jest to tak „głębokie” jak pkt 2 to sry. Nie zamierzam nawet z tym dyskutować.

@ pit65

„ZAuważ ,że by ta para mnożnik/depozyt była równa dzisiejszej sytuacji i zachowaniu status quo musiałby jeszcze zwiększyc sie tick X2, a tego nie ma 😉

Dopiero teraz obraz staje się klarowniejszy. Taki sam krok notowań przy podniesieniu dwóch pozostałych składników to nic innego jak potencjalne obniżenie ryzyka o 50%.

Mamy więc potencjalne zwiększenie możliwego zysku razy 2 przy jednoczesnym potencjalnym obniżeniu ryzyka o połowę- suma sumarum x4.”

Pit wierze ci na sówo, ale jak mawiał Wołodia Ilicz „ufaj ale kontroluj”,więc czytam poniższe i się zastanawiam.

„1. Dlaczego GPW zastępuje kontrakt na WIG20 z mnożnikiem 10 zł na kontrakt na WIG20 z mnożnikiem 20 zł. Co ta zamiana oznacza dla inwestorów?

Zmiana ta ma bardzo duże znaczenie dla inwestorów, którzy zawierają transakcje kontraktami na WIG20.

Wraz ze wzrostem mnożnika w kontrakcie (z 10 na 20 zł) rośnie również wartość minimalnej zmiany wartości kontraktu (tzw. tick). Obecnie wynosi on 10 zł, natomiast będzie wynosił 20 zł.

Każda zmiana kursu kontraktu o 1 punkt indeksowy będzie oznaczać zysk lub stratę dla inwestora wysokości 20 zł (bez uwzględnienia opłat).”

http://www.gpw.pl/faq_mnoznik20

I co ty na to?

Podwajamy stawkę by poderwać Sławkę! 🙂

No cóż ja zakładam, że pojawi się większa aktywność tych co grają intra.

Czy to się przełoży na odrobinę większą płynność – zobaczymy. Moim zdaniem warto zaryzykować.

[dream mode on]

Gdyby u nas pojawiła się grupa na kształt lokalsów…..

[dream mode off]

Poza tym większy kontrakt (wypas – całe 15 000 $ wartości) może jakoś tam zachęci zagranice, któej udział i tak rośnie.

@Less

Sry za moja niekonsekwencję:

Mnożnik kreacji dodatkowego „kapitału” na krótki okres.

x4 przy podwojonym depozycie

x2 przy obniżonym aka dzisiejszym depozycie – co właściwie uzupełniłeś w swojej kontroli mojego słowa.

i by wykorzystać ten potencjał na full /czytaj kontrolować ryzyko/ trzeba zejść na niskie interwały.

@GZ

Ale jeśli pojawi sie nadpłynność kosztem dłuższych interwałów gdzie bardziej potrzeba realnych pieniędzy niż tych wymnoźnikowanych to dla tych którzy grają dłuższe swingi to będzie problem rodem z bardzo płytkiego rynku.

@pit65

Moze tak byc – nie ma ryzyka, nie ma zabawy 🙂

Ale ja bym liczył na jakiś efekt kuli śniegowej mimo wszystko.

Do niczego. z systemem 20 nigdy w życiu nie zacząłbym grać na kontraktach. Za duże ryzyko dla początkującego z kapitałem 10-20 tys. zł