Wczorajszy poranek w USA miał być pierwszym dniem nowej hossy, amerykańską orgią zakupów i fiestą panicznych wzrostów. Wszystko było za. W teorii. Praktyka miała swoje, nieco inne zdanie… Urokliwy obrazek nieliniowości w świecie finansów.

Antycypowanie określonych wydarzeń i ruchów cen, poszukiwanie dla nich uzasadnień i analizowanie przyczyn ich (nie)spodziewanych przebiegów jest z całą pewnością doskonałą gimnastyką umysłu oraz testem wiedzy i inteligencji ale jednocześnie ciężkim przejściem dla psychiki jeśli logika rozumowania zostaje spoliczkowana a emocje sponiewierane. Tworzenie wyobrażeń i kreowanie nastawień niepotrzebnie w ten sposób obciąża mózg i podświadomość a przez to przeszkadza efektywnie tradować. To moje zdanie, dlatego od lat skupiam się jedynie na efektach zdarzeń i ich mechanice zamiast roztrząsać powody.

Z tego również powodu bardziej mnie urzekł brak w USA efektu short squeezing, czyli wyciskania zabronionych w piątek krótkich pozycji, niż doszukiwanie się czego zabrakło w planie ratunkowym Mr. Paulsona & Co. Albo więc zamykanie pozycji najmniej odpornych trwało gwałtownie już w ostatni piątek (jeszcze jako reperkusja środowej decyzji o zakazie naked short selling) albo zostało w większości zignorowane. Bardziej przychyliłbym się do tej drugiej wersji. Głównie dlatego, że struktura tych pozycji jest inna niż po prostu zwykła spekulacja a także dlatego, że fundusze hedgingowe są wściekłe na zakaz (powstrzymują się przed ruchami).

Na marginesie – chyba nie przypadkiem do zakazu krótkiej sprzedaży przyłączyło się kilka innych giełd świata. Wiele akcji jest notowanych na kilku parkietach jednocześnie więc wyłączenie tylko USA może spowodować szybki skok kapitału za ocean. Tak było po ataku na WTC 11 września, kiedy obowiązywał identyczny zakaz, więc popyt na krótką sprzedaż przeniósł się do Europy i Azji, przygniatając kursy. Ja natomiast sprawdziłem czy działają krótkie pozycje w CFD (kontrakty na różnice, rynek pozagiełdowy) – bez problemu otworzyłem krótką w AIG ! To może być jednak tylko dowodem na to, że brokerzy CFD nie zabezpieczają pozycji i biorą, wbrew twierdzeniom, ryzyko na siebie (grają przeciw klientom)…

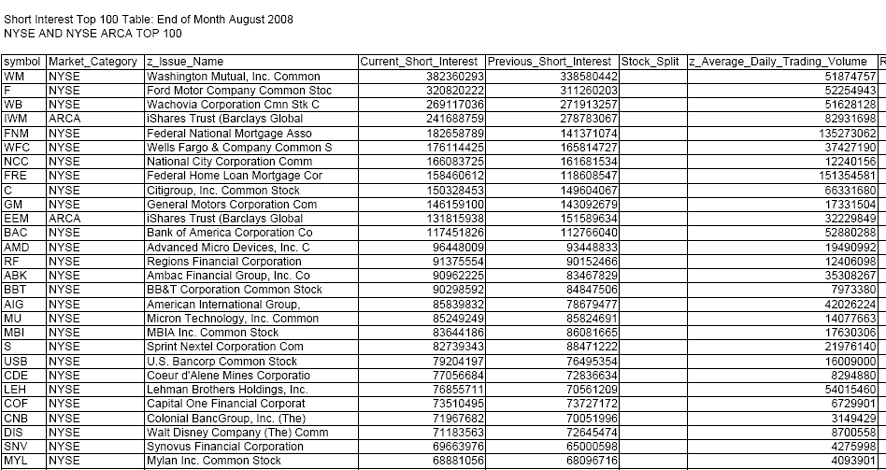

Sprawdziłem również z ciekawości ostatnie dostępne zestawienie pozycji krótkich na NYSE. Pochodzi ono z końca sierpnia czyli 2 tygodnie przez upadkiem Lehmana. Fragment z największych pozycji wklejam poniżej. W kolumnie za nazwą spółki widnieje ilość aktualnie otwartych pozycji krótkich (z ?nagimi’ włącznie), dalej ilość z poprzedniego pomiaru i ostatnia kolumna to średni wolumen obrotu na sesji. Dla większości spółek pozycje krótkie są równe kilkudniowym obrotom sesyjnym. Gdyby taka lawina ruszyła , i do tego bez presji nowych pozycji krótkich, wyciskanie musiałoby być znaczące. Jak widać pierwsze miejsce okupuje Washington Mutual, który przez kilka dni był we wrześniu na czołówkach serwisów z racji kłopotów. Lehman dopiero 23 miejsce ale proszę zwrócić uwagę, że pozycje short są jeszcze proporcjonalnie niewielkie 2 tygodnie przed rozerwaniem firmy na strzępy. A taki General Motors ma już pozycje 8- krotnie przewyższające dzienny wolumen obrotu. Jeśli ktoś spojrzy dzisiaj co i dlaczego robią te walory być może połączy to z brakiem nadmiernego wyciskania krótkich wcześniej.

Podobne i szersze dane można uzyskać dla swojej (nie)lubianej firmy np. na Yahoo. Spójrzmy jak wygląda to właśnie dla General Motors ->

http://finance.yahoo.com/q/ks?s=GM

Z lewej strony wybieramy ?Key statistics‚, z prawej jedna z kolumn nosi nazwę ?Share Statistics‚. Tam widać, że pozycje short stanowią aż 25% wszystkich dostępnych na rynku papierów!

Uważa się, nie bez racji, że za krótkim pozycjami stoi najbardziej profesjonalny kapitał, który doskonale wie czego można się spodziewać. Jeśli spojrzeć na jego strukturę to aż 75% short sales na NYSE stanowią instytucje a 20% członkowie giełdy, którzy mają prawo handlować bezpośrednio na parkiecie (głownie animatorzy i arbitraż czyli program trading). Jeśli chodzi o owe wspomniane instytucje, to przede wszystkim są to fundusze o dość skrajnej orientacji czasowej i reakcji na ruchy cen:

– statyczne które albo w ten sposób zabezpieczają ryzyko (hedge), albo stanowią podstawę portfeli w ramach funduszy indeksowych ETF, czy też jedną nogę funduszy tzw. 1XX/XX (np. 130/30) gdzie druga część (owe XX) to właśnie wielkość pozycji short w portfelach

– dynamiczne czyli wszystkie robiące arbitraż (statystyczny, momentum i inne) czyli tzw. high frequency trading – im właśnie dość mocno zepsuto humory

Przeglądnąłem akademickie zasoby dotyczące short sale. To temat na wiele wpisów. Jest za to jedna z bardzo świeżych prac, dotycząca zakazu naked shorts w lipcu:

http://www.imd.ch/news/upload/Report.pdf

Potwierdza ona kilka wcześniejszych obserwacji – zakaz krótkiej sprzedaży pogarsza jakość notowań – zwiększa spready, zmniejsza płynność, zmienność i relatywną wielkość wzrostów. Ale żeby aż tak jak wczoraj ? 😉

Na koniec ciekawostka. Czy ktoś wie, że GPW od miesięcy ma w planach wprowadzenie krótkiej sprzedaży intraday bez pożyczania akcji ? To nic innego jak naked short selling! Aż trudno uwierzyć, że stać naszych na taką odwagę. Zastanawiam się dlaczego? Przychodzi mi tylko do głowy, że to dla rozruszania animatorów akcji i akcyjnych derywatów oraz dla wymiataczy na śmieciowych spółkach , choć pewnie te ostatnie nie wchodzą pod uwagę w tym kontekście. No ale jak pokazuje przykład zza oceanu – wystarczy dopuścić szarańczę na szacowną spółkę z problemami a może ona stać się śmieciowa 😉

Niestety, jak wiemy od kilku godzin, nasz Prezydent miał nieco inne zdanie o legalności nowej ustawy, która również powyższą kwestię miała regulować. Ktoś chciał coś powiedzieć… ?

–*Kathay*–

16 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

mysle ze ostatnie wydarzenia namieszają mocno w ew. planach GPW. No coz – uwazam, ze GPW nie jest zbyt innowacyjna (ani enie byla przez lata) i przestarszy sie takiej mozliwosci.

Bez wzgledu na to co zrobi prezydent

podpytaj Grzegorz za kulisami Michała i zdziwisz się czego się dowiedział na moja prośbę 😉

USTAWA

z dnia 4 września 2008 r.

o zmianie ustawy o obrocie instrumentami finansowymi

oraz niektórych innych ustaw1)

Art. 19.

1. W terminie 18 miesięcy od dnia wejścia w życie niniejszej ustawy Narodowy Bank

Polski jest obowiązany zbyć wszystkie posiadane akcje Krajowego Depozytu Papierów

Wartościowych S.A. na rzecz podmiotu lub podmiotów wskazanych w art.

46 ust. 3 ustawy, o której mowa w art. 1, w brzmieniu nadanym niniejszą ustawą.

2. Po upływie terminu wskazanego w ust. 1 Narodowy Bank Polski nie może wykonywać

prawa głosu z akcji Krajowego Depozytu Papierów Wartościowych S.A.

Pana zdaniem jak to sie ma do niezaleznosci NBP? Dziwi sie Pan, ze prezydent skierowal sprawe do TK. W koncu ktos musi stac na strazy Konstytucji w tym kraju.

Ktos chcialby cos powiedziec?

Tak,chciałbym powiedzieć że to co się obecnie dzieje w światowej ekonomii stanowić przez lata będzie temat do pisania prac magisterskich.

> jak to sie ma do niezaleznosci NBP?

Bardzo się ma! KDPW ma być sprywatyzowany a jego akcje sprzedane brokerom i instytucjom finansowym. Taka jest tendencja we wszystkich krajach gdzie rynek kapitałowy jest dużo bardziej rozwinięty. Ustawa o NBP zabrania mu posiadania udziałów w spółkach. Natomiast zmienia się charakter nadzoru ze strony NBP co nie znaczy, że się pozbawia go nadzoru w ogóle.

Bez względu na argumenty jednak, prezydent PISowiec jest gotów odrzucić każdą ustawę tego rządu i wcale się tego nie wypiera. Dla zwykłego „nie bo nie” choćby.

"No ale jak pokazuje przykład zza oceanu – wystarczy dopuścić szarańczę na szacowną spółkę z problemami a może ona stać się śmieciowa"

"Szacowna spółka z problemami";))))))))) Dzięki Bogu, że jest szarańcza!

"Pana zdaniem jak to sie ma do niezaleznosci NBP? Dziwi sie Pan, ze prezydent skierowal sprawe do TK. W koncu ktos musi stac na strazy Konstytucji w tym kraju."

Ano musi. Ustawowe wyłączenie prawa głosu w KDPW akurat jest dobrym rozwiązaniem (a najlepszym w ogóle jest porządkowanie aktywów NBP). Tyle, że do niezależności NBP ma się to nijak – przecież uprawnionym był właśnei bank centralny (jako akcjonariusz), nie zaś KDPW. Celem zaś Prezia było zablokowanie ewentualnego przekazania tych akcji np. prywatnym podmiotom (o zgrozo, nie powiązanym z PiS np;). Także żadna tam Konstytucja (bo nakaz zbycia i wyłączenie prawa głosu szło w stronę oderwania sfery publicznej od biznesu właśnie) – ale kolejna blokada dla prywatyzacji instytucji okołogiełdowych.

Dla mnie niezaleznosc NBP nie oznacza, ze rzad ustawa zmusza NBP do wykonania czegos. Zobaczymy co powie TK.

Ale jesli Panowie wychodza z zalozenia, ze jesli diabel Kaczynski skierowal do TK cos co powstalo w genialnym rzadzie Tuska to musi byc to polityczne i nierozsadne to gratuluje trzezwosci oceny.

Pozdrawiam

Napisał bym to znacznie ostrzej , ale znalazłem w necie wersję soft , wieć ja tylko zacytuje:

"Rzeczywiście ? w pierwotnej wersji ustawy, którą rząd przesłał do Sejmu w listopadzie, nie było spornych przepisów dotyczących KDPW. Pojawiły się dopiero w maju 2008 r., gdy rząd przyjął autopoprawkę do ustawy. W prasie pojawiły się sygnały, że prezydent nie zgadza się na to, by rząd decydował o decyzjach NBP. Mimo to rząd przeforsował ustawę nakazującą NBP sprzedaż akcji KDPW. Resort finansów nie odpowiedział nam wczoraj, dlaczego rząd zdecydował się na taki krok ani czyją inicjatywą była autopoprawka. Bez odpowiedzi pozostało też pytanie o to, dlaczego do jednej ustawy wpisano tyle ważnych kwestii: prywatyzacja GPW, wdrożenie MiFID, krótka sprzedaż akcji i sprzedaż KDPW.

Witold Orłowski, doradca ekonomiczny byłego prezydenta Aleksandra Kwaśniewskiego, twierdzi, że takie działanie jest zawsze ryzykowne.

? Jeśli rządowi zależało na konkretnych rozwiązaniach, bo uważał, że są niezbędne, to nie powinien do nich dodawać elementów, które budzą kontrowersje. Nie można na prezydencie wymuszać podpisania ustawy, w której jest zły element, pod pretekstem tego, że w ustawie jest 10 dobrych. Nie tak wygląda poważna polityka ? przekonuje Witold Orłowski."

Puls Biznesu

Problem polega na tym, ze w tej chwili dyskusje nie są merytoryczne tylko nabierają formy PO kontra PIS (prezydent). A ja zapytam uczestnikow forum – rozumiem ze rowniez aktywnych uczestnikow rynku – jestescie za mniejszymi czy za wyzszymi prowizjami? A jesli za mniejszymi to czemu uwazacie, ze ma sens istnienie jednego depozytariusza-monopolisty (nie ma znaczenia, kto jest jego udzialowcem).

Panie Grzegorzu,

Jestesmy. Tylko Pan zdaje sobie sprawe z ryzyka podejmowania dzialan na podstawie przepisow sprzecznych z Konstytucja, prawda? Na moj nie-prawniczy rozumek to jest sprzeczne z Konstytucja, wielu prawnikow uwaza podobnie – to normalne, ze ustawa pojdzie do TK.

Pytanie brzmi: czy rzad jest tak niekompetentny czy wyrachowany? Bo przeciez wiedzieli, ze to pojdzie do TK.

Moze oni wcale nie chca prywatyzowac?

Pozdrawiam

Gdyby w NBP nadal siedział Balcerowicz , prezydent czym prędzej chciałby jak mniemam ustawę podpisać.

Proponuję nie brnąć w politykę.

Jest źle bo i tak mamy spóźnienia z implementacją MIFID i dzięki politykom, bez różnicy którym bo wszyscy są siebie warci, mamy pasztet.

Proponuję dodatkowo sprywatyzować wydziały wieczysto-księgowe sądów rejonowych – będzie jeszcze taniej i po następnym kryzysie , gdy już niektóre z nich upadną, to nie będzie w ogóle wiadomo co jest czyje i wrócimy do źródeł , czyli PRL o wiele szybciej niż byśmy tego sobie życzyli.

@ J. Olszewski

No to teraz przyjmijmy, ze KDPW zostaje w NBP, ale zniesiony jest monopol. i GPW rezygnuje z usług KDPW na rzecz innego podmiotu.

KDPW (troche niereformowalna instytucja) przynosi straty.

Rozumiem, ze wszyscy w NBP są zadowoleni? czy tez moze kolejna ekipa oskarzy wlasnie tę ktora do tego dopuscila o niegospodarnosc?

Moim zdaniem, i pisałem o tym kilka lat temu, zbędny monopol jest na poziomie samej Giełdy. Niech powstanie 10 giełd i niech rywalizują cenami ale instytucja pilnująca legalności akcji i zgodności ich ilości z ilościami wyemitowanymi powinna być jedna i na specjalnych, pozarynkowych prawach. Przynajmniej tak długo, jak GPW nie zostanie wchłonięta przez jakąś większą ponadnarodową giełdę (europejską lub amerykańską i mam nadzieję, że nie rosyjską).

Polska jest za mała na kilka giełd, prościej dać dostęp do wielu giełd zagranicznych z jednego poziomu.

Nadzór jest państwowy i tak zostanie na 99%.

Ale księgowość wcale nie musi. Tym bardziej, że lada chwila jej monopol zostanie zniesiony.

Bardzo ładne podsumowanie:

„Ambac Financial Group Inc. and Federal Agricultural Mortgage Corp. tumbled more than 50 percent in the past four days. And you can’t blame short sellers.

Their stocks are among 942 that the Securities and Exchange Commission prohibited investors from betting against because of concern speculators were unfairly punishing the shares. Of the total, 44 percent underperformed the Standard & Poor’s 500 Index since the SEC unveiled the list of banned stocks Sept. 18, according to data compiled by Bloomberg.

„Taking the short sellers out of the market doesn’t change the fundamentals,” said Dean Gulis, part of a group that manages about $3 billion for Loomis Sayles & Co. in Bloomfield Hills, Michigan. „It’s wrong to say that short selling of shares was the biggest contributor to the financial crisis.””