Zanim pobawimy się dalej systemem kanałów cenowych chciałbym wyjaśnić pewną sprawę.

Chodzi o koncept powstania i motto działania niniejszych blogów. My, piszący tutaj, postanowiliśmy podzielić się naszymi wieloletnimi doświadczeniami, pokazać gdzie czają się mielizny, demaskować iluzje, doradzić co jest a co nie jest warte bliższego poznania, zaproponować bardzo różnorodne i często odległe od siebie sposoby oceny rynku oraz ryzyka, przy okazji wymienić się uwagami czy pomysłami a przy tym wszystkim wystawić na krytykę. Próbujemy dopasować podpowiedzi do różnego stopnia zaawansowania czytelników, preferowanych instrumentów, ram czasowych i sposobów podejmowania decyzji. Ale co do jednego prosimy o urealnienie oczekiwań – maszynka do bezstresowego i prostego, niemal automatycznego zarabiania fortuny na giełdzie przez każdego NIE ISTNIEJE. Tak samo jak nie istnieje jeden superwskaźnik czy filtr, który zapobiegnie każdej niemalże stracie, za to zapewni stałe, astronomiczne zyski co roku.

Zarabianie bez ryzyka jest możliwe na lokacie bankowej, wszędzie tam, gdzie choć najmniejsza przesłanka ryzyka się pojawia, skuteczne inwestowanie na własny rachunek, nawet przy użyciu niemal perfekcyjnego wskaźnika, nieodzownie wymaga jeszcze kilku innych składników, jak choćby: strategii optymalnego zarządzania kapitałem, pozycją i wielkością transakcji, mentalnego i emocjonalnego dopasowania, nieustannej pracy i doskonalenia. Nie istnieją profesjonalni inwestorzy giełdowi czy zarządzający kapitałami, którzy twierdziliby, że posiadają taki jeden prosty patent na nieustanny zysk bez żadnych kłopotów. Jeśli się już pojawiali to czas i rynek weryfikował te złudzenia.

Być może ta mała inwokacja była niepotrzebna ale mam nadzieję, że wyjaśni dlaczego wobec niektórych komentarzy nie podejmiemy się riposty, oceny ani podsycania złudzeń. Staramy się zachować zdrowy rozsądek i dzielić się własną wiedzą a nie magią.

To wróćmy teraz do faktów i rzeczywistości.

Przedstawiłem wcześniej bardzo prostą strategię tradowania rynku funta w 30-240 minutowych ramach czasowych na rynku forex, którą zresztą sam używam (choć w nieco większym pakiecie innych systemów). Zdaję sobie sprawę, że mimo swej prostoty (a może właśnie z powodu niej) niewiele osób potrafi ją efektywnie stosować w realnych warunkach, zresztą z tego samego powodu co wszystkie inne systemy – wymaga ona konsekwencji, właściwego doboru wielkości pozycji i psychologicznej odporności na okresowe spadki kapitału. Ale mam nadzieje, że moje skromne uwagi i spostrzeżenia pozwolą każdemu wyciągnąć właściwe wnioski na swój własny użytek.

Test wspomnianego systemiku za ostanie 3 lata wygląda na dziś jak poniżej:

– do maja 2006 wyniki hipotetyczne, maj 2006 do dziś wyniki realne

– wybicie z 20 okresowego kanału cenowego bez żadnych dodatkowych filtrów

– wybicie 1 tik (pip) ponad górną granicę kanału otwiera pozycję długą i jednocześnie zamyka krótką (tzw. system stop & reverse), symetrycznie dla dolnej granicy kanału

– para funt/dolar GBP/USD

– (zabójczy) lewar 1:100

– spread (równowartość prowizji) 3 pips w obie strony

– każdorazowo w grze tylko 1 pełen lot czyli depozyt ok. 1950 US$ obecnie

– kapitał początkowy 10 000 USD

– średnioroczny zysk (CAGR): 88,51%

– ilość transakcji: 1052

– ilość transakcji zyskownych: 35,74 %

– maksymalny spadek kapitału (max drawdown): 36,16 %

– Sharp ratio: 1,47

A więc bez większych manipulacji kodami proste ustawienia są zyskowne.

Ponieważ w pierwszym kroku (poprzedni wpis) pokazywałem filtr w postaci nieco węższego, bo 10 okresowego kanału stosowanego przez Turtles, dlatego użyłem go do kolejnego testu. Wynik pogorszył się w znacznym stopniu:

CAGR: (-)46,43%

maxDD: 88,37 %

Test został przerwany z powodu braku kapitału. Dopiero użycie rachunku o wielkości 30 000 $ wartości początkowej pozwoliło doprowadzić symulację do końca, choć wynik okazał się stratą o wielkości CAGR (-)22,1 %.

Wprowadzenie węższego kanału wprowadziło więc sporo szumu do systemu. Faktem jest, że ten rodzaj stopu nie ma powiązań z rzeczywistą zmiennością ale niewiele różni się od dziesiątek innych stopów również nie opartych na mierzonej w dowolny sposób zmienności. Piszę o nim jak o stopie gdyż tak jak klasyczny stop wyrzuca on z rynku i pozostajemy bez pozycji do czasu gdy kurs znów nie przebije dolnej lub górnej wstęgi kanału 20 okresowego, będącego przesłanką otwierania długich lub krótkich pozycji.

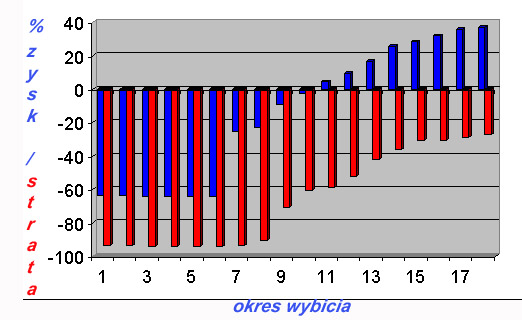

Żeby pokazać w pełni jak bardzo można czasem popsuć strategię, dodając stop zamiast stosowania najprostszej choć i tak wyczerpującej psychologicznie (ale zyskownej) wersji podstawowej z odwracaniem pozycji (stop & reverse), puściłem test z użyciem różnych szerokości owego węższego kanału, będącego stopem. Po kolei testowane były kanały od 1 do 19 okresów. Wynik w postaci wykresu poniżej. Niebieskie słupki pokazują średnioroczny zysk/stratę w % dla każdego kanału, czerwone- towarzyszący im maksymalny spadek kapitału (maxDD) również w %. Pozioma oś to kolejne symulacje okresów od 1 do 19.

Jak widać im kanał szerszy i bliższy 20 okresom tym wyniki lepsze a zysk wkracza w dodatnie wartości. Jednak żaden z symulowanych stopów nie poprawił osiągów podstawowego konceptu wybicia z 20 okresowego kanału. To nie jest regułą. Poza tym mamy jeszcze inne nieskończone możliwości filtrowania. Ja nie jestem jednak zwolennikiem budowania skomplikowanych struktur , zgodnie ze starą regułą K.I.S.S. (Keep It Simple, Stupid) i wolę czasem zająć się wielkością pozycji zamiast mnożeniem filtrów. Ta strategia jest tego przykładem.

Ktoś pytał w jednym z komentarzy czy sygnał pada na zamknięcie słupka.

Otóż nie, ale nic nie stoi na przeszkodzie by takie rozwiązanie zastosować, choć wersja sygnału w trakcie powstawania słupka jest chyba nieco prostsza. W wypadku wybicia z kanału, wyliczenie miejsca, w którym można się spodziewać zmiany pozycji jest bardzo proste, w dowolnych ramach czasowych i z wyprzedzeniem. Np. na dziennych danych liczymy minimum i maksimum z dajmy na to 20 dni przed dzisiejszą sesją i ustawiamy zlecenia stop (Limakt) w tych właśnie punktach, nie czekając całą sesję na to co się wydarzy na zamknięcie. I z góry można ustawić takie limity aktywacji na dowolnej ilości akcji czy innych instrumentów. Również poprzez automat o ile broker go obsługuje.

C.D.N.

–*Kathay *–

69 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@Locker

Na dole strony ‚psg’ jest napisane:

"polska instrukcja MetaStock User’s Manual Version 5.1 MetaStock Downloader 8.01

moge je udostepnic [instrukcja 25MB, downloader 7MB] tylko czy na to zaslugujesz? ;)"

Ja nie zadając tego pytania wysłałem do ciebie wykres i .xls mapy z adnotacją:

"PS. Pomiędzy polami: zółtym i najbliższymi do niego polami czerwonym i zielonym wyliczone są poziomy, które pokazują

kierunek ruchu.

Jeśli rynek rusza w dól i osiąga poziom z pola czerwonego ( /-1pkt) wpisujemy ten poziom w pole żółte i wyliczamy nastepne poziomy. W ruchu w górę postępujemy analogicznie wpisując poziom z pola zielonego.

Jeśli masz pytania, pytaj bez obaw:)"

O co zapytałeś? Czy nie jestem aferzystą?

Napisałeś nie na priv, tylko tutaj, instruując wszystkich, gdzie można znaleźć w pliku nazwisko.

Mając mój adres i chcąc się czegoś dowiedzieć można do mnie pisać i ja odpowiadam, co robię od kilku dni codziennie.

Nie ma potrzeby aby tutaj było jeszcze większe zamieszanie.

Gdybym wiedział, że jesteś daltonistą, nie pisałbym o tych trzech kolorach: żółtym, zielonym, czerwonym.

Tym bardziej, że okazało się iż wcale nie zasługujesz na to, aby cokolwiek dostać za friko.

PS. Za moment dostanę znów reprymendę od kogoś, że to ja wszczynam kłótnie, gdziekolwiek się pojawię:)

Ale gołym okiem widać, że tutaj nie chodzi o wiedzę (pisałby na priva) tylko o awanturę i szczekanie na mnie.

"Psy szczekają, a karawana jedzie dalej":)

@Lucek

Zaczynasz obrażać ludzi, być może klientów biura lub potencjalnych klientów biura – takie straty wizerunkowe liczy się w konkretnych pieniądzach. Pamiętaj, że to blog korporacyjny a nie jedna z wielu stron w sieci. Zatem prośba: pilnuj języka. Dzięki.

@ astanczak

Gdybyś był obiektywny, zwróciłbyś najpierw uwagę niejakiemu "Lockerowi", który obraził mnie wczoraj o 22:46.

Jednak ponieważ jak piszesz, jest to blog korporacyjny, rozumiem teraz dlaczego po otrzymaniu ode mnie tego o co prosił,

pierwsze co zrobił, zajrzał we właściwości pliku. Być może jest on klientem biura, być może potencjalnym klientem biura lub

co jest najbardziej prawdopodobne – jest członkiem korporacji. Dlatego jego tekst mówiący o tym, iż powinienem sie leczyć

nie moze być obraźliwy z założenia:)

Szanując Waszą korporację uroczyście oświadczam, że jest to mój ostatni wpis tutaj.

@Lucek

Spirala agresywnych wypowiedzi się nakręcała. Sam ją jakoś nakręcałeś odpowiadając ad personam. Nie chcę oceniać kto zaczął, ale w jakiś sposób ty byłeś gospodarzem całego wątku w komentarzach. Zaoferowałeś tu coś swojego – jedni to kupili a inni nie, ale – jak sądzę – na tobie spoczywał obowiązek tłumaczenia twoim klientom zasad. Robota w usługach ma to do siebie, że trzeba być wyrozumiałym dla klientów. Jeśli uznajesz, że twój sposób na rynku jest godny polecenia innym, to zrób FAQ na jakiejś stronie i zachęcaj do zadawania pytań – jak pytanie powtarza się trzeci raz, to na 100 procent jest w instrukcji jakaś nieczytelność.

Pozostałych dyskutantów proszę o „łagodzenie swoich postów”.

Miłego weekendu.

Ja się na tą Lucka mapę nie doczekałem.. widocznie uznał że na nią nie zasłużyłem ;((,

i gość się obraził, czyli pewnie wątek by Lucek zakończony. Z tego co opisywał wcześniej na temat wyznaczania poziomów docelowych za pomocą średnich ATR jest to myślę ciekawe podejście – ja i tak próbowałbym przerobić to na jakiś system, który sprawdzałby się w obecnych warunkach trendu bocznego – ale uzyskanie całkowicie mechanicznego systemu opartego na tej koncepcji byłoby jak dla mnie dość skomplikowaną sprawą. Np. system polegający na wybiciu ze zmienności odwraca pozycję po uzyskaniu poziomu ATR*mnożnik. W przypadku Luckowej mapy należałoby taką pozycję wtedy zamknąć, poczekać na korektę i odnowic pozycję zgodnie z trendem.

A na razie to faktycznie – miłego weekendu i dużo słońca 😉

pozdro

Jacek

@Lucek

Przede wszystkim, dziękuję jeszcze raz za przesłaną mapę.

Co do nazwiska, to chyba każdy wie jak się je sprawdza autora plików MS Office, ja chciałem jedynie zwrócić uwagę na potencjalne powiązania z WGI.

Prosiłem na początku jedynie o dokladniejszy opis, bez złośliwych uwag, typu przemyśl to sobie, itd. Podałem Ci przykład takiego opisu dla wskaźnika RSI.

W zamian dostałem propozycję, żeby się zająć czymś innym i zapewnienie, że "Ja lubię trading i tym się juz będę zajmował do śmierci", co mnie zresztą nie bardzo interesuje.

Moim zdaniem to forum ma służyć wymianie myśli i poglądów. W tym duchu zawsze pisałem. Mam nadzieję, że również to jest Twoim celem. Chciałem Cię zachęcić do jaśniejszego przekazania poglądów, ale jak widać nie udało mi się. Tutaj przyznaje się do porażki.

Dobrej synchronizacji z rynkiem.

Locker

teraz to Lucka pocałuj w ….

Chciałeś go stąd wykurzyć i Ci się udało a więc po co te usprawiedliwienia ?

Moze w końcu na forum będzie więcej wpisów merytorycznych –

o budowie systemów ?

@Jacek

"Chciałeś go stąd wykurzyć i Ci …" Ja już przyznałem sie do porażki. Chciałem zachęcić Lucka do precyzjniejszego opisu i mi się to nie udało, podobnie zresztą jak innym osobom na futures.pl czy usenet/wgpw.

Pozdrowienia,

Locker

eh… to dalej ciągniemy ten wątek ? 😉

Ten typ tak ma… zdaje się. Miałem kiedyś takiego kumpla z BM, który stosował wiele niekonwencjonalnych metod gry. Lubiłem go, ale był tak zarozumiały, że w końcu się z nim pokłóciłem i teraz od kilku lat się do mnie nie odzywa…

Ja od pewnego czasu nie byłem bywalcem forów, usenetów, bo po prostu zarabiałem kasę na tradingu, dlatego też nie znałem Lucka. Teraz jak te moje systemy cierpią na różnej głębokości DD i czasowo poszły w odstawkę, to zacząłem szukać nowych pomysłów. Wczoraj w nocy pogrzebałem po futures.pl, forum Bankiera itp. i wiele spraw związanych z tematem przewijającym się tu ostatnio mi się wyjaśniło.

Chyba dobrze się stało i lepiej będzie powrócić do meritum i poczytać co autor bloga napisze na temat systemów, strategi,

bo to będzie bardziej przydatne niż jakieś personalne potyczki.

Pozdrawiam

Jacek

@Jacek

czy adres jacke6@op.pl jest poprawny?

Próbuję Ci wysłac to badziewie luckowe, ale te Twoje adresy jakiś wadliwe:(

@hala

Można poprosić o wysłanie też na adres ewbet@op.pl ??

Pozdrawiam

Dzięki 😉

faktycznie te adresy co podałem to sam do siebie nie mogę nic wysłać…

ale Stefan mi podesłał jak go poprosiłem. Dzięki Stefan 😉

"Luckowe badziewie" nasuneło mi pomysł skonstruowania czegoś podobnego, co sam będę rozumiał.

Zrobiłem podobny arkusz z poziomami na bazie współczynników Fibonacciego. Z aktywnym DDE z Notowań

(np. =Notowania|FW20M8!max), można mieć w ten sposób automatycznie przeliczane jeszcze różne inne poziomy ,

ale oparte tylko na H i L z aktualnej sesji, ewentualnie na zamknięciu poprzedniej. A zniesienia Fib. to można mieć jednym ruchem na wykresie.

Poszukam innych możliwości.

Pozdrawiam

Jacek

czy ja dobrze zrozumiałam, ze nie potrafisz ustawic poczty a chcesz napisać jakis zyskowny system?:))

pozdrawiam

może i dobrze zrozumiałaś 😉

czasem nie potrafię zdobyć się na to, aby ustawić pocztę tak,

żeby mi nie blokowała spamu

– szczególnie jeśli podaję adres publicznie,

poza tym to Ciebie nie prosiłem o żadne maile na priva.

Z mojej strony to juz koniec wpisów w tym wątku.

Pozdrawiam

Jacek

@Lucek

Czy mógłbym także prosić o mapę w .xls rafau21@o2.pl. Z góry dzięki.

Pozdrawiam

rafau

Miałem już nic tu nie pisać, ale jeszcze chciałbym publicznie podziękować Luckowi za maila z załącznikami. Dopiero teraz odebrałem . Sorry Lucek – nie doceniłem Cię 😉

pozdrawiam

Jacek

Ilość komentarzy w tym temacie, to jest dopiero wybicie z kanału!

Co za wolumen!

moznaby otrzymac ta genialna mape (xls)?

leech13@wp.pl

z gory dziekuje

@Lucek,

jeśli to jeszcze mozliwe, wyślij mi arkusz mapa na epiko małpa op kropka pl.

Mam jakąś wersję od PSG, ale nie wiem czy poprawną…

Dzięki