Chciałbym wziąć choć trochę w obronę niektórych zawodników, startujących w różnego rodzaju mistrzostwach zarabiania i tracenia prawdziwych lub wirtualnych funduszy. Zdaje się, że przynajmniej dwa takie właśnie trwają – w jednym tratują się za własne pieniądze o Citroena, w drugim można wyklikać Porsche bez ryzyka.

Jeden z mechanicznych systemów, które zajeżdżam aktualnie na forexie ma takie oto parametry (dopasowałem wielkości kapitałów użytych w testach do warunków konkursowych):

- do maja 2006 wyniki hipotetyczne, maj 2006-marzec 2008 wyniki realne

- para funt/dolar GBP/USD

- lewar 1:100

- spread 3 pips (różnica między ofertami kupna-sprzedaży)

- brak poślizgów i prowizji

- każdorazowo do gry wystawiam tylko 1 pełen lot czyli depozyt ok. 2000 US$ obecnie

- kapitał początkowy 10 000 USD

- transakcje na danych 30 min.

- średnioroczny zysk (CAGR): 135, 56%

- ilość transakcji: 598

- ilość transakcji zyskownych: 42,31 %

- maksymalny spadek kapitału (max drawdown): 32,12 %

- Sharp ratio: 2,02

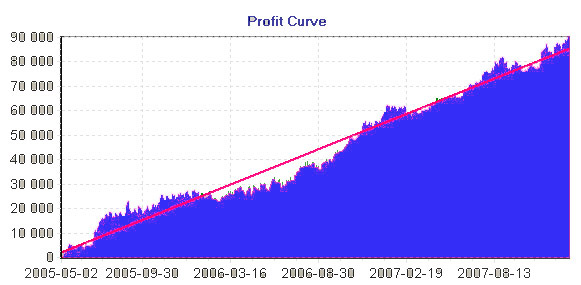

Krzywa zysków na wykresie poniżej:

System dość zyskowny i do tej pory stabilny, wydaje się więc, że ma szanse w zawodach.

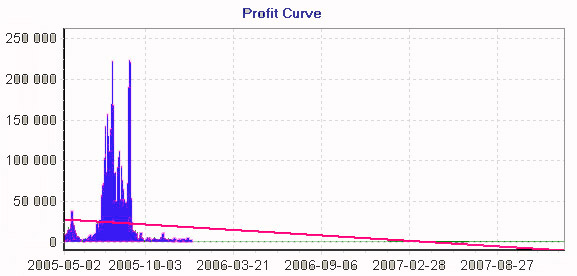

Zamieniamy więc wystawiany do gry kapitał z 1 lota na 100% zaangażowania w każdej transakcji. Zakładam, że robi tak większość uczestników w celu maksymalizacji zysku a nie ograniczania ryzyka.

Wyników nie podaję, z wykresu widać dlaczego:

System nie wytrzymał nawet roku w warunkach pełnego zaangażowania. Zysk dwukrotnie sięgał powyżej 200 milionów $, maksymalny spadek przekraczał 90% by w końcu wyzerować rachunek…

Nie ma znaczenia od którego momentu rozpoczynałem test gdyż finał był za każdym razem identyczny jak wyżej.

Jest szansa, że trafiając w jeden z okresów wzrostowych krzywej zysku, dałoby się może nawet wygrać mistrzostwa. Ale jest to w tym wypadku kwestia szczęścia a nie umiejętności, włożonej pracy i inwencji. Nawet próba zagrania systemem, który właśnie przechodził spadki (drawdown) nie daje gwarancji choć zwiększa nieco prawdopodobieństwo wygranej…

-* Kathay *-

17 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy w realu też masz brak poślizgów ?

zdecydowanie brak

i cały czas spread 3 pips ?

oczywiście nie 🙁

test dla spreadu 10 pips: zysk 92%, max DD 40,3%, sharp 1,47, trafność 39.0 %

Ach te konkursy – jak na czymś takim się opierają ,to rosyjska ruletka decyduje kto wygra.

A swoją drogą ciekawy systemik na forex.

Jak wygląda krzywa kapitału 10 lat do tyłu ?

Wiarygodne testy powinny obejmować 30-100 lat ,ale może przesadziłem 😉

Kathay!

Jakiego softu używasz do programowania i symulacji?

Pozdrowienia, GiełduGiełdu

Konkursy nie mają nic wspólnego z normalnym inwestowaniem.

Trzeba cały czas maksymalnie ryzykować, żeby uzyskać wysoką stopę zwrotu pozwalającą na zwycięstwo.

Nikt w realnym świecie nie postawi swojego domu i samochodu na Fona, ale w takich konkursach jedynie takie absurdalne strzały dają szansę na wygraną.

Chciałem zwrócić uwagę na optymalizację zasad zarządzania kapitałem w strategiach o dużym lewarze i przeciętnej trafności a więc futures/forex. Jeśli coś działa przy jednym kontrakcie/locie,a najczęściej takie testy oglądam w sieci, zupełnie nieadekwatnie zachowuje się w przypadku prostego pomnożenia razy 5 albo zaangażowania 50 czy 100% kapitału, nie jest to zwykła liniowa zależność jak się niektórym wydaje.

Oczywiście wskazane są testy na 10 czy 100 lat w tył, tyle że to z wielu powodów na niewiele wskazuje. System powinien działać 10 lat do przodu nie do tyłu 🙂

Soft który używam: Wealth Lab, Metastock, Excel

>Chciałem zwrócić uwagę na optymalizację zasad zarządzania kapitałem..

Optymalizację pod jakim kątem ?

maksymalizacji zysków, minimalizacji strat ?

Na historycznych danych to najlepiej wg. martingale method… 😉

Bo proszę Państwa ludzie są chciwi. Jak mówię komuś 20 pkt dziennie, codziennie, to puka sie w głowe. A krzywa rośnie, że ho,ho:))

@Kathay

Próbowałeś używać do programowania systemów Amibrokera ? Jeśli tak to dlaczego wybrałeś Wealth Lab, w czym jest lepszy 🙂

To ja może też dodam jedno pytanie, skąd masz dane do testów ?

@Winnetou

Dane masz tu

http://www.alpari-idc.com/en/dc/databank.php

lub tu:

http://www.forexite.com/free_forex_quotes/forex_history_arhiv.html

nie są perfekcyjne ale jak na darmowe to całkiem OK

@Adam

próbowałem Amibrokera… ale Wealth został z przyzwyczajenia, głównie dlatego że ma mozliwość testowania kilku systemów jednoczesnie i na portfelu wielu rynków jednocześnie;

gdybym miał dziś zaczynać wszystko do nowa zaczynałbym od Amibrokera a mając większą kasę od Trading Bloxa

@Jacek

Optisizing tak jak wszystko ma ograniczenia ale daje przynajmniej empiryczne mozliwości poczucia dobrych i zlych stron 🙂

Lapanie dolkow to ekstremalny sport: http://www.wykop.pl/ramka/51360/dawca-kapitalu-jak-stracic-na-gieldzie-wszystkie-oszczednosci

Czy mogl bys napisac cos wiecej o tym systemie?

o systemoe…? hmmm… no może się uda w jakimś kolejnym wpisie 🙂

Dzieki za odpowiedz. Moze nawet nie koniecznie tu. Moze jakies inne miejsce albo link… 😉