Większość inwestorów poprawnie zakłada, że akcje jako klasa aktywów oferują premię nad bezpiecznymi instrumentami, takimi jak obligacje.

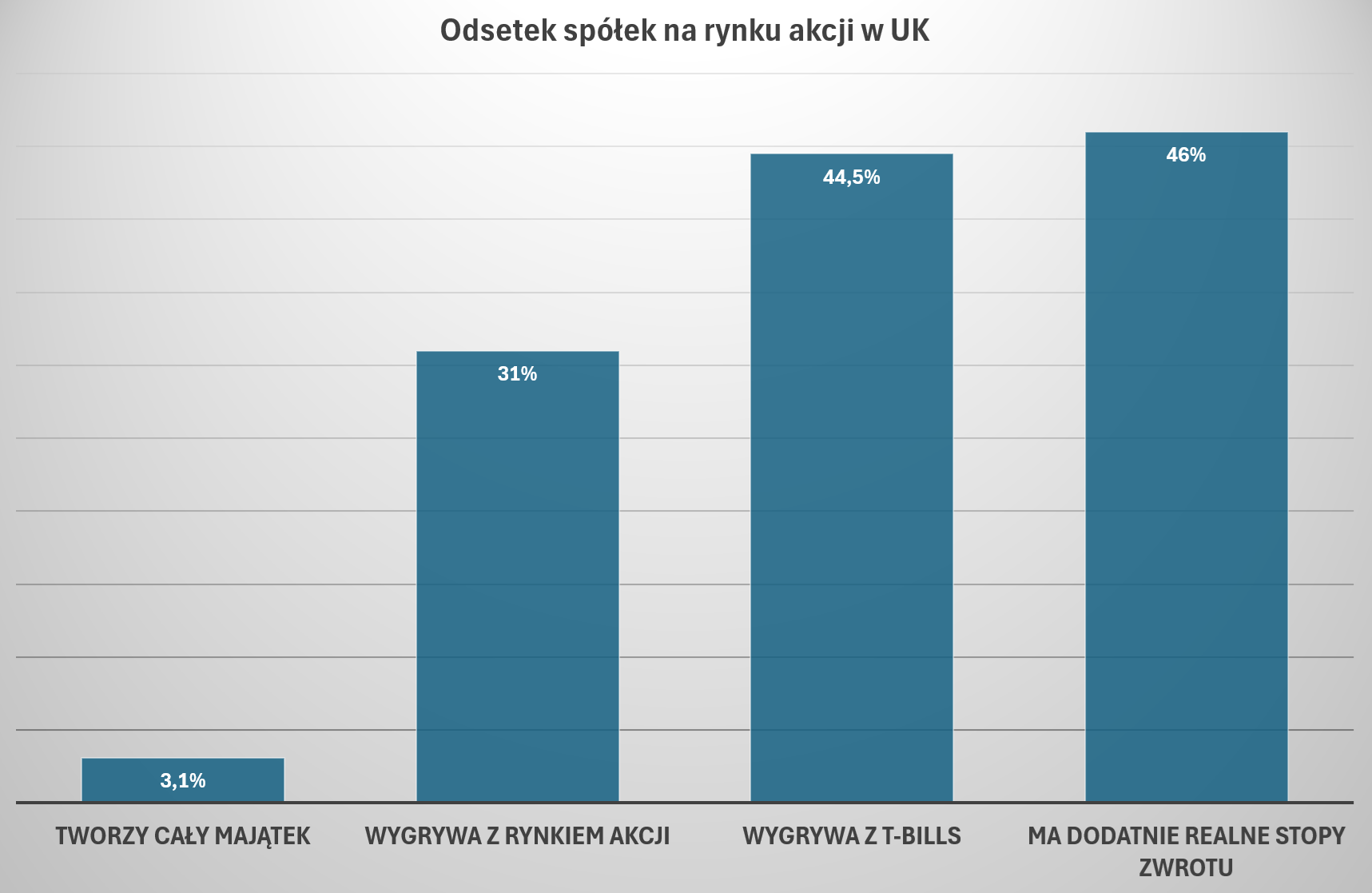

Należy jednak pamiętać, że większość pojedynczych akcji takiej przewagi nie daje. Na brytyjskim rynku akcyjnym tylko 46% spółek wygenerowało dodatnią realną stopę zwrotu, a tylko 44,5% pobiło bony skarbowe, czyli najbezpieczniejsze aktywo finansowe.

Autorzy badania, Jonathan Fletcher i Michael O’Connell, wzorowali się na pionierskim badaniu Hendrika Bessembindera, które dotyczyło amerykańskiego rynku akcyjnego. Badanie pokazało, że 4% amerykańskich spółek stworzyło cały majątek, który powstał na rynku akcyjnym w USA, rozumiany jako nadwyżka zysku ponad zysk oferowany przez bony skarbowe. Bessembinder pokazał, że większość spółek przegrywa z bonami skarbowymi.

Rozkład generacji majątku na rynku akcyjnym ma ekstremalną prawostronną skośność. Premia rynku akcyjnego istnieje tylko dzięki „garstce” spółek.

Jonathan Fletcher i Michael O’Connell badali brytyjski rynek akcji w latach 1975–2024. W rynkowym uniwersum znalazło się ponad 7 500 spółek. Punktem odniesienia dla realnych stóp zwrotu pojedynczych spółek były realne stopy zwrotu brytyjskich T-bills.

Kluczowe wyniki analizy Fletchera i O’Connella potwierdzają wnioski Bessembindera: niewielka grupa spółek generuje cały majątek tworzony na rynku akcyjnym. Dla rynku w UK było to 3,1% wszystkich spółek, czyli około 230 z 7 500 notowanych w ostatnim półwieczu firm. Mniej niż połowa spółek tworzy dodatni majątek, czyli generuje dla inwestorów większy zysk niż trzymanie w portfelu bezpiecznych bonów skarbowych.

Top 10 spółek odpowiada za jedną trzecią stworzonego majątku. Trzech największych kreatorów majątku na rynku akcji w UK to Shell, BP i HSBC.

W ujęciu całego czasu obecności na rynku akcji zaledwie 44,5% spółek wygrywa z T-bills, a tylko 31% wygrywa z rynkiem akcji.

Warto zwrócić uwagę na różnicę pomiędzy średnią a medianą życiowych stóp zwrotu spółek. Ta pierwsza wartość to 620%. Ta druga wartość jest ujemna i wynosi –13,9%. Przeciętna stopa zwrotu „wyciągana jest w górę” przez ekstremalnych zwycięzców. Mediana pokazuje zachowanie typowej spółki i doświadczenie typowego aktywnego inwestora bez rynkowej przewagi w selekcji spółek.

Rynek akcyjny działa jako całość. Na poziomie pojedynczych spółek często zawodzi oczekiwania inwestorów. Kupno losowej spółki w UK daje zaledwie 45% szans na stworzenie majątku i około 30% szans na wygranie z szerokim rynkiem akcji.

Fletcher i O’Connell osobno zbadali dwa segmenty spółek: małe spółki i londyński rynek alternatywny – AIM. To przydatna analiza, bo indywidualni inwestorzy często preferują małe spółki i firmy na wczesnym etapie rozwoju.

Okazało się, że w segmencie małych spółek, w ujęciu życiowych stóp zwrotu tylko 34% firm osiągnęło wyniki lepsze niż T-bills, a 26,5% wygrało z szerokim rynkiem akcji. Mediana stóp zwrotu jest silnie ujemna i wynosi –51,5%. Nie podaję przeciętnych stóp zwrotu, bo te są zaniżone przez automatyczne wypadanie „zwycięskich” firm z segmentu małych spółek.

Jeszcze mroczniej wygląda sytuacja w segmencie AIM (Alternative Investment Market), czyli alternatywnym segmencie londyńskiej giełdy. Uruchomiono go w 1995 roku z założeniem, że będzie to rynek dla mniejszych spółek, spółek wzrostowych, często na wczesnym etapie rozwoju.

To rynek z luźniejszymi wymaganiami regulacyjnymi i mniejszymi wymogami dotyczącymi raportowania. Specyfiką rynku AIM był także relatywnie duży udział spółek międzynarodowych (spoza UK) i firm surowcowych.

Okazało się, że w tym segmencie tylko 23% spółek osiągnęło wyniki lepsze niż T-bills, a z szerokim rynkiem akcji wygrało zaledwie 20% firm. Przeciętna życiowa stopa zwrotu to –2,2%, a mediana to –80%.

W przypadku rynku AIM prawdopodobnie mamy do czynienia z wyciąganiem z rynku najlepiej radzących sobie spółek i przenoszeniem ich notowań na rynek regulowany. To zjawisko zapewne obniża przeciętne życiowe stopy zwrotu. W niewielkim stopniu wpływa jednak na niepokojący fakt, że zaledwie ¼ spółek osiąga dodatnie stopy zwrotu, a mediana stóp zwrotu wynosi zastanawiająco niskie –80%.

Rynki wysokiego ryzyka naprawdę są pełne inwestycyjnych pułapek spalających kapitał inwestorów. Przykład AIM pokazuje, że rynek większego ryzyka nie musi być rynkiem większych szans, jeśli jest miejscem, w którym pieniądze się niszczy, a nie tworzy.

Z powyższych rozważań można wyciągnąć kilka wniosków. Selekcja spółek to sztuka znajdowania ekstremalnych zwycięzców. Skuteczne inwestowanie to umiejętność trzymania tych zwycięzców w portfelu.

W przypadku braku przewagi nad rynkiem, braku umiejętności wybierania rynkowych pereł, kluczowe znaczenie nabiera dywersyfikacja. Bez niej prawdopodobieństwo porażki jest wysokie.

Rynek akcji działa, ale nie tak, jak duża część inwestorów sobie to wyobraża. To jest albo miejsce do „zbierania” przeciętnych wyników, albo miejsce do szukania ekstremów. Inwestycyjne podejście musi brać ten fakt pod uwagę.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.