W poprzedniej części padła kwestia profesorów ekonomii, którzy zostali zrównani z fryzjerami w nierozumieniu rynków. Poniżej pokażę jak niemądra jest to teza.

Tematy poruszone w poprzednich częściach tego cyklu:

- W części 1 pokazywałem jak wygląda transfer inwestycyjnej wiedzy.

- W części 2 analizowałem realną rolę doświadczenia.

- W części 3 argumentowałem, dlaczego to nie sentyment rządzi giełdą.

- W części 4 uzasadniałem znaczenie wycen dla działania rynku.

- W części 5 wyjaśniałem kwestię zrozumienia rynku.

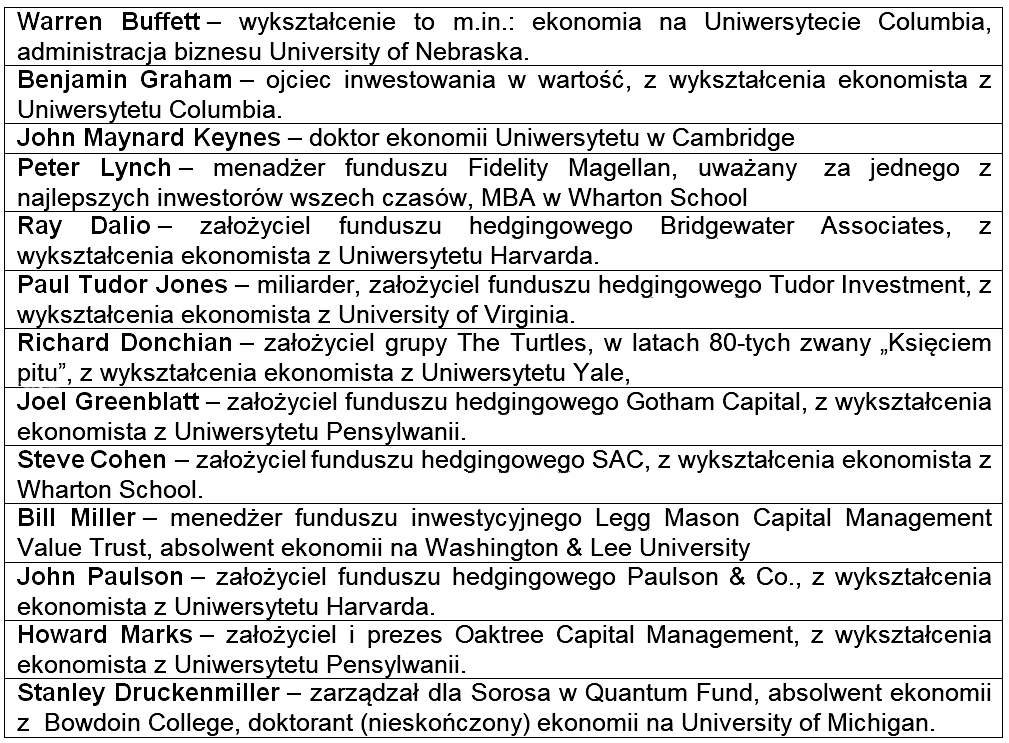

Już kiedyś opisywałem problem ekonomistów tu na blogach, ale potrzebny jest jak widzę pewien update. Wówczas robiłem badanie biografii najsłynniejszych inwestorów w USA, którego wynikiem było poniższe zestawienie:

Interesowało mnie ich wykształcenie. Jak widać w tym zestawianiu, wszyscy z nich zaliczyli studia ekonomiczne (lub przynajmniej biznesowe), włącznie z otwierającym tę listę Warrenem Buffettem. Oczywiście nie sprawdziłem wszystkich, tylko znane mi nazwiska przychodzące na szybko do głowy. I w zasadzie na tym można by zamknąć dyskusję. Dodam, że nie byłem w stanie zaleźć legend inwestowania, których byli specjalistami w dziedzinie fryzjerstwa (choć nie wykluczam, że może takie postacie w tej branży istnieją).

Wniosek sam się nasuwa – jednak ekonomiści mają wybitne predyspozycje do sukcesu w inwestowaniu i są tutaj wręcz nadreprezentowani. To jednak nie wyczerpuje całości problemu. A to dlatego, że od ekonomisty do skutecznego inwestora droga daleka, choć jak widać wykształcenie jest wyraźną do tej kariery przepustką.

Nie jest żadną tajemnicą, że po prostu inwestor musi posiadać dodatkową wiedzę i umiejętności niż ekonomista. Ujmę owe różnice w najprostszy możliwy sposób poniżej.

- Ekonomia to nauka o agregatach. Ekonomista patrzy na PKB, inflację, bezrobocie, stopy procentowe. Zajmuje się przede wszystkim skalą makro. Ekonomistów nie szkoli się biznesu w praktyce, czyli oceny firmy.

Inwestowanie to nauka o szczególe i praktycznym podejściu. Inwestor patrzy na konkretną spółkę. Czy ta konkretna fabryka ma przewagę nad konkurencją? Czy ten konkretny zarząd jest uczciwy i kompetentny? Czy ten konkretny produkt ma lojalnych klientów?

- Ekonomista myśli w kategoriach racjonalnego konsumenta, maksymalizującego użyteczność. Skupia się głównie na zmianach gospodarczych.

Inwestor styka się z histerycznym tłumem. Musi mieć więc nieco wiedzy o psychologii tłumu i śledzić nastroje. Dodatkowo musi analizować sporą ilość zmiennych spoza gospodarki, na rynki duży wpływ mają bowiem zdarzenia typu przede wszystkim polityczne.

- Ekonomista może wyliczyć, że akcje są niedowartościowane, ale jeśli tłum w panice wyprzedaje wszystko dookoła, jego racjonalna kalkulacja na nic się zda.

Inwestor także potrafi robić wyceny. Aparat badawczy jest w wielu miejscach wspólny dla obu dziedzin, to znaczy w obu szuka się prawidłowości, dokonuje teoretycznych analiz, wyjaśnia naturę i przyczyny zjawisk, tworząc i weryfikując na te potrzeby stosowne hipotezy, a potem buduje się modele, które mają pomóc prognozowaniu. Ale inwestor dodatkowo musi skupić się na analizie bilansów spółek i wyrobić w sobie psychiczną odporność, by przetrzymać sporą zmienność rynku.

- W ekonomii wiele zjawisk ma liniowy lub bliski liniowemu charakter, wiele zależności jest deterministycznych, sprawdzalność przez to jest większa.

W inwestowaniu mamy do czynienia z nieliniowością, niestacjonarnością, rozkładami dalekimi od normalności, niepełną informacją. W tym trzeba nauczyć się poruszać w sposób inny niż naukowiec ekonomista.

- Ekonomia nagradza złożoność. Środowisko akademickie cyzeluje skomplikowane modele ekonometryczne, pełne egzotycznych zmiennych i zaawansowanej matematyki. Im bardziej skomplikowana praca, tym większy prestiż. Bez znaczenia czy komuś się to podoba czy nie, to nauka, która próbuje objaśnić skomplikowane relacje gospodarcze.

Inwestowanie nagradza prostotę i jasność myślenia. Jeśli nie potrafisz wytłumaczyć swojej inwestycji komuś innemu, to prawdopodobnie nie rozumiesz jej sam.

Jak stwierdził kiedyś N. Taleb:

„Ekonomista nie jest posiadaczem tajemnej wiedzy, dzięki której na pstryknięcie mógłby zamienić się w wytrawnego inwestora z olbrzymim majątkiem.”

Inwestor to po prostu zupełnie inny zawód niż ekonomista!

Na uniwersytetach coraz częściej uczy się o rynkach, ale nie uczy się spekulacji. Są oczywiście działy dużo silniej związane z rynkami finansowymi, ale to nadal przerabianie teorii, na sukces giełdowy przekłada się natomiast przede wszystkim praktyka, intuicja, specyficzny sposób interpretacji informacji, w tym produkowanych przez ekonomistów

Ekonomiści są uczeni analizy przede wszystkim zjawisk gospodarczych i tego się potem od nich wymaga i za to płaci. Inwestowanie ma wymiar praktyczny, mocno powiązany z prognozowaniem, a przede wszystkim zarządzaniem ryzykiem.

Do tego dochodzą kwestie osobniczne – skłonność do ryzyka, odporność na kryzysy i straty, mental, osobowość, talent. Nie każdy, nawet z doskonałą wiedzą ekonomiczną, ma ciągoty i predyspozycje do aktywnego inwestowania. Ekonomista może zająć się w sposób doskonały teoretyczną analizą rynków, co nie znaczy od razu, że stanie się doskonałym inwestorem. Jego zawód to ekonomista i w tym ma się realizować, nikt mu nie płaci za podejmowanie ryzyka na giełdach. Dla wielu to przy okazji jakiś rodzaj misji czy po prostu samorealizacji.

Dochodzi to tego być może prozaiczna prawda – ekonomiści znając i rozumiejąc charakter rynków, celowo się nie angażują w grę z nimi. Skoro rynki są w dużej mierze efektywne i znaczącej większości profesjonalistów nie udaje się pokonać indeksów, to po co się angażować w tego rodzaju jałowe działania? Ekonomista zdaje sobie z tego sprawę dużo bardziej niż fryzjer.

Giełda i gospodarka to dwa różne byty. W długim terminie są ze sobą skorelowane, ale w krótkim i średnim mogą żyć własnym życiem. Gospodarka może rosnąć, a giełda spadać (i odwrotnie). Inwestor kupuje udziały w spółkach, a nie w PKB. Buffett patrzy na spółki, gdy kupuje firmę, myśli jak przedsiębiorca.

Właściwie postawione pytanie powinno brzmieć: czy to raczej przedsiębiorcy, a nie ekonomiści, powinni być doskonałymi inwestorami?

Psy wiesza się na ekonomistach przede wszystkim dlatego, że nie potrafią dowieść swoich zdolności prognostycznych opartych na danych gospodarczych. Przypomnę, że prognozowanie jest w jakiś sposób zawsze zawodne, nawet w prostszych dziedzinach. Weźmy za przykład inwestora-ideał, który jest także ekonomistą, czyli W. Buffetta. On sam wielokrotnie twierdził, że NIE WIE co zrobią rynki! A w takim razie żeby osiągnąć sukces, nie potrzeba takiej umiejętności, potrzeba za to szeregu innych. A tych akurat nie uczy się ekonomistów.

CDN

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.