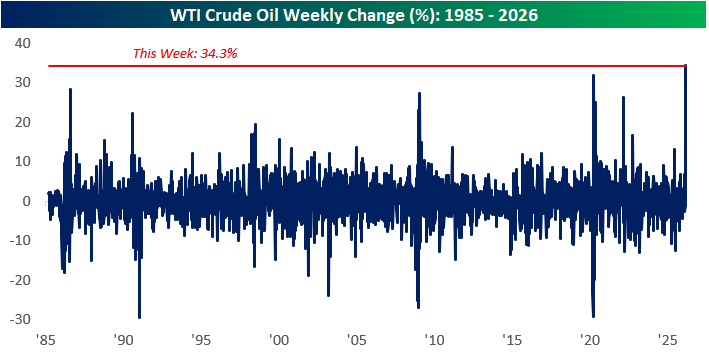

Od piątkowego zamknięcia przed wybuchem wojny z Iranem ropa WTI zdrożała o 34,3%. Według Bespoke to największy tygodniowy skok cen ropy przynajmniej od 1985 roku.

Pokazuje to wykres dnia:

Za Bespoke

Od początku 2026 roku cena ropy WTI wzrosła niemal o 60%.

W tych okolicznościach mówienie o kolejnym szoku naftowym jest uzasadnione. Z zastrzeżeniem, że taki szok wystąpi tylko, jeśli ekstremalne problemy z podażą ropy, gazu LNG i produktów ropopochodnych, np. oleju napędowego i paliwa lotniczego, utrzymają się przez dłuższy czas. Jak długi?

Analitycy najczęściej mówią w tym kontekście o kilku miesiącach, ale ostrzegają, że nawet krótkotrwały wystrzał cen będzie mieć makroekonomiczne konsekwencje.

Podażowe szoki naftowe mają charakter stagflacyjny. Wysokie ceny energii podbijają inflację i obniżają konsumpcję, bo wyższe wydatki na paliwo i energię „zaduszają” inne wydatki. To jest fatalna „kombinacja makroekonomiczna” dla rynków akcji.

Model makroekonomiczny Bloomberg Economics pokazał, że wzrost cen ropy naftowej o 30 USD (czyli poziom, który obecnie obserwujemy) zwiększyłby inflację w strefie euro o 0,9 punktu procentowego i obniżyłby wzrost gospodarczy o 0,6 punktu procentowego.

Aktualne prognozy Europejskiego Banku Centralnego zakładają 1,2% wzrostu PKB i 1,9% inflacji w 2026 roku.

Warto w tym kontekście zauważyć, że ewentualne dłuższe zamknięcie Cieśniny Ormuz będzie mieć konsekwencje nie tylko w postaci wyższych cen energii, ale także w postaci fizycznego braku ropy naftowej, gazu LNG i produktów ropopochodnych na niektórych rynkach, w Europie i w Azji.

W tak niepewnym otoczeniu ekonomicznym w piątek opublikowano raport z amerykańskiego rynku pracy, który pokazał wzrost bezrobocia do 4,4% (prognoza 4,3%) i spadek netto miejsc pracy w sektorze pozarolniczym o 92 tysiące etatów (prognoza +55 tysięcy).

Warto więc zauważyć, że S&P 500 znajduje się 3,7% poniżej historycznego szczytu.

W Europie, dużo bardziej narażonej na szok naftowy niż USA, które są energetycznie samowystarczalne, indeks STOXX 600 znajduje się 5,5% poniżej historycznego szczytu. Tyle samo od historycznego szczytu dzieli indeks WIG.

Moim zdaniem sensownym wytłumaczeniem powyższej sytuacji jest wiara inwestorów w TACO, czyli w to, że Trump po raz kolejny stchórzy. W to, że Donald Trump, widząc makroekonomiczne konsekwencje „bałaganu na Bliskim Wschodzie”, co w przypadku USA oznaczać będzie przede wszystkim wyższe ceny benzyny, znajdzie sposób, by zakończyć gorącą część konfliktu. Ogłosić zwycięstwo i przywróci stabilność produkcji, przetwórstwa i transportu ropy naftowej w Zatoce Perskiej.

Być może prawdziwym progiem bólu dla Trumpa jest 15% wzrost cen benzyny w USA, a nie 3,7% korekta na S&P 500. Mam wrażenie, że w ten sposób rozumują inwestorzy po raz kolejny w tej hossie kupujący obsunięcie.

Co się stanie, jak się pomylą – zapyta część czytelników. Moim zdaniem dla inwestorów równie niewygodnym pytaniem jest – co się stanie, jeśli po raz kolejny będą mieć rację. To pierwsze pytanie powinni rozważyć inwestorzy z wysoką ekspozycją na rynek akcji. To drugie powinni zadać sobie inwestorzy, którzy wyraźnie „skrócili się” w mijającym tygodniu.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.