Warren Buffett podczas trwającego właśnie w Omaha zjazdu swoich fanów stwierdził, że tegoroczne spadki na giełdzie w USA to jest nic wielkiego.

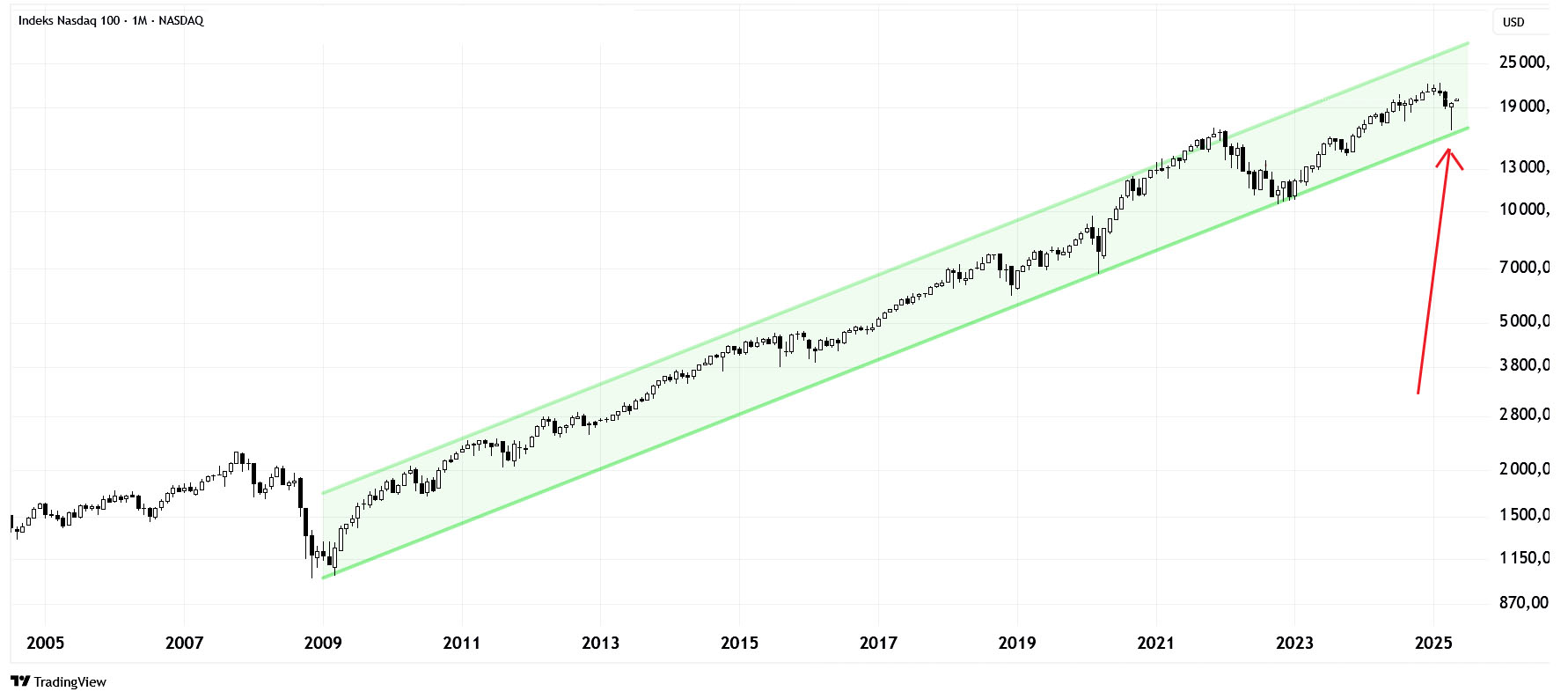

Jeśli spojrzeć z oddali na długoterminowy wykres Nasdaq100, który wszedł w kwietniu w techniczną bessę, to faktycznie wygląda to jakby tylko drobne zakłócenie we wspaniałym trendzie:

Kwiecień, bo to świece miesięczne na tym wykresie, skończył się długim cieniem, który odbił się od dolnej linii kanału trendu sekularnej hossy, trwającej od krachu nieruchomości 2007-2009. Taka świeca zwie się „młotem” i normalnie jest zapowiedzią wzrostów. „Normalnie” oznacza dołek w dużym trendzie spadkowym, a tutaj takiego nie było, co nie przekreśla, że faktycznie to może być koniec tej bessy. Technicznie otwarta jest droga do 27.000, do górnej linii tego kanału.

Przypomina ona szybkością tę covidową, nawet okres roku ten sam, miesiąc strachu i po wszystkim. Jest jedno „ale” i zawiera się ono w czymś, co dobrze ujęli strategowie w J.P. Morgan: Technicznie musimy być long, ale fundamentnie nadal jesteśmy short. Czyli kupują, ale się nie cieszą. Spróbuję wyjaśnić to z własnego punktu widzenia.

„Sell America”, jako główna narracja tegorocznych spadków, miała uzasadnienie w wojnie celnej rozpętanej przez Trumpa. Dziwnym trafem to jednak „Wspaniała 7” była liderem tej bessy nasdaqowej, a nie spółki przemysłowe, które ucierpią najbardziej. Jest więc drugie dno, związane z rozczarowaniem AI i utratą rynku chińskiego, który zrobił swoje tańsze AI. Cła tylko pogłębiły siłę spadków. A ich odłożenie na 90 dni przez Trumpa spowodowało silny odwrót od dna.

Czy to faktycznie koniec bessy? Moim zdaniem z dużym prawdopodobieństwem na razie tak. Dlaczego?

Rynek przestał się bać. Licytacja na wielkość stawek celnych już na nikim nie robi wrażenia, wiadomo, że trzeba się dogadać, że może być z tego spowolnienie i inflacja, ale to już zdyskontowano. Z drugiej strony nawet drobne wspomnienie, że w najważniejszym konflikcie USA-Chiny coś się posuwa na lepiej, wywołuje niemal euforię. Rynek jest głodny zysków, chce nadrobić stracony czas.

Tym, co mogłoby zepsuć tę zabawę, jest recesja i/lub spadki zysków spółek. Paradoksalnie w minionym tygodniu dostaliśmy ujemne PKB, a więc pierwszy krok do recesji, a rynek wzrósł, czyli w gospodarce było już źle zanim jeszcze cła zaczęły działać. Z czego się cieszyć? No z tego, że znikła niepewność. Bo jeśli to faktycznie wstęp do recesji (min. 2 kwartały minusowe z rzędu), to giełda statystycznie dyskontuje to z wyprzedzeniem i rośnie zanim dołek recesyjny się pokaże. I to w mniemaniu rynku właśnie się dokonało.

Problem w tym, że choć wiemy, że cła pogorszą koniunkturę, wręcz zadziałają recesyjnie, to nie wiemy jak mocno i jak długo zadziałają negatywnie na gospodarkę. W końcu ich wpływ zobaczymy w danych dopiero za kilka tygodni lub miesięcy. Giełdę jednak to niespecjalnie obchodzi, giełda zareaguje dopiero, gdy same zyski spółek zaczną się kurczyć.

Raporty tech-gigantów z ostatniego tygodnia wskazują póki co, że 1 kwartał był świetny (poza Teslą jak zwykle), ale zaczynają się pogarszać prognozy, co w zasadzie nie dziwi. Być może w kolejnych kwartałach zobaczymy więc słabą dynamikę zysków, ale niekoniecznie już straty. Jeśli jednakże te cła uderzą faktycznie w zyski, to rynek to szybko wyczuje, będzie druga fala spadków indeksów, trudno powiedzieć czy z mocnym testem dołka. Póki co jedynie nastroje są fatalne (tzw. soft data), ale wydatki i sprzedaż całkiem dobre (hard data), a Fed niewykluczone, że jednak będzie ciął.

Przy tym nie zapominajmy, że gospodarka USA potrafi szybko się adoptować do takich szoków, znajdować nowe, lepsze rozwiązania, odsiewać słabeuszy i wzmacniać liderów. A poza tym świat nie odczuł tej wojny za bardzo i nie czuje takiego strachu. Optymizm wraca w Ameryce, choć wystarczy jedna szalona, kolejna decyzja wiadomo kogo, by zepsuć bal ponownie.

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.