Ależ się dzieje na rynkach! Na jednych trwa hossa, z niesamowitą dynamiką, z nowymi rekordami, a na innych – teoretycznie skorelowanych – mamy do czynienia z wahaniem, a może nawet próbą zmiany trendu wzrostowego. Co ciekawe rynki tradycyjnie zachowujące się podobnie, ze względu choćby na bliskość geograficzno-gospodarczą właśnie się „rozeszły”, czy też jak mawiają analitycy techniczni obserwujemy dywergencję między nimi.

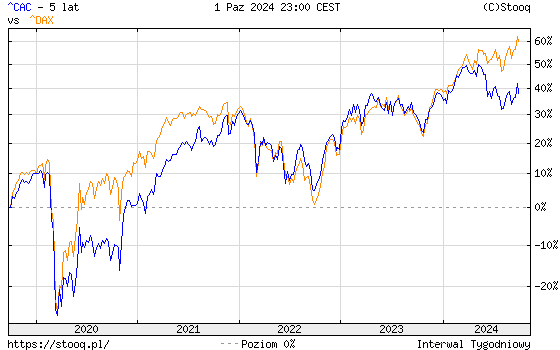

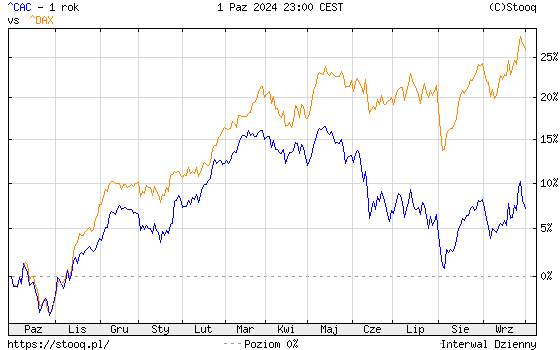

Spójrzmy na wieloletnie wykresy indeksów rynku niemieckiego i francuskiego – pięcio i dziesięcioletni.

Generalnie przez większość czasu oba indeksy idą łeb w łeb. Różnią się czasem dynamiką i momentem punktów zwrotnych, ale jeśli chodzi o kierunek trendów są bardzo podobne. Ostatnie miesiące to jednak wyraźnie odmienne zachowanie. DAX – nowe rekordy. CAC w maju osiągnął szczyt i tkwi od tamtego czasu w korekcie trendu wzrostowego lub ( będziemy to wiedzieć za wiele miesięcy) rozpoczął wówczas trwalszy trend spadkowy. O tej sytuacji pisałem już na początku lipca, przy okazji reakcji na wyniki francuskich wyborów (A jeśli trend jest najważniejszy). W zasadzie od tych trzech miesięcy nic się nie zmieniło. Ten rynek jest po prostu wyraźnie słabszy, od rynku niemieckiego, czy amerykańskiego. A perspektywy analizy technicznej to co widać na wykresie w ostatnich dwóch miesiącach jest korektą trendu spadkowego. Jak to w analizie technicznej wciąż nie rozstrzygniętą, czyli dla praktyków handlujących na rynku jest to po prostu zakład między tym, czy wybicie nastąpi dołem (np. spadając poniżej 7300 pkt) i wówczas jest to sygnał krótkich pozycji, czy też nie.

Tomek Symonowicz, ostatni swój wpis (Kryształowa kula na giełdzie to za mało) zakończył stwierdzeniem:

Nie liczą się same newsy, ale reakcja na nie rynku!

Jest to jedno z najważniejszych „praw” opisujących zachowania rynków. Nie chodzi o to, czy spółka poda świetne wyniki, tylko jak rynek (inwestorzy) zareagują na te wyniki. Nie jest ważne, że płyną negatywne informacje, tylko w jaki sposób rynek/spółka/towar na nie zareaguje. To daje nam pewną informację o sile trendu/rynku.

Dlaczego w ogóle interesuje mnie rynek francuskich akcji? Bo w pewnym stopniu jego zachowanie podobne jest do tego, z czym mamy do czynienia na rynku polskim. Szczyt w maju i od tamtego czasu marazm. Mimo wzrostów w Niemczech, w USA, u nas dynamika fal zwyżek była słaba, a spadki zabierały znacznie więcej i znacznie gwałtowniej.

Zobaczmy porównanie CAC40 i WIG w skali roku. Generalnie byliśmy znacznie mocniejsi niż rynek francuski, ale chodzi o przebieg trendów. W maju szczyt, do tej pory nie pokonany i od tamtego czasu, każdy kolejny ważny szczyt coraz niżej.

Naturalnie tu rozpoczyna się (zwykle jałowy) spór o to, czy kształt na wykresie od maja do teraz to korekta wcześniejszego długiego ruchu wzrostowego, czy już nowy długoterminowy trend spadkowy, w ramach którego od dwóch miesięcy (podobnie jak na CAC40) obserwujemy korektę, więc jesteśmy przed dalszymi spadkami.

Te kwestie zajmowały również ostatnio Adama Stańczaka (WIG20 i hossa na 100 procent). Właśnie z uwagi na tę słabość rynków (oraz zasadę wspomnianą przez Tomka Symonowicza) – naszego i francuskiego – mam wątpliwości co do siły możliwego trendu wzrostowego na naszym rynku.

[Photo by Mihály Köles on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.