O tym wskaźniku wspominaliśmy niejednokrotnie i na blogach i na twitterze, więc poniżej będzie to raczej przypomnienia i aktualizacja wartości, ponieważ staje się być może istotna dla aktualnego stanu rynków.

To krótkie przedstawienie indykatora tytułem wstępu:

Wskaźnik Buffetta, to wskaźnik pokazujący kapitalizację rynków giełdowych w odniesieniu do PKB (ang. Market Cap to GDP ratio). Jest miarą oceny wartości rynkowej całego rynku akcji w stosunku do Produktu Krajowego Brutto (PKB) kraju.

Oblicza się go bardzo prosto jako:

WB = Całkowita kapitalizacja rynkowa rynku akcji / PKB x 100

Wyraża się go w procentach.

Całkowita kapitalizacja rynkowa rynku akcji to suma wartości rynkowej wszystkich notowanych akcji w danym kraju. W USA liczy się ją jako kapitalizacja najszerszego indeksu, czyli Wilshire 5000.

PKB wiadomo- całkowita wartości dóbr i usług wyprodukowanych przez gospodarkę danego kraju w określonym czasie, zazwyczaj rocznym.

Buffett wymyślił go nieco ad hoc w 2001 roku i po raz pierwszy zaprezentował go w magazynie Forbes z wyliczeniami 80 lat wstecz. Idea była prosta: jeśli wartość akcji rośnie szybciej niż PKB, to nie jest to zdrowy objaw; gdy wskaźnik ten sięga 200% – pojawia się mocny sygnał ostrzegawczy o przegrzaniu, gdy spadnie do 70-80% to dobry moment kupna.

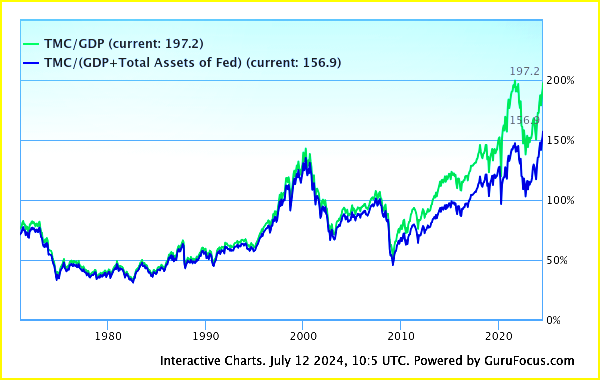

Wskaźnik ten przedstawia się na wykresie i porównuje poziomy obecne z historycznymi. Ponieważ sam tego nie robię, korzystam ze strony gurufocus.com i ich obliczeń.

Aktualna wartość i przebieg wyglądają tak:

Dziś wartość ta to : 197,2%

GuruFocus liczy także wariant alternatywny, czyli do PKB dodaje aktywa Fed i to jest na tym wykresie ta niebieska krzywa.

Różnie się wyznacza przedziały jego prze- lub niedowartościowania, ale przy tych poziomach można bez trudu określić, że rynek akcji jest wysoce przewartościowany zgodnie z tezą Buffetta, co może wskazywać na potencjalne ryzyko korekty cen akcji.

Zresztą porównajmy go do poprzedniego szczytu z sierpnia 2021, gdy wynosił 199,5. Wtedy bessa zaczęła się 4 miesiące później. Czy zacznie się wkrótce i tym razem? Niewykluczone, ale też trzeba przyjąć, że wskaźnik ten jest bardzo niedoskonały i jego wartość może jeszcze rosnąć długo przed odwróceniem w dół.

Fakt, że jego szczyty zanotowano w 2000 i 2007 tuż przed krachami nie dowodzi niczego poza tym, że jego wartości się odwracają w chwilach przesilenia. Poza tym szczyty miały znacząco niższe poziomy niż dziś, czyli niezupełnie z tym jak widział to Buffett w okolicy 200%.

Potraktujmy to po prostu jako lampkę ostrzegawczą, która może jeszcze miesiącami migać. Bez wątpienia będzie się ten wykres pojawiał w najbliższym czasie w finansowych social-mediach jako straszak, więc stwierdziłem, że trzeba rozbroić go zawczasu. Rozbrojenie to ma sens na drodze analizy zdań krytycznych wobec niego, czego zabrakło także w naszych wcześniejszych opisach. Więc nadrabiamy.

Ograniczenia wskaźnika Buffetta to choćby:

Nie uwzględnia zmian w strukturze gospodarki. Gospodarki mogą ewoluować i zmieniać się, co może wpływać na relację między kapitalizacją rynkową a PKB.

Nie uwzględnia faktu, że spora część zysków korporacji pochodzi z działalności poza granicami USA. W tym wypadku tworzy się alternatywną wersję wskaźnika z uwzględnieniem tego faktu, ale i ona również jest obecnie blisko swojego szczytu.

Nie bierze pod uwagę stóp procentowych. Niskie stopy procentowe mogą uzasadniać wyższe wyceny akcji, co niekoniecznie oznacza bańkę spekulacyjną. Wysokie stopy powodują odpływ kapitałów do obligacji a dla firm to wyższe koszty, choć i to może być złudne jak widzimy po obecnej hossie.

Wskaźnik jest daleki od doskonałości, a i sam Buffett miał wątpliwości co do jego realnej skuteczności. Mimo to jest obserwowany i stosowany jako jeden z sygnałów ostrzegawczych.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kiedyś chodziło mi po głowie, żeby odjąć od licznika tego wksaźnika wartość księgową albo wartość środków trwałych firm z indeksu.

Chodzi mi o to, że dawniej w indeksie dominowały firmy, które operały się na fizycznej produkcji. Jeśli miały zwiększyć przychód, to musiały zainwestować w prasy, maszyny.

Z czasem indeks wypełnić się firmami, które generują przychody z niepojętą dla wcześniejszej gospodarki lekkością.

Facebook, Google, Apple, Adobe i rzesze innych (w uproszczeniu) raz napisały oprogramowanie, które latami pozwala im generować przychód.

Wcześniej taką lekkość miała jedynie branża finansowa.

Czy trafia do was ta intuicja?

Faktem jest przesunięcie w źródłach przychodów, mega techy dokonały kanibalizacji wielu branż, ale dolar przychodu nadal jest dolarem.