Zwracałem uwagę, że indywidualni inwestorzy powinni być ostrożni wobec produktów inwestycyjnych oferowanych z przesłaniem demokratyzowania finansów. Często produkty inwestycyjne dotychczas niedostępne dla indywidualnych inwestorów trafiają do nich akurat wtedy gdy z fundamentalnych powodów wysycha na nie popyt w grupach, w których do tej pory były oferowane.

W ostatnich latach często łączono fenomen akcji memowych z ideą demokratyzowania finansów. Robili to sami uczestnicy tego ruchu czyli drobni inwestorzy, duzi inwestorzy, którzy taktycznie sprzymierzali się z inwestorami memowymi oraz postronni komentatorzy. Fenomen akcji memowych miał zwiększyć znaczenie drobnych inwestorów, którzy dzięki skoordynowaniu swoich działań mieli stać się realną siłą na rynku akcyjnym.

Dhruv Aggarwal, Albert H. Choi i Yoon-Ho Alex Lee w badaniu Meme Corporate Governance sprawdzili czy fenomen akcji memowych rzeczywiście zwiększył znaczenie indywidualnych inwestorów w świecie korporacyjnym.

Na amerykańskim rynku akcyjnym funkcjonuje powiedzenie „drobni inwestorzy nie głosują” (chodzi oczywiście o walne zgromadzenia akcjonariuszy). Na rynku zdominowanym przez dużych instytucjonalnych inwestorów (takich jak BlackRock czy Vanguard) oznacza to, że drobni inwestorzy mają minimalny wpływ na to co dzieje się w notowanych na giełdach spółkach.

Ruch akcji memowych miał to zmienić. Po pierwsze dlatego, że tworzył zaangażowane, zjednoczone grupy drobnych inwestorów. Po drugie dlatego, że w ramach tego ruchu drobni inwestorzy próbowali koordynować swoje działania.

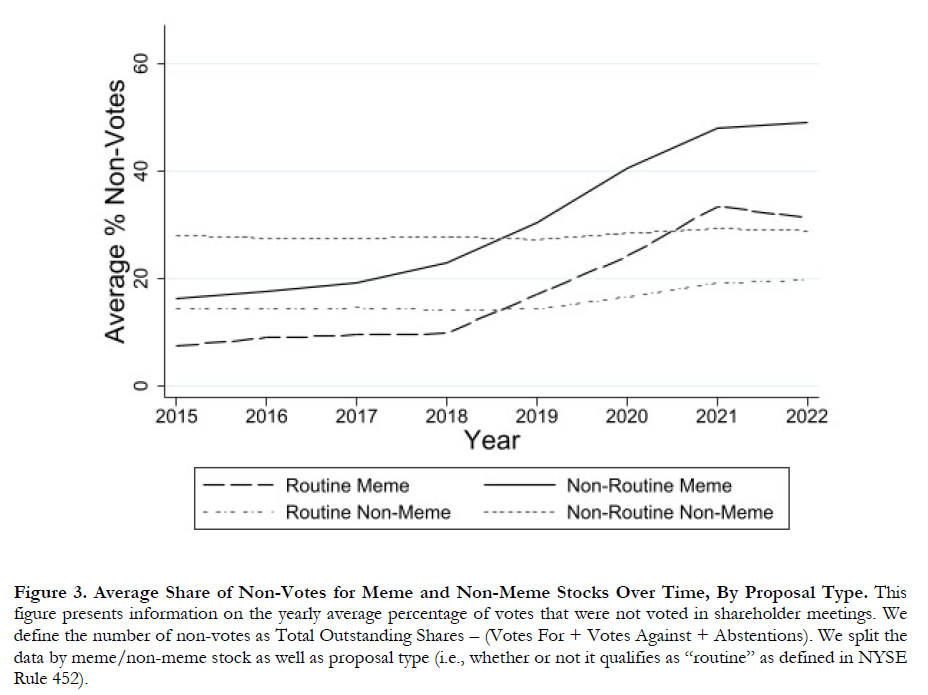

Aggarwal, Choi i Lee pokazują, że hasło „więcej władzy dla drobnych inwestorów” pozostało jedynie hasłem. Kluczowy dla tych rozważań jest wykres 3 z pracy badawczej pokazujący odsetek niegłosujących akcji dla spółek memowych i spółek konwencjonalnych. Szczególną uwagę należy zwrócić na podział na standardowe (rutynowe) i niestandardowe (nierutynowe) uchwały. Te drugie dotyczą ważnych kwestii korporacyjnych (statutu, emisji akcji, wyboru władz) i broker nie może w takich przypadkach głosować w imieniu inwestora.

Za Aggarwal, Choi i Lee

Jak widać odsetek niegłosujących akcji dynamicznie rósł od kilku lat w segmencie spółek memowych (co odzwierciedla zapewne stan ładu korporacyjnego w tych spółkach) i ten trend nie zmienił się w wyniku eksplozji fenomenu akcji memowych w latach 2020-2021. Można argumentować, że fenomen akcji memowych nie tylko nie zwiększył faktycznego wpływu drobnych inwestorów na to co się dzieje w memowych spółkach ale zwiększył władzę i znaczenie korporacyjnych insiderów.

Moim zdaniem można spojrzeć na fenomen akcji memowych jako rodzaj świeckiego kultu, który został przejęty przez cyniczne zarządy memowych spółek. Jak każdy kult oferuje on swoim wyznawcom silną identyfikację, poczucie wspólnoty i potężną satysfakcję z poczucia uczestniczenia w czymś dużo większym niż szare zmagania codziennego życia. W przypadku akcji memowych to oczywiście walka tysięcy „Dawidów” z instytucjonalnymi „Goliatami” bardzo często reprezentowanymi przez inwestorów stosujących krótką sprzedaż.

W rzeczywistości fenomen akcji memowych to sprytny sposób niekompetentnych zarządów, które doprowadziły kierowane przez siebie spółki na skraj upadłości na to by uratować spółki, które w klasycznym systemie wolnorynkowym powinny upaść i zrobić miejsce dla firm bardziej efektywnych i lepiej zarządzanych. Tym samym to sposób na to by uratować dobrze płatne posady tych zarządów. Czasem jest to także sposób by cyniczni insiderzy mogli „rozładować” w ręce indywidualnych inwestorów posiadane przez siebie akcje tych spółek (czego najlepszym przykładem jest AMC). Bez fenomenu akcji memowych insiderzy spółek memowych nie tylko nie mieliby wygodnych, dobrze płatnych posad ale zostaliby z pakietami bezwartościowych (w przypadku upadłości) akcji. Kult akcji memowych umożliwia i legitymizuje bezpośredni transfer kapitału od tysięcy drobnych, niezamożnych inwestorów do wąskiej grupy zamożnych, insiderów spółek memowych. Jest więc to kolejny schemat, w którym za pomocą szczytnych haseł wąska elita wykorzystuje zwykłych ludzi.

Staram się unikać formułowania opinii, których główną cechą jest kontrowersyjność a przez to viralność (w myśl zasady „byle się mówiło”). Uważam jednak, że powyższe spojrzenie na fenomen akcji memowych dobrze identyfikuje głównych wygranych i głównych przegranych tego zjawiska i może być przydatne w zrozumieniu panujących w nim reguł gry.

Zdaję sobie sprawę, że mam silną skłonność do dostrzegania quasi-religijnego charakteru wielu ruchów i trendów społecznych z drugiej połowy XX wieku i początku XXI wieku. Jednocześnie myślę, że idea, że zamożne społeczeństwa przywiązują coraz większą wagę do zaspakajania niematerialnych potrzeb nie jest kontrowersyjna. Wraz z dynamicznym spadkiem znaczenia tradycyjnej religijności oznacza to moim zdaniem próbę zaspokojenia tych wyższych potrzeb w innych dziedzinach: aktywności politycznej, społecznej, rozrywkowej (hobby) a nawet konsumpcyjnej.

Ten niezaspokojony popyt na uczestniczenie, po właściwej stronie, w działaniach zmieniających świat dostrzegają korporacje na całym świecie i dlatego w akcjach marketingowych łączą konsumpcję swoich produktów i usług z dopasowanym do swoich klientów ideologicznym przesłaniem.

Wspomniany trend wkroczył także do branży finansowej i inwestycyjnej. Ja go dostrzegam głównie na peryferiach sektora finansowego wśród podmiotów pozycjonujących się jako alternatywa dla tradycyjnych dostawców usług finansowych i inwestycyjnych. Takie podmioty chętnie odwołują się do haseł demokratyzacji finansów, naprawiania sektora finansów, uzyskania niezależności od nieetycznych tradycyjnych podmiotów.

Historia, nie tylko świata finansów, uczy nas, że ludzie czy organizacje szermujące tego rodzaju hasłami nie zawsze szczerze w nie wierzą i dążą do ich realizacji. Często tego rodzaju hasła służą głównie odwróceniu uwagi od tego czym naprawdę jest dany schemat finansowy czy społeczny. A często jest to po prostu schemat wyciągania pieniędzy od rozdrobnionej grupy drobnych ciułaczy, którym później bardzo trudno będzie dochodzić swoich praw.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.