Inwestowanie w czasie bessy albo burzliwej rynkowej korekty jest trudne między innymi dlatego, że otoczenie informacyjne w tym okresie sprawia, że ekspozycja na rynek akcyjny powoduje sporo emocjonalnego dyskomfortu. Strumień informacji regularnie skłania inwestorów do zastanawiania się dlaczego ich pieniądze są na rynku akcyjnym a nie na bezpiecznej bankowej lokacie.

Problem ten w większym stopniu dotyczy aktywnych inwestorów regularnie śledzących rynkowe i gospodarcze wiadomości. W trudnej sytuacji są zwłaszcza inwestorzy, którzy łatwo przejmują dominujący w otoczeniu nastrój.

Uświadomiłem sobie, że dwa ostatnie teksty o europejskim kryzysie energetycznym są częścią tego właśnie otoczenia informacyjnego, które utrudnia pozostanie na rynku akcyjnym. Nie było moim celem nastraszenie czytelników. Dokładałem starań by przedstawić to co się dzieje na rynku energii i najbardziej realne konsekwencje zwyżki cen a nie rozważać najbardziej ekstremalne scenariusze.

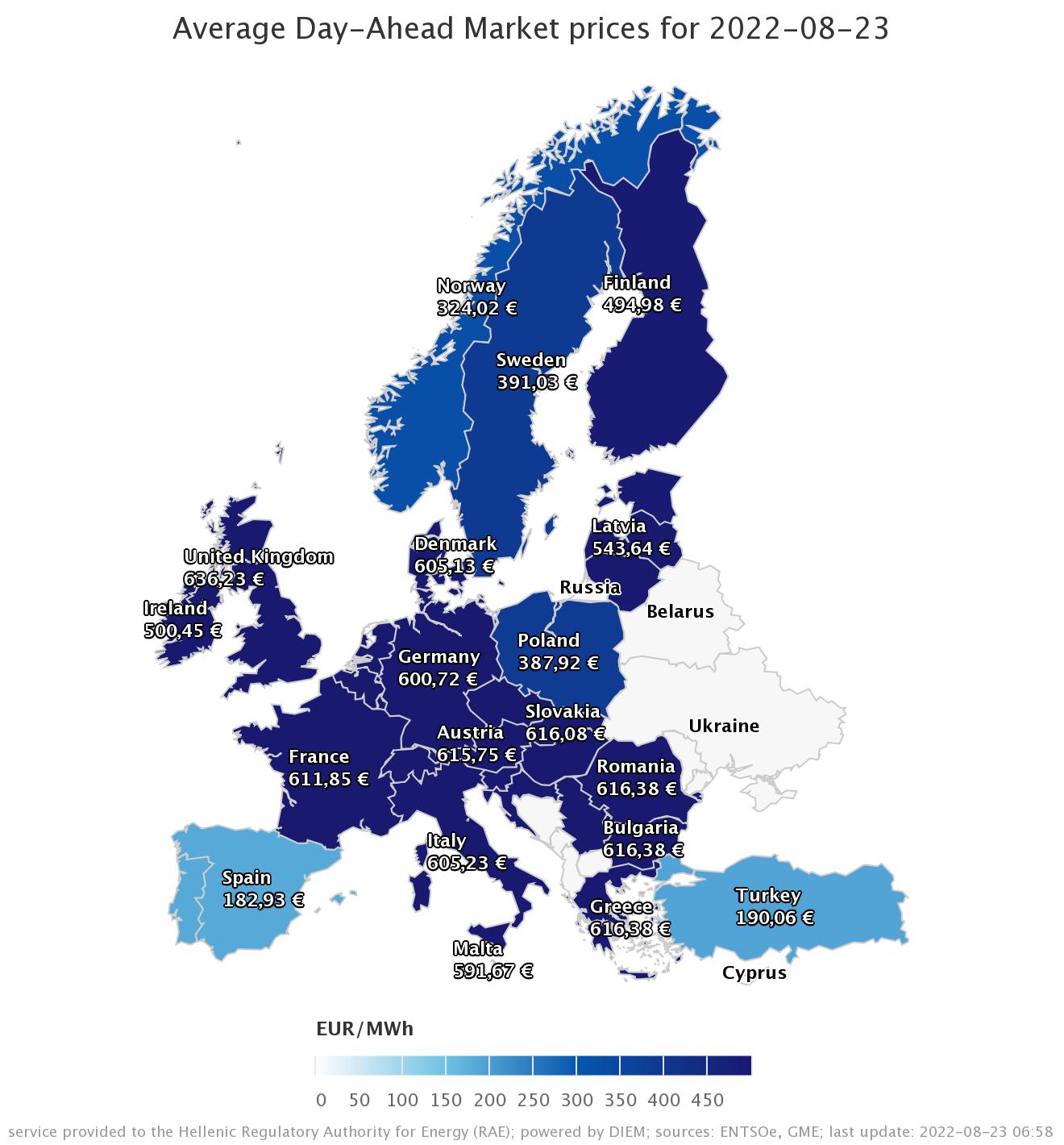

Nie można przecież ignorować tego co dzieje się na europejskim rynku energii, a co w odniesieniu do cen prądu pokazuje poniższa mapa przedstawiająca wczorajsze ceny (na następny dzień) w europejskich państwach. Javier Blas podkreślił, że przed 2020 poziomy powyżej 75-100 euro postrzegane były jako wysokie. Należy jeszcze dodać, że notowania kontraktów terminowych wskazują, że pod koniec roku i w roku 2023 ma być drożej:

Za Javier Blas

Jednocześnie należy zauważyć, że europejski kryzys energetyczny zapewne nie oznaczać będzie upadku europejskiej gospodarki i załamania się europejskiego standardu życia. Nie będzie to „koniec świata” tak jak nie były nim wielomiesięczne lockdowny z 2020 roku, europejski kryzys zadłużeniowy sprzed dekady czy globalny kryzys finansowy z lat 2008-2009. Choć w zenicie tych kryzysów mogło się wydawać, że system finansowy czy gospodarczy bliskie są kompletnemu załamaniu.

W tym miejscu warto zacytować Michaela Batnicka: Złe rzeczy dzieją się każdego dnia i bardzo łatwo jest utkwić w przeświadczeniu, że jest źle i będzie gorzej. Ale jeśli chcesz być skutecznym inwestorem i bardziej szczęśliwą osobą to musisz wyzwolić z kajdan pesymizmu. Świat zmierza ku lepszemu nawet jeśli ten postęp nie jest wyraźnie widoczny każdego dnia.

Batnick napisał powyższy fragment w kontekście rozważań, że nadmierny pesymizm, przeradzający się czasem w fatalizm i strach jest równie poważnym błędem inwestycyjnym co branie nadmiernego ryzyka. Nie wiem jak wygląda sytuacja w grupie aktywnych inwestorów ale myślę, że w całej populacji to właśnie nadmierny rynkowy pesymizm jest popularniejszą postawą.

Negatywne skutki gospodarcze kryzysu energetycznego już się ujawniają (choćby serią komunikatów z poniedziałku i wtorku o wstrzymaniu części produkcji w dużych polskich zakładach chemicznych), a w najbliższych miesiącach staną się bardziej dotkliwe. Trudno wyobrazić sobie scenariusz, w którym nie będzie to miało negatywnego wpływu na notowania europejskich spółek. Dlatego rozsądne wydaje się mi przyjęcie ostrożnej postawy i dostosowanie wielkości pozycji i całej ekspozycji portfela by ograniczyć ryzyko ewentualnej kapitulacji.

Zastawiam się czy rynek akcyjny nie będzie w najbliższych miesiącach funkcjonował w trybie przypominającym „reżim covidowy” z 2020 roku. W dużym uproszczeniu można stwierdzić, że w tym okresie funkcjonowały dwa programy „covid on” i „covid off”. Ten pierwszy obowiązywał w nasileniu pandemii, oznaczał generalne odejście od ryzyka, silną przecenę spółek „starej gospodarki” podatnych na lockdowny i wzrost kursów spółek covidowych i spółek „nowej gospodarki” zyskujących na lockdownach. Drugi program obowiązywał w czasie ustępowania pandemii, oznaczał powrót ryzyka, silne wzrosty spółek podatnych na lockdowny i spadek zainteresowania spółkami covidowymi i firmami zyskującymi na lockdownach.

Ekstremalna zmienność na rynku energii i duże dzienne zmiany cen sprawiają, że rynek akcyjny może zacząć reagować na wieści z rynku energii równie gwałtownie co w roku 2020 i 2021 reagował na informacje z frontu covidowego. Jest o tyle łatwe, że rynek energii podatny jest na konkretne, pojedyncze cenotwórcze informacje dotyczące na przykład przepływu gazu z Rosji do Europy.

Już teraz można dostrzec inne podobieństwo do roku 2020: inwestorzy bacznie wyszukują spółek wpisujących się w motywy inwestycyjne związane z kryzysem energetycznym i jeśli takie spółki znajdują to entuzjastycznie otwierają na nich pozycje. Część z tych motywów nie budzi wątpliwości: na przykład spółki produkujące surowce energetyczne albo wytwarzające energię elektryczną i posiadające dostęp do własnych surowców wydają się potencjalnymi „wygranymi” kryzysu energetycznego (choć należy pamiętać o ryzyku ewentualnych interwencji rządowych w postaci cen maksymalnych albo podatków od zysków nadzwyczajnych).

Tak jak w 2020 roku trwa wyszukiwanie nowych motywów inwestycyjnych i nowych spółek, które potencjalnie mogą zyskać na kryzysie energetycznym. W 2020 roku WIG-COVID regularnie powiększał się o nowych członków. Należy oczekiwać, że tak jak w 2020 roku nie wszystkie wyszukane przez inwestorów motywy inwestycyjne okażą się po czasie sensowne. Z łatwością wskażemy przecież spółki, których kurs gwałtownie i spektakularnie zyskał po zakwalifikowaniu ich przez inwestorów do „koszyka covidowego”, a które nigdy nie stworzyły anty-covidowego produktu albo nigdy nie osiągnęły z jego sprzedaży znaczących przychodów. W przypadku kryzysu energetycznego także spodziewam się, że inwencja inwestorów i ich entuzjazm wybiegną za daleko i działania operacyjne spółek nie dotrzymają im kroku. Ale o tym przekonamy się dopiero po jakimś czasie.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Witam, dlaczego cena w Polsce jest względnie najtańsza w regionie??

@ Albert

Jakbym miał bez sprawdzania odpowiedzieć to powiedziałbym, że mamy małą rolę gazu w mixie surowcowym a przy obecnych cenach gazu prąd z węgla nawet z uwzględnieniem pozwoleń na CO2 jest znacznie tańszy. Dodałbym jeszcze, że mamy trochę szczęścia w tym sensie, że poza "pechowym" blokiem w Jaworznie nie mamy wydarzeń wyłączających czy zmniejszających produkcję a we Francji czy w Niemczach jest sporo takich zdarzeń (związanych np. z suszą).