Jako że tradycyjnie patrzymy z nadzieją na to, jak sytuacja na giełdach rozwinie się w USA, a tam właśnie porobiło się nieco zaskakująco, więc proponuję mały przewodnik po aktualnym stanie sił popytu i podaży.

Dedykuję to wszystkim klientom bossafx.pl, którzy stoją po stronie krótkiej na kontraktach CFD opartych o indeksy S&P500 i NASDAQ100 (83% pozycji krótkich w obu)

Od czasu rozpoczęcia na przełomie roku bessy, przebiegi strumieni najważniejszych rynkowych graczy wyglądały następująco:

– fundusze, przede wszystkim hedgingowe, wyprzedawały się z akcji do poziomów zaangażowania nie widzianych od kryzysu z 2008 roku, ewentualnie zabezpieczały się derywatami (obecnie rekord krótkich pozycji w kontraktach na indeksy),

– CTA, bardzo aktywne i silne fundusze systematycznie podążające za trendami, siłą rzeczy stanęły po stronie sprzedaży lub po krótkiej stronie w kontraktach (długiej w towarach),

– spółki asygnują rekordowe ilość gotówki na wykup akcji własnych, ale z powodu sezonu podawania wyników był ostatnio zakaz działania w tej mierze (blackout),

– podmioty zagranicznie to jedna wielka podaż,

– inwestorzy detaliczni działający bezpośrednio w akcjach mocno zredukowali stany posiadania, a także działania na opcjach, choć to opcje typu put (na spadki) przejęły liderującą pozycję od calls,

– inwestorzy zaangażowani w fundusze aktywne i ETFy niemal całe półrocze kupowali (po wybuchu wojny ledwie ułamek tego sprzedając), ale pieniądze szły w ETF, a uciekały z funduszy aktywnych w tym samym czasie, choć ogólny bilans był dodatni; i to jest jeden z fenomenów tej bessy, nie było takiego zaangażowania detalu w akcje podczas poprzednich rynków niedźwiedzia; jednocześnie fundusze aktywne starały się utrzymać wysokie zaangażowanie w akcje, aby zatrzymać klientów.

Od kilku tygodni trwa odbicie od dołka, któremu towarzyszy fundamentalne pytanie, mające wpływ na najbliższą przyszłość kursów akcji:

Czy recesja nastąpi?

Nie chodzi o tą techniczną, czyli spadek PKB przez 2 kwartały, bo to już mamy. Chodzi o recesję pełnowymiarową, którą ogłasza tamtejszy urząd NBER (zwykle z dużym, wielomiesięcznym poślizgiem). A jeśli tak, to na ile owa recesja jest już zdyskontowana przez giełdę?

Jeśli mierzyć to aktywnością funduszy, głównie tych hedginowych, to są one nadal na pasywnych pozycjach, utrzymując rekordowo niskie poziomy zaufania do koniunktury, rekordowo wysokie pozycje w gotówce i derywatach (shorts), rekordowo niskie w akcjach. A bez nich o hossie pełnowymiarowej nie ma mowy.

I zaczyna się robić nerwowo, pamiętam taką samą sytuację po kryzysie w 2009 roku: rynek piął się w górę, a fundusze powstrzymywały się z kupowaniem, co potem nazywano „najbardziej znienawidzoną hossą w historii”. I podobne głosy o nienawiści do wzrostu słychać już dziś.

Jeśli bowiem recesji nie będzie, co jest możliwe (aktywność gospodarki wcale jakoś mocno nie spada, bezrobocie jest rekordowo niskie, a o inflacji przebąkuje się raczej w kategorii „szczytowej”), albo miękka recesja już została przez giełdy zdyskontowana, to fundusze zostaną złapane na wykrocznej, czyli bez akcji i na musiku ich kupowania. Najpierw jednak nastąpi wielkie wyciskanie pozycji krótkich oraz rekordowej góry derywatów zabezpieczających.

Jeśli chodzi o skup akcji własnych, to za moment zamknie się okres zabronionych zakupów i spółki ruszą do szerokiego buybacku, który ma znaczące znaczenie dla wzrostu cen, o czym pisałem na blogu w nieodległej przeszłości. A czas na zakupy mija we wrześniu, gdy ponownie zaczyna się blackout z powodu sezonu wyników.

Z kolei CTA, które potrafią mocno szarpnąć rynkiem, są na granicy odwrócenia, czyli ponownego zaangażowania w akcje i derywaty po długiej stronie. To ma zresztą dość mechaniczny charakter – skoro ceny rosną, wytwarza się impet, który domniemanie może skończyć się nowym trendem wzrostowym, to CTA po prostu z automatu wchodzą na rynek, podążając za trendem. Oczywiście bez gwarancji jego kontynuacji, ale taka jest ich polityka systematycznego skupu/sprzedaży.

Najbardziej aktywni zostali ponownie inwestorzy detaliczni, którym przypisuje się wyjście indeksów z pandemicznego załamania w 2020 roku, i którzy ponownie śmielej biorą się za kupno dołków.

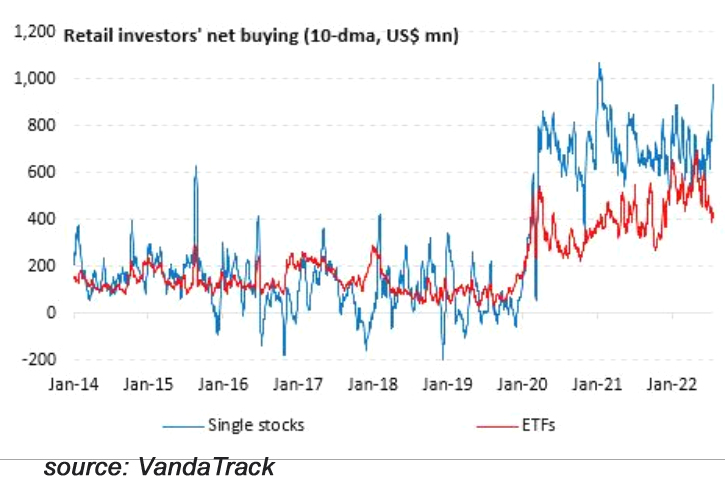

I aktywność widać po wzrostach gigantów technologii i silnej aprecjacji Tesli (tu pomaga split). Ale najlepszym dowodem są statystyki, które dostarczają największe banki, a w zakresie detalu to świetne analizy firmy Vanda Track.

Tak wygląda to najświeższym obrazku ze średnią wielkością zakupów akcji i ETFów z ich strony:

Jak widać detal ruszył na masowe, bliskie rekordom zakupy akcji (niebieska linia), kosztem ETFów. Choć trzeba dodać, że do tej pory hitem roku były dla nich ETFy lewarowane na spadki indeksów, których się pozbywają.

To dobrze czy źle w całym tym obrazie?

Otóż pewien charakterystyczny wzór ich działania polega na dużej aktywności podczas formowania dołków (gra z kontry, buy the dip), ale już blokada w aktywności gdy trend zaczyna się rozwijać. Można więc zaryzykować prognozę, że jeśli CTA, a jeszcze lepiej fundusze i profesjonalni inwestorzy nie wejdą do gry, to i ta fala wzrostowa za niedługi czas umrze z braku wsparcia.

Jeśli przynajmniej buybacks pociągną tę falę, a za chwilę automaty CTA się pod nią podepną, to zdobycze mogą stać się imponujące na tyle, że fundusze zrobią się jeszcze bardziej nerwowe, a świat powoli zacznie myśleć o końcu bessy.

Co oczywiście nie przekreśla możliwej recesji, która wymusi przynajmniej jeszcze jedną mocną falę spadków, tworząc ewentualnie tzw. drugą nogę na wykresie bessy.

To może być jeszcze ciekawe lato.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wywołano tu hasło CTA. Poszukuję opracowań, wszelkich danych dotyczących strategii, którymi posługują się takie fundusze. Czy ma ktoś z Was linki, książki, opracowania lub choćby nazwy strategii? Będę wdzięczny za wszelkie informacje.