Tyler Cowen zauważył na blogu Marginal Revolution, że w kwestii prognozowania rozwoju sytuacji na Ukrainie na początku 2022 roku społeczność ekspertów od stosunków międzynarodowych nie pokazała się z najlepszej strony. Większość z nich kompletnie zignorowała ryzyko pełnoskalowej inwazji.

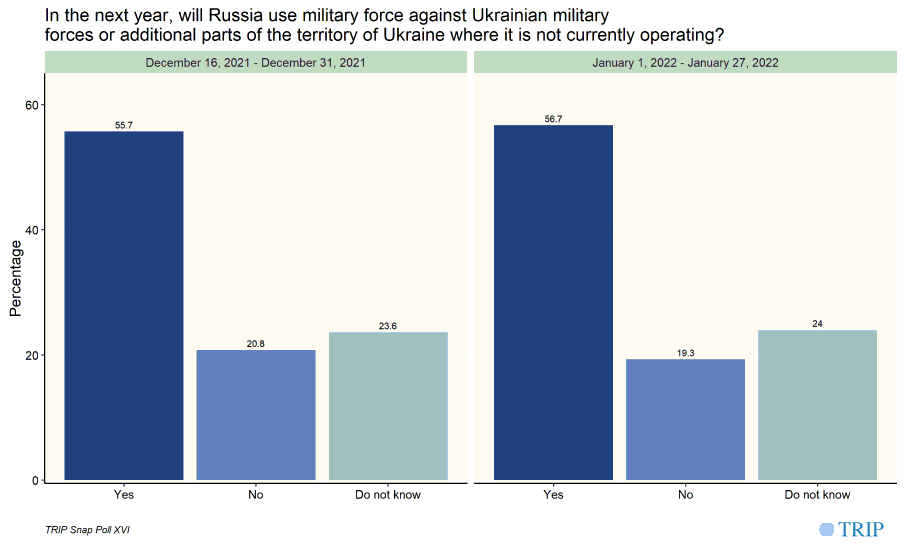

Cowen podaje nawet wyniki jednego z sondaży (przeprowadzonego na przełomie 2021/2022) wśród naukowców zajmujących się stosunkami międzynarodowymi, z którego wynika, że 56% prognozowało użycie jakiejkolwiek siły militarnej przez Rosję w horyzoncie 12 miesięcy, 20% wykluczało tę możliwość a 24% nie miało zdania. Proszę zwrócić uwagę, że nawet nie zapytano o pełnoskalową inwazję.

Nie zainteresowała mnie jednak kolejna porażka społeczności ekspertów, bo tych mieliśmy dostatek w ostatnich latach ale przyczyny tej porażki, które zasugerował Cowen. Kilka z nich można zaklasyfikować jako nieuświadomione, delikatne uprzedzenia. Z mojego doświadczenia wynika, że z podobnymi uprzedzeniami zmagają się inwestorzy.

Tyler Cowen wymienia pięć potencjalnych przyczyn, które streszczam poniżej:

- większość naukowców w dziedzinie stosunków międzynarodowych to w USA zwolennicy demokratów i byli nieprzygotowani na sytuację, w której Putin atakuje za prezydentury Bidena a nie za prezydentury Trumpa

- z powodów ideologicznych naukowcy mogli ignorować kluczowy motyw Putina czyli przekonanie o tchórzliwym dekadenckim Zachodzie niezdolnym sensownie zareagować na agresję

- wśród naukowców z dziedziny nauk społecznych występuję tendencja do poszukiwania zagrożeń w obszarze wewnętrznym (np. Trump, skrajna prawica, etc) i brakuje uwagi by zająć się zewnętrznymi zagrożeniami

- badacze ignorują tło historyczne i ciągłość historii dlatego przeoczyli fakt, że Rosja od stuleci traktuję Ukrainę jako swoją sferę wpływów

- naukowcy mają dużą awersję do ryzyka, dbają o reputację i w przeciwieństwie do medialnych ekspertów unikają ostrych, kontrowersyjnych prognoz

Z oczywistych powodów interesują mnie pierwsze trzy punkty. Nie zamierzam rozważać na ile te potencjalne przyczyny są sensowne a na ile są wynikiem uprzedzeń ideologicznych Cowena.

Za TRIP

Chciałbym zwrócić uwagę na dwie kwestie. Po pierwsze wymienione przez Cowena mechanizmy intelektualne dobrze ilustrują w jaki sposób szeroki światopogląd ludzi albo ich nastawienie do konkretnych osób lub organizacji wpływa na ich ocenę działań albo propozycji politycznych choć są przekonani (a na pewno tak deklarują), że dokonują tej oceny w sposób obiektywny, w oparciu o konkretne fakty. Po drugie, wymienione mechanizmy są często nieuświadomione. Gdyby ktoś zapytał ekspertów z dziedziny stosunków międzynarodowych na początku 2022 dlaczego nie widzą zagrożenia pełnoskalową inwazją i wojną z dziesiątkami (setkami?) tysięcy ofiar to żaden z nich nie odpowiedziałby, że nie sądzi by Putin, który powstrzymał się od agresji w okresie prezydentury Trumpa zaatakował gdy USA mają kompetentnego, rozsądnego prezydenta w osobie Bidena. Jednocześnie jest bardzo realne, że zarysowany wyżej sposób widzenia świata wpływał na konkretne oceny realności zagrożenia rosyjską agresją.

Jestem przekonany, że wspomniane wyżej mechanizmy wnikają do procesów myślowych wszystkich ludzi i korumpują je w mniejszym lub większym stopniu. Nie jestem tutaj wyjątkiem.

Takie mechanizmy zauważyłem także w procesie inwestycyjnym. Myślę, że inwestorzy mają mnóstwo szerokich opinii (pozytywnych i negatywnych) o branżach, spółkach, zarządach, inwestorach i te opinie, często w sposób nieuświadomiony, wpływają na interpretację konkretnych informacji rynkowych i ocenę konkretnych sytuacji na rynku. Poruszyłem ten temat pod koniec w 2021 roku gdy zwróciłem uwagę, że wielu inwestorów zignorowało okazję inwestycyjną jaką był Bumech (w tle drastycznie polepszającego się otoczenia makro dla spółki) ze względu na budowane latami uprzedzenia wobec tej spółki.

Od tego czasu zauważyłem u siebie i innych inwestorów wiele tego rodzaju uprzedzeń. Część inwestorów może być tak negatywne nastawiona do konkretnych branż, np. konwencjonalnej energetyki, że nawet nie rozważy scenariusza, w którym spółka z tej branży staje się okazją inwestycyjną. Część może być tak nastawiona do konkretnego akcjonariusza albo inwestora z mediów społecznościowych, że fakt, że dana spółka znajduje się w ich portfelu powoduje automatyczne powstanie u nich negatywnego sentymentu wobec tej spółki.

Część tych uprzedzeń, ale i sympatii, jest nieuświadomiona i niepostrzeżenie wpływa na decyzje inwestycyjne a część inwestorzy używają jako skrótów kognitywnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.