Przyznam szczerze, że gdyby wczoraj zapytano mnie jak spisywały się ukraińskie spółki w czasie kryzysu politycznego, separatystycznego i międzynarodowego w 2013 i 2014 roku to nie potrafiłbym udzielić dokładnej odpowiedzi. Zakładałbym, że wykazały sporą relatywną słabość np. do WIG ale nie potrafiłbym nakreślić rozmiarów tej słabości.

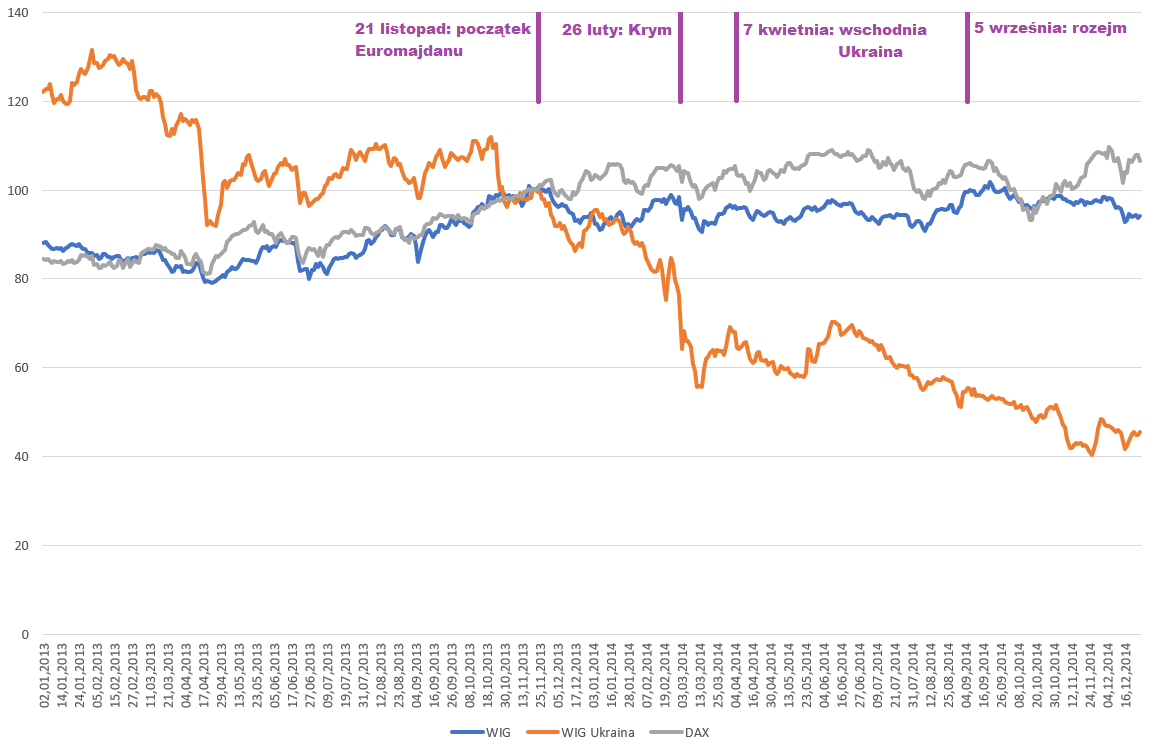

Zrobiłem więc niewielkie ćwiczenie i zestawiłem ze sobą WIG, WIG-Ukraina i DAX w latach 2013 i 2014. Sprowadziłem je do tego samego poziomu na 21 listopada 2013 czyli na początek protestów, które dały początek Euromajdanowi, który doprowadził do zmiany ukraińskich władz (z prorosyjskich na pro-zachodnie) co z kolei doprowadziło do wybuchu separatyzmu (inspirowanego z Moskwy) na Krymie i we wschodniej Ukrainie.

Z indeksem WIG-Ukraina jest oczywiście pewien problem, częsty w polskich indeksach branżowych, polegający na zdominowaniu indeksu przez jedną spółkę (w tym przypadku Kernel).

Tak jak przypuszczałem, i jak przypuszcza większość inwestorów, WIG-Ukraina mocno oberwał przez uaktywnienie się ryzyka politycznego na Ukrainie. Od początku protestów do końca 2014 roku stracił około 60%. WIG i DAX poruszały się w tym czasie w trendzie bocznym. Nie widać też wyraźnej słabości polskiego indeksu do DAX-a.

Czy powyższe zestawienie może być pomocne dla inwestorów próbujących uwzględnić w swoich planach inwestycyjnych potencjalny wybuch ryzyka politycznego i geopolitycznego na Ukrainie w najbliższych tygodniach i miesiącach? Moim zdaniem w bardzo ograniczonym zakresie.

W historycznych zestawieniach rynkowych opartych na jakiejś kategorii wydarzeń politycznych, społecznych czy geopolitycznych można wskazać dwie fundamentalne słabości. Po pierwsze liczba uwzględnionych w analizach przypadków jest z reguły niewielka. Trudno w takiej sytuacji opierać strategię inwestycyjną na ograniczonych analizach.

Po drugie istnieją problemy ze stworzeniem właściwej grupy wydarzeń używanych do formułowania wniosków. Zawsze istnieje ryzyko, że porównywać czy zestawiać będziemy jabłka i pomarańcze. Epizody definiowane jako kryzysy polityczne czy kryzysy międzynarodowego różnią się intensywnością i wielkością zbioru potencjalnych konsekwencji dla rynków akcyjnych.

Obecne rozważania inwestorów o sytuacji na Ukrainie są tego dobrą ilustracją. W 2022 roku scenariusz wybuchu ryzyka politycznego na Ukrainie obejmuje konwencjonalną wojnę międzypaństwową na dużą skalę. Zestawienie tego scenariusza z ograniczonymi konfliktami z 2014 roku jest pozbawione sensu.

Nie zamierzam udawać, że potrafię choćby w dużym przybliżeniu określić prawdopodobieństwo tego ekstremalnego scenariusza, który zarysowały w piątek amerykańskie władze i który omawiały zachodnie media. Jest jednak dla mnie oczywiste, że pierwszy raz w swojej aktywności inwestycyjnej (i w swoim życiu) muszę rozważyć scenariusz dużej, konwencjonalnej wojny kilkaset czy tysiąc kilometrów od polskich granic. Takiej wojny nie było w Europie od 70 lat.

W przypadku zrealizowania się tego scenariusza szukanie punktu odniesienia w lokalnych konfliktach o ograniczonej skali z 2014 roku wydaje się błędne i moim zdaniem może doprowadzić do istotnego niedoszacowania potencjalnych konsekwencji ekonomicznych i skali potencjalnej reakcji rynków akcyjnych. Zwłaszcza w państwach, które przez historyczną, gospodarczą i geograficzną bliskość traktowane będą przez globalnych inwestorów jak najbardziej narażone na destabilizację.

Z inwestycyjnego punktu widzenia oczywistym i dostępnym dla wszystkich inwestorów podejściem jest geograficzna dywersyfikacja (także walutowa). Dzięki niej inwestor ogranicza swoją ekspozycję na lokalne ryzyko polityczne i geopolityczne.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Co się dzieje, że nie mogę znaleźć na liście zakupowej poniższych ETFów? Wybieram XETRA.

WisdomTree Crypto Mega Cap Equal Weight

WisdomTree Crypto Altcoins

WisdomTree Crypto Market strategy

https://www.wisdomtree.eu/en-gb/strategies/crypto-baskets

Nie rozumieć.

> Tak jak przypuszczałem, i jak przypuszcza większość inwestorów, WIG-Ukraina mocno oberwał przez uaktywnienie się ryzyka politycznego na Ukrainie.

Nie zgodzę się :). Indeks był w bessie 2011-2014. 2014 nie wyróżniał się jakoś szczególnie. Imho trochę podobna sytuacja jak w przypadku opisywanego tutaj niedawno Lehman Brothers Holdings Inc. (też spadało już wcześniej, pożądamy narracji tłumaczącej "moment" wejścia w dojrzałą fazę bessy).

Obecnie EEM.US leci od początku 2021, WIG_UKRAINA dopiero od listopada. Przewrotnie można uznać, że wykazuje niejaką siłę względną.

Spadek jednak był, od końca lutego 2014 kreski wyraźnie się rozjeżdżąją. Poza tym wpis jest o tym, że inwestorzy mogą nie doceniać potencjalnego ryzyka, jeżeli teraz rozpocznie się znacznie większy konflikt, tym bardziej że będziemy w niego pewnie wplątani. Oby nie, ale inwestorzy zagraniczni za długo nie będą się zastanawiać – pójdzie prikaz 'dump Polish equities' a później się zobaczy…