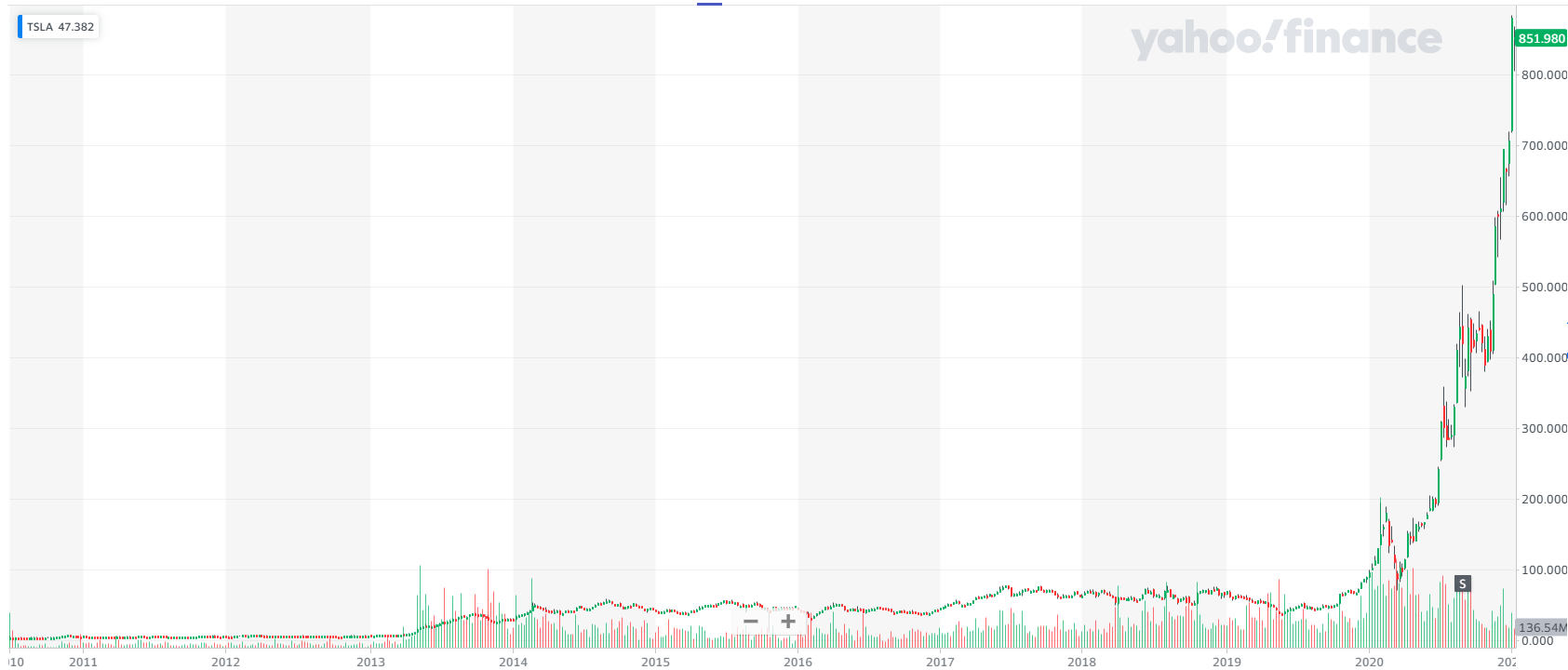

Miniony rok należał do producenta elektrycznych samochodów. Akcje Tesli zyskały ponad 740% w 2020, spółka weszła do indeksu S&P 500 (jako największa firma w momencie dodawania do indeksu), dostarczyła na rynek niemal 500 000 samochodów a Elon Musk został najbogatszym człowiekiem na świecie.

Trudno powiedzieć o spółce z kapitalizacją niemal 800 mld dolarów, że jej wpływ na postawy inwestycyjne jest większy niż wynika to z samej wielkości spółki ale tak jest w przypadku Tesli. Trzy czynniki mają na to duży wpływ: spektakularna stopa zwrotu w 2020 roku, istotny udział w akcjonariacie inwestorów-fanów i wykraczający poza biznes wpływ charyzmatycznego prezesa i współzałożyciela. Fakty są takie, że komentatorzy rynkowi odczuwają potrzebę tłumaczenia się, że nie zostali milionerami dzięki inwestycji w akcje Tesli.

Chciałbym zwrócić uwagę na kontrariański wniosek jaki można wyciągnąć z sukcesu Tesli. Przy czym przez sukces Tesli nie mam na myśli jej 800 mld dolarów kapitalizacji. Tesla będzie historią sukcesu także przy połowie albo jednej czwartej obecnej wyceny rynkowej. Jeśli zestawimy Teslę z okresu po IPO z dumą ogłaszającą, że w IV kwartale 2010 dostarczyła 1500 samochodów z obecną Teslą – liderem segmentu samochodów elektrycznych, który osiągnął zdolność masowej produkcji samochodów to będzie jasne, że sukces spółki można rozpatrywać niezależnie od jej wyceny rynkowej (choć nie można zaprzeczyć, że wycena rynkowa jest istotną częścią sukcesu Tesli). Na początku 2021 roku można powiedzieć, że Tesla opanowała masową produkcję samochodów zanim tradycyjni producenci samochodów istotnie zmniejszyli przewagę technologiczną Tesli w dziedzinie baterii i oprogramowania (myślałem, że będzie odwrotnie).

Inspiracją do dzisiejszych rozważań jest wypowiedź Muska, który pod koniec grudnia przyznał, że w początkowej fazie produkcji Modelu 3 spółka znalazła się w tak trudnej sytuacji finansowej, że zaproponował szefowi Apple spotkanie w sprawie ewentualnego przejęcia Tesli. Tim Cook nie chciał jednak rozmawiać o akwizycji. Nie jest to pierwszy raz gdy Elon Musk przyznaje, że w początkowej fazie produkcji Modelu 3, a więc pierwszego masowego samochodu Tesli, spółka znalazła się w logistycznym, produkcyjnym i finansowym piekle. W listopadzie przyznał na Twitterze, że sytuacja spółki była bardzo trudna od połowy 2017 do połowy 2019 a w pewnym momencie miesiąc dzielił Teslę od upadłości. W wywiadzie dla Axios on HBO w listopadzie 2018 roku Musk podzielił się podobną historią: kilka tygodni dzieliło Teslę od upadłości w okresie problemów z uruchomieniem produkcji Modelu 3: spółka „spalała pieniądze na potęgę”, zmagała się z dużymi problemami produkcyjnymi i logistycznymi i znajdowała się o krok od upadłości.

Co ciekawe, z wypowiedzi samego Muska i informacji prasowych wynika, że nie był to pierwszy raz gdy Tesla znalazła się nad przepaścią. Elon Musk sporo mówił o sytuacji z 2008 roku. Obydwie jego firmy, Tesla i SpaceX, miały spore problemy finansowe (w obydwu przypadkach związane ze zbyt wolnym rozwojem kluczowych produktów: samochodu i rakiety) a Musk dodatkowo przechodził bardzo medialny i wyczerpujący emocjonalnie i finansowo rozwód. Musk twierdzi, że obawiał się w tym czasie, że będzie musiał wybierać między ratowaniem Tesli a SpaceX. Na konferencji South by South West w 2018 roku prezes Tesli stwierdził, że zarówno Tesla jak i SpaceX przetrwały o włos i gdyby sprawy potoczyły się odrobinę inaczej to obydwie spółki mogłyby upaść. Te wydarzenia miały miejsce jeszcze przed debiutem giełdowym Tesli.

Jest także historia z książki Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic Future, którą napisał Ashlee Vance w 2015 roku. Według niego w pierwszym kwartale 2013 roku Tesla znalazła się na skraju bankructwa a Musk prowadził rozmowy o ewentualnym przejęciu spółki przez Google (kwota akwizycji wynosić miała 11 mld USD). Przyczyną problemów Tesli był w tym okresie niski popyt na drugi model w historii spółki: Model S. Vance podaje, że klienci, którzy zarezerwowali samochód nie byli skłonni do sfinalizowania zakupu i firma nie miała dla kogo produkować. Według niego doszło nawet do tymczasowego wstrzymania produkcji i zamknięcia fabryki. Sytuację rozwiązała akcja marketingowa (telefony do klientów z rezerwacją), która zachęciła posiadaczy rezerwacji do dokonania zakupu. Na koniec I kwartału 2013 Tesla zaraportowała niewielki zysk a rozmowy z Google zawieszono. Ani Tesla, ani Google ani Musk nie potwierdzają jednak tej historii.

Za Yahoo Finance

Na czym polega kontrariańska lekcja z sukcesu z Tesli? W 2020 roku dużo łatwiej jest traktować Teslę jako zwycięską firmę, symbol sukcesu a nie firmę, która trzy razy „była liczona”, trzy razy znalazła się o krok od upadłości. Ale Tesla łączy w sobie te dwie historie i pokazuje, że nie jest łatwo współtworzyć nowy, perspektywiczny rynek.

Myślę, że wielu inwestorów czuje się bardzo bezpiecznie inwestując w perspektywiczne, szybko rozwijające się firmy de facto tworzące nowe segmenty rynku, nowe branże. Zakładają, że są to spółki skazane na sukces ze względu na fakt, że działają w szybko rosnących sektorach. Branże związane z szeroko rozumianymi odnawialnymi źródłami energii traktowane są obecnie jak sektory „gwarantujące” sukces działającym w nim spółkom. Historia Tesli pokazuje, że także w perspektywicznych branżach czekają na spółki potężne wyzwania, często zagrażające istnieniu tych spółek.

W przypadku Tesli w 2021 roku dysponujemy przewagą w postaci efektu pewności wstecznej i możemy dostrzec jak wiele rzeczy w przypadku tej spółki ułożyło się bardzo korzystnie. Możemy zacząć od samego segmentu: napęd elektryczny w chwili obecnej wydaje się przyszłością motoryzacji choć nie było to oczywiste w 2005 czy 2010 roku. Warto wspomnieć o poważnych błędach popełnionych przez konkurencję, tradycyjnych producentów samochodów, którzy bardzo długo ignorowali napęd elektryczny i bardzo długo ignorowali prognozę z Doliny Krzemowej o tym, że „oprogramowanie zjada świat”. Praktycznie przez cały okres swojego rozwoju Tesla działała w bardzo korzystnym otoczeniu regulacyjnym (subsydia dla pojazdów elektrycznych były kluczowe dla wyników Tesli). Należy też wspomnieć, że Elon Musk okazał się bardzo zdolnym inżynierem i managerem a przy tym człowiekiem z imponującym zapałem do pracy. Musk zdołał też uniknąć katastroficznych pomyłek biznesowych – wszystkie kontrowersje, które kreował swoją ekscentrycznością były na poboczu kluczowego biznesu Tesli. Mimo tych wszystkich sprzyjających okoliczności Tesla przynajmniej trzy razy w ostatnich 13 latach znalazła się blisko upadłości.

W 2013 roku czy w 2017 ewentualna upadłość skończyłaby się zapewne bolesnym rozwodnieniem kapitału albo przejęciem na poziome ceny rynkowej z tych okresów. Akcjonariusze nie straciliby całego zainwestowanego kapitału. Gdyby jednak do tego doszło to akcjonariusze nie byliby beneficjentami późniejszego wzrostu kursu akcji.

Tak więc historia sukcesu Tesli, ściślej mówiąc groźne perturbacje w tej historii, pokazują jak ambitne cele postawił przed Teslą jej współzałożyciel. Mimo sprzyjających okolicznością Tesla trzykrotnie znalazła się blisko „wywrotki”. Myślę, że jest to spojrzenie, które będzie unikać uwadze inwestorów w otoczeniu informacyjnym skupionym na nowych rekordach kapitalizacji.

Historia Tesli pokazuje, że prowadzenie biznesu przy samej granicy nowego, perspektywicznego rynku nie tylko oferuje spółce atrakcyjne możliwości rozwoju ale także stawia przed nią duże wyzwania, w samym rdzeniu jej działalności biznesowej. Nawet przy dysponowaniu wybitnym liderem, unikaniu rażących błędów i sprzyjającym otoczeniu gospodarczym te wyzwania mogą stanowić realne zagrożenia dla całego biznesu spółki.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.