Zdecydowana większość filozofii inwestycyjnych opiera się na robieniu tego co w przeszłości dawało dobre efekty na rynkach finansowych i co zdaniem inwestorów powinno dawać dobre efekty w przyszłości.

Oczywiście, sposób w jaki inwestorzy odkrywają te „działające podejścia” może się diametralnie różnić. Niektórzy podchodzą do tego problemu w sposób systematyczny i rygorystyczny. Część inwestorów korzysta z dużo prostszych sposobów. Proszę zwrócić uwagę, że wybrane kryterium jest na tyle szerokie, że można do niego zaliczyć nawet zwykłe spojrzenie w inwestycyjne lusterko wsteczne (co ostatnio mocno urosło?).

Co więcej, idea, że coś działa na rynku, że coś daje dobre efekty różni się od konwencjonalnego, codziennego rozumienia tych określeń. W przypadku filozofii inwestycyjnych chodzi o uzyskiwanie satysfakcjonujących stóp zwrotu w długim terminie i w ten sposób „działające podejście” może mieć bolesne, wieloletnie okresy słabszych wyników (zarówno bezwzględnych jak i relatywnie do szerokiego rynku).

W tej sytuacji jednym z najważniejszych i najtrudniejszych problemów, przed którym stoją inwestorzy jest ustalenie czy coś przestało działać czy może jest w trakcie słabszego okresu, który może się przytrafić każdemu działającemu podejściu. Taki okres może sprawiać inwestorom spore problemy emocjonalne, może wystawić na ciężką próbę ich inwestycyjną dyscyplinę ale nie musi oznaczać konieczności porzucenia tego podejścia inwestycyjnego. Wspomniany wyżej problem jest z reguły związany z jednym z najbardziej kontrowersyjnych zagadnień inwestycyjnych: działające do tej pory podejścia przestają działać gdy można stwierdzić, że na rynku lub w jego otoczeniu „tym razem jest inaczej”.

W czerwcu John West i Amie Ko z Research Affiliates zajęli się podobnym problemem. Bezpośrednim przedmiotem ich zainteresowania były klasy aktywów i sytuacje, w których media inwestycyjne „ogłaszały ich śmierć”. Przy czym klasy aktywów obejmowały raczej segmenty rynku (jak akcje amerykańskie albo akcje typu „value”). West i Ko wybrali siedem anegdotycznych „nekrologów” inwestycyjnych, z których najsłynniejszy jest zapewne ten z 1979 roku. W sierpniu 1979 roku Business Week ogłosił śmierć amerykańskiego rynku akcyjnego. Stało się to jakiś czas po zakończeniu dotkliwej bessy z lat 70’, która zadała potężny cios popularnym akcjom nazywanym Nifty-Fifty. Jednocześnie „śmierć amerykańskich akcji” ogłoszono na krótko przed dwoma dekadami jednego z najlepszych w historii okresów dla amerykańskich akcji.

Za Stooq

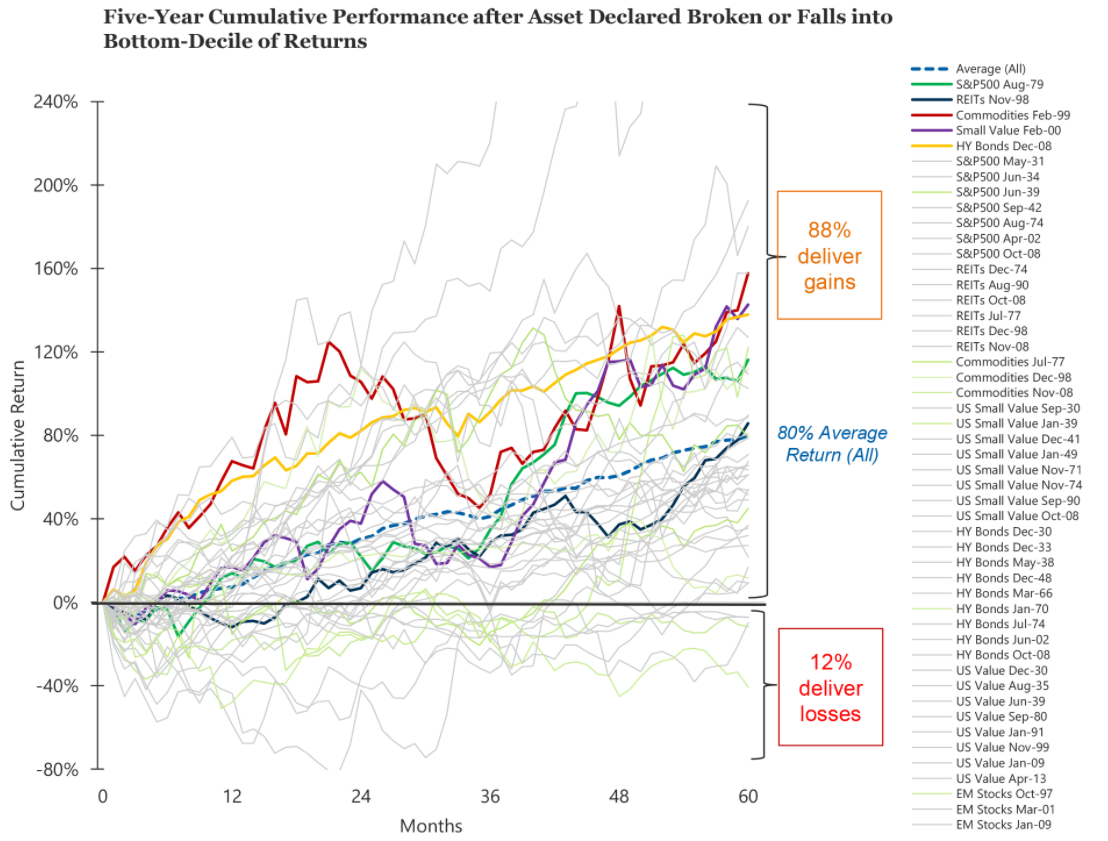

Mamy więc tu do czynienia ze specyficzną analizą wskaźnika okładkowego. Do analizy wybrano skrajnie negatywne okładki dotyczące całych segmentów rynku. W części ilościowej rozważań autorzy do siedmiu anegdotycznych „nekrologów inwestycyjnych” dodali sytuacje, w których trzyletnie stopy zwrotu z tych segmentów rynku osunęły się do najgorszego decyla (najgorszych 10%) historycznych wyników.

Część czytelników zapewne domyśla się co pokaże analiza tych przypadków: pokaże siłę efektu powrotu do średniej. W 43 na 49 przypadków (czyli w 88% przypadków) pięcioletnie stopy zwrotu były pozytywne a przeciętna stopa zwrotu z pięcioletniego okresu to 80% (12% rocznie). Mocne były też relatywne (względem indeksu S&P 500) wyniki tych „uśmierconych” segmentów rynku.

Za Research Affiliates

Myślę, że rozważania West i Ko miały wpisać się w szerszą dyskusję o tym co dzieje się z inwestowaniem w wartość i czy ma ono jakąkolwiek przyszłość. Być może miały stanowić swego rodzaju ostrzeżenie dla komentatorów ogłaszających „śmierć inwestowania w wartość”. Na pewno jest to ostrzeżenie oparte na bardzo wątłych podstawach.

Uważam jednak, że kilka poruszonych przez West i Ko myśli może być inspirujące dla inwestorów. Myślę, że istnieje asymetria w sposobie, w jaki inwestorzy podchodzą do medialnego czy internetowego sentymentu. Inwestorzy dobrze rozumieją, że w przypadku rozgrzanych segmentów rynku media i komentatorzy regularnie zamieniają się cheerleaderów i wzmacniają dominujący entuzjastyczny sentyment rynkowy. Mniejszą uwagę poświęcają gdy media i komentatorzy „przyłączają się do chóru szyderców” i wzmacniają negatywny sentyment rynkowy i przekonanie, że dany rynek, branża albo podejście inwestycyjne jest skończone i nigdy się nie odrodzi.

Oczywiście znaczenie pewnych sektorów, klas aktywów czy strategii inwestycyjnych może się trwale załamać. W 2020 roku nikt nie oczekuje, że spółki kolejowe będą jeszcze kiedyś odgrywać istotną rolę na rynku akcyjnym a przecież w 1900 roku sektor kolejowy stanowił ponad 50% kapitalizacji rynku akcyjnego w USA i Wielkiej Brytanii. Można jednak przywołać znane powiedzenie o ekonomistach trafnie prognozujących 5 z ostatnich 2 recesji i napisać, że media zdecydowanie zbyt często ogłaszają kres inwestycyjnych motywów i strategii.

Interesująca jest także uwaga West i Ko, że w siedmiu wybranych przez nich przykładach „inwestycyjnych nekrologów” segmenty rynku, które zostały „uśmiercone” przez media miały co prawda za sobą słabsze okresy ale niekoniecznie historycznie ekstremalnie słabe okresy. W trzech przypadkach (na siedem) trzyletnie stopy zwrotu nawet nie wpadły do najsłabszego decyla. Gdy Business Week ogłaszał śmierć amerykańskich akcji miały za sobą trzyletni okres ze średnimi, rocznymi stopami zwrotu na poziomie 5%. To historycznie słaby wynik dla amerykańskiego rynku akcyjnego ale z całą pewnością nie jest to inwestycyjny koniec świata.

Tak więc inwestorzy powinni mieć świadomość, że co pewien czas pojawi się sytuacja, w której atrakcyjność inwestowania w konkretną branżę, segment rynku czy strategię trwale się obniży ponieważ istotnie zmienią się warunki rynkowe lub otoczenie makroekonomiczne. Powinni być na takie sytuacje przygotowani. Jednocześnie powinni pamiętać, że nie każdy przypadek historycznie słabych wyników oznaczać będzie trwałą utratę atrakcyjności inwestycyjnej choć rynkowy sentyment, medialne nagłówki i nastroje w mediach społecznościowych będą w skrajnie pesymistyczny sposób interpretować okres słabszych wyników.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.