Przed koronawirusowym obsunięciem liderzy rynku akcyjnego, zarówno w Polsce jak i w USA, wzbudzali wiele emocji. Działo się tak ze względu na dużą relatywną przewagę w stopach zwrotu liderów nad szerokim rynkiem oraz przez wycenianie liderów rynku przy ambitnych wskaźnikach rynkowych. W USA dodatkowym powodem do zmartwień był rosnący udział kilku liderów w kapitalizacji czołowego indeksu: S&P 500.

Wśród sceptyków, inwestorów przekonanych, że rynkowi liderzy, tacy jak FAANG w USA, są przegrzanym segmentem rynku nie brakowało opinii, że najbliższa rynkowa przecena, krach zweryfikują wartość liderów i pokażą słabe fundamenty, na których zbudowano rynkową siłę liderów. Jesteśmy po pierwszej panicznej fazie rynkowego obsunięcia co umożliwia wstępną weryfikację opinii, że bessa pokaże „prawdziwą wartość” rynkowych liderów.

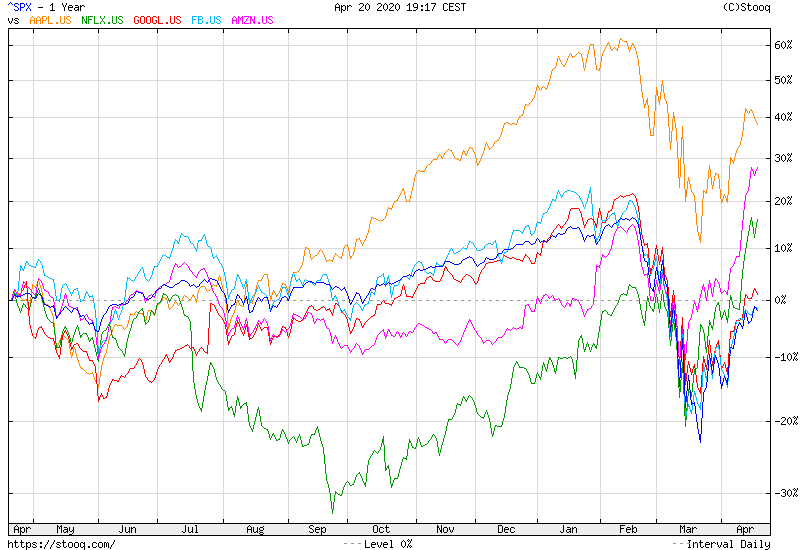

W przypadku amerykańskiego rynku akcyjnego nie miałem problemu z wyborem liderów. Wziąłem pod uwagę FAANG. Okazało się, że piątka najlepiej rozpoznawalnych amerykańskich spółek utrzymała swoją przewagę nad indeksem S&P 500. S&P 500 jest indeksem dużych spółek, który w okresie przeceny zachowywał się zdecydowanie lepiej niż indeksy amerykańskich średnich i małych spółek. Tak więc przewaga FAANG nad całym rynkiem jest dużo bardziej wyraźna niż przewaga nad S&P 500.

Za Stooq

Warto odnotować, że dwie spółki Amazon i Netflix zdołały już poprawić swoje historyczne szczyty. Pozostała trójka z FAANG znajduje się kilkanaście procent poniżej historycznych maksimów.

Sceptyczni inwestorzy mogą argumentować, że trwające obsunięcie ma bardzo specyficzny charakter. Spowodowane jest przez pandemię. Charakter działań prewencyjnych, przede wszystkim społecznej izolacji, sprawia, że uśpieniem gospodarki w dużo większym stopniu dotknięte zostały spółki działające w fizycznej gospodarce niż spółki technologiczne. To prawda. Nie jest zaskoczeniem, że Amazon i Netflix, które w kwietniu ustanowiły nowe historyczne szczyty są firmami, którym pandemia przyniosła wzrost popytu na oferowane usługi. Dla pozostałych spółek z FAANG pandemia COVID-19 stworzyła biznesowe wyzwania (na przykład spadek budżetów reklamowych, który odczują Google i Facebook) ale skala problemów jest w ich przypadku mniejsza niż w przypadku firm z bardziej tradycyjnych branż.

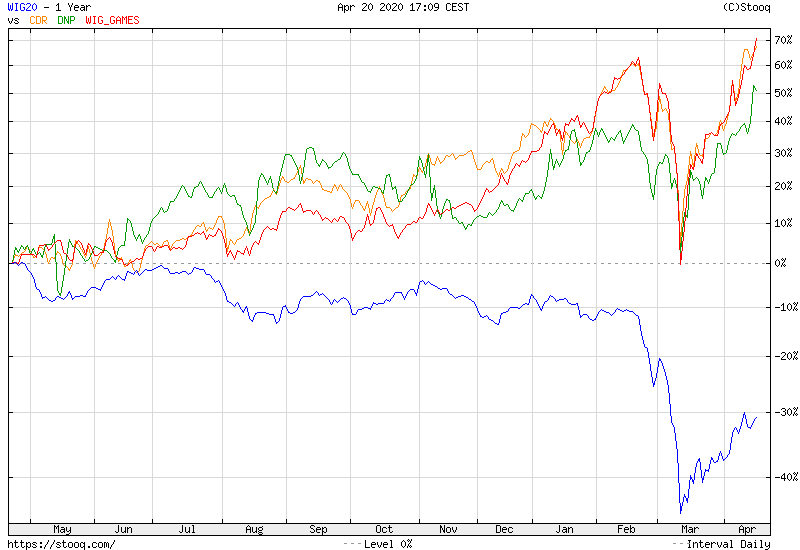

W podobny sposób można wyjaśnić siłę liderów polskiego rynku akcyjnego. W tej roli obsadziłem CD Projekt, Dino PL oraz indeks WIG Games (by zaprezentować 55% składu indeksu, którym nie jest CD Projekt z około 45% udziałem).

Za Stooq

Warto zwrócić uwagę na dwa szczegóły. Po pierwsze wszyscy wybrani przeze mnie liderzy poprawili już w czasie trwającego na szerokim rynku obsunięcia swoje historyczne szczyty. To nie wszystko. Wszyscy liderzy wygenerowali atrakcyjne stopy zwrotu w ostatnich 12 miesiącach (pomiędzy 50% a 70%). Te wyniki wyglądałyby spektakularnie w każdym roku. W roku z gwałtownym i dotkliwym obsunięciem, przy WIG20 tracącym w skali roku 30%, wyglądają imponująco.

Zatrzymajmy się na chwilę przy liderach polskiego rynku. Wielu obserwatorów rynku wskazuje CD Projekt i Dino PL jako ulubione duże spółki indywidualnych inwestorów. W popularnej opinii, indywidualni inwestorzy wyraźnie przeważają także spółki gamingowe choć w tym sektorze szczególnie upodobali sobie mniejsze spółki (spoza WIG Games). Nasunęło mi to myśl, że rynkowe doświadczenia wielu indywidualnych inwestorów mogą znacząco odbiegać od sentymentu na szerokim rynku w Polsce. Dla wielu z nich ostatnie 12 miesięcy może być udanym okresem a nie okresem flauty, po której nastąpiło mocne tąpnięcie na rynku.

Uważam, że jest za wcześnie by inwestorzy entuzjastycznie nastawieni do liderów rynku przed pandemią robili rundę honorową i ogłaszali zwycięstwo. Myślę jednak, że to jest odpowiedni moment by inwestorzy skrajnie sceptycznie nastawieni do sektora technologicznego (w Polsce w dużym stopniu reprezentowanego przez spółki gamingowe) rozważyli możliwość, że mogli się mylić, że nie będzie zdecydowanego odwrotu od ambitnie wycenianych spółek technologicznych do atrakcyjnie wycenianych spółek z tradycyjnej gospodarki.

Efektywna obecność na rynku opiera się na zachowywaniu kruchej równowagi pomiędzy wiarą w swój proces, zaufaniem do swoich możliwości a skromnością potrzebną do uczciwego liczenia się z tym, że jest się w błędzie. Utrata równowagi i przesunięcie się w którąkolwiek ze stron z reguły prowadzą do dotkliwych strat: albo przez tysiące niewielkich ran (utrata pewności siebie) albo przez jeden spektakularny wybuch (nadmierna pewność siebie).

Siła amerykańskich liderów rynku jest także dla mnie pewnym zaskoczeniem – przynajmniej w odniesieniu do największych spółek takich jak Apple czy Google. Dane historyczne, które przytaczałem na Blogach Bossy, sugerują, że największe spółki na rynku (zarówno globalnym jak i krajowym) spisują się słabiej niż szeroki rynek w średnio-długim horyzoncie czasowym (10 lat w badaniu). Jeśli więc relatywna siła największych amerykańskich korporacji (Apple, Amazon, Google, Microsoft) utrzyma się w kolejnych latach to będzie to istotna rynkowa zmiana. Być może globalny geograficzny zasięg ich działalności biznesowej i zdolność do utrzymywania technologicznej przewagi nad konkurencją sprawią, że będziemy świadkami zmian w rynkowych trendach.

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przepraszam, że nie na temat ale może Panowie mają wiarygodne dane i porównanie dotyczące obrotów na ropie WTI fizycznej i ropie WTI tzw papierowej tzn analogicznie jak to jest na złocie?

Serdecznie pozdrawiam, Warszawiak.

@ Warszawiak

Nie wiem co rozumiesz przez fizyczną. Ale jeśli fizyczną, fizyczną to takie dane może mieć Platts a nie instytucje finansowe. Obroty na papierowej są dostępne na stronie CME: https://www.cmegroup.com/trading/energy/crude-oil/light-sweet-crude.html

Np. Wczoraj na feralnym majowym wolumen był na 155K

Dziękuję bardzo.

Fizyczna – ropa dostarczona.

@ Warszawiak

Ale masz na myśli tę część kontraktów WTI, która jest fizycznie dostarczana czy cały handel blendem WTI, który pewnie w większości nie idzie przez rynek futures tylko przez zwykłe transakcje? Nie żeby to coś zmieniało bo nie mam danych ale to są dwa spojrzenia na fizyczną ropę, które przychodzą mi do głowy.

Jemu chodziło o rynek spot

@ Ropa

Ok. To jak napisałem te dane może mieć Platts. Ale spot wolumenowo to mały rynek choć krytyczny dla cen. Bo większość ropy idzie w długoterminowych kontraktach.

Trystero@

A propo dzisiejszej słabej sesji i producentów gier to Utimategames najwyżej oceniane historii czyli cdn?