Chodzenie pod prąd w giełdowych inwestycjach potrafi przynieść zaskakujące rezultaty.

A ponieważ w czymś pozornie nieracjonalnym mało kto szuka wartości, może się to okazać całkiem przydatnym narzędziem. Jeden z takich mało znanych wynalazków przypomniał po raz kolejny tropiciel wszelkich statystycznych zależności – Mark Hulbert, w swoim kąciku na marketwatch.com. Moim zdaniem warte szerszego pokazania.

Zysk na akcję- antywskaźnik

Jeśli zadam na wstępie pytanie: „czego można się spodziewać po rynku, gdy wskaźnik zysk na akcję (ang. EPS, Earnings Per Share) rośnie dwucyfrowo?”, to po powyższym wstępie większość czytających będzie podejrzewać pułapkę. I słusznie, jak pokazują statystyki pokazane przez Hulberta.

Nieżyjący już guru inwestowania Martin Zweig zauważył kiedyś, że mocne wzrosty zysków na akcję są związane ze słabym zachowaniem giełd. Pomysł został podchwycony przez firmę Ned Davis Reaearch i przetestowany na danych akcji amerykańskich od 1927 roku. Choć mówiąc dokładniej, zależności owe kalkulowano na historycznych cenach samego indeksu S&P500, reprezentującego 500 największych firm giełdowych w USA.

Badano następującą zależność:

Jeśli wskaźnik EPS zmienił się o X% w tym kwartale w stosunku do odczytu z tego samego kwartału poprzedniego roku, to jak zmieniały się w tym kwartale kursy indeksu S&P500?

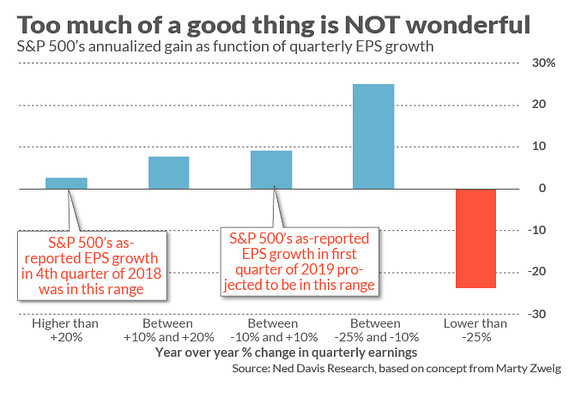

Wynik tej zależności pokazuje poniższym diagram:

Mamy 5 uszeregowanych na osi poziomej słupków, z których każdy pokazuje zmiany kwartalnego EPS w relacji do odczytów kwartału sprzed roku (pogrupowane w przedziałach). I tak pierwszy słupek z lewej to zmiany EPS o więcej niż 20% rok do roku. A z kolei pierwszy z prawej obejmuje roczną zmianę EPS o zakresie spadkowym, czyli ponad 25% mniejszy odczyt niż sprzed roku.

Mamy 5 uszeregowanych na osi poziomej słupków, z których każdy pokazuje zmiany kwartalnego EPS w relacji do odczytów kwartału sprzed roku (pogrupowane w przedziałach). I tak pierwszy słupek z lewej to zmiany EPS o więcej niż 20% rok do roku. A z kolei pierwszy z prawej obejmuje roczną zmianę EPS o zakresie spadkowym, czyli ponad 25% mniejszy odczyt niż sprzed roku.

Na osi pionowej mamy pokazane zmiany indeksu w tym kwartale, który obejmuje dany odczyt EPS. Na przykład dla pierwszego słupka z lewej relacja wygląda tak:

Jeśli kwartalny EPS był większy o ponad 20% od odczytu sprzed roku, to w tym kwartale indeks S&P 500 wzrósł średnio jedynie o 2,6% (podano zmianę liczoną dla całego roku, kwartalna zmiana wyniosła w dużym przybliżeniu ¼ tego).

Interpretacja owego diagramu idzie więc w poprzek intuicyjnym odczuciom inwestujących, dlatego warto chwilę nad nią się pochylić. Najprostszy wniosek wygląda tak:

Im wyższy przyrost zysków na akcję (EPS) tym zmiana indeksu mniejsza w danym kwartale. Wyjątkiem jest drastyczny spadek EPS o ponad 25% rok do roku, ponieważ rynek wymierza słoną karę i mocno przecenia akcje w tymże kwartale.

Hulbert naniósł tam 2 uwagi w postaci dymków, które odnoszą się do sytuacji z ostatnich miesięcy. W 4 kwartale 2018 roku dynamika EPS sięgnęła ponad 20% (wynik cięcia podatków przez Trumpa), a więc zmiana indeksu S&P 500 stosownie do tych statystyk była niewielka, wręcz ujemna (pamiętajmy, że wykres pokazuje średnią z 90 lat).

Z kolei na obecny kwartał 2019 roku prognozowano EPS w zakresie -10 do +10%, a to daje szanse na niemal 10% wzrost indeksu, co nadal wydaje się realne jeśli dynamika giełdy ze stycznia się utrzyma.

Skąd się biorą pozornie nieracjonalne korelacje?

Mogę się posłużyć dla wyjaśnienia tylko własnymi przypuszczeniami.

Zmiana kwartalnego EPS rok do roku nie odbywa się skokowo, lecz zwykle w jakiejś postępującej tendencji. Wzrost o ponad 20% zachodził więc stopniowo z kwartału na kwartał. To zaspokajało rosnące oczekiwania inwestorów, ale że nic nie rośnie do nieba, a zyski szczególnie, więc ta dynamika kiedyś znajduje swój kres. Tak naprawdę inwestorzy nie inwestują w same wyniki końcowe, ale w ich oczekiwania i tendencje, na tym polega gra giełdowa. Wynik na koniec takiego cyklu, szczególnie wysoki, daje zwykle asumpt do realizacji zysków, a nie do oczekiwań jeszcze wyżej wyśrubowanych rekordów.

Kiedy jednak dynamika zysków spada, można się spodziewać końca tego cyklu i odwrotu tendencji. Kiedy więc zmiany kwartalne sięgną sporych, ujemnych zmian, rynek mówi „stop” i zaczyna grę na odwrócenie tej niekorzystnej tendencji. Tu jednak czeka go zimny prysznic, kiedy bowiem spadki dynamiki zysków są naprawdę spore (<-25%), inwestorzy w ostatnim akcie desperacji pozbywają się akcji, topiąc kursy. Stąd czerwony słupek na końcu diagramu.

Jednym słowem, ekstaza związana z rekordowymi wynikami spółek nie przekłada się na ekstazę kursów akcji i indeksu. W takich momentach raczej realizuje się zyski. Można więc mniej więcej szacować jakiego zachowania należałoby się +/- spodziewać wg oczekiwań EPS.

Oczekiwania analityków – kolejny zwodniczy wskaźnik

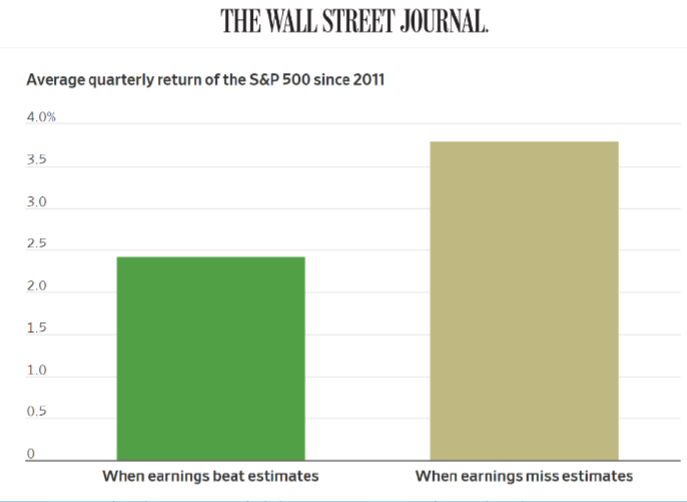

Inny antyintuicyjny wskaźnik pokazał jakiś czas temu Wall Street Journal. Wskazuje on zależność zmian indeksu od oczekiwań zysków spółek dokonywanych przez analityków:

Słupek po lewej pokazuje kwartalne zmiany S&P500 po tym, jak ogłaszane zyski spółek okazują się być wyższe niż uprzednie szacunki analityków, po prawej – gdy zyski okazały się gorsze od oczekiwań. Dlaczego po rozczarowaniu indeks średnio rósł więcej? Ponownie – to oczekiwania mają na to wpływ. Bo skoro w tym kwartale zyski rozczarowały, to w przyszłym oczekuje się jeszcze lepszych wyników, a więc popyt dociska! To ulubiona gra Wall Street, nawet jeśli ta zależność nie została przekonująco udowodniona na wieloletnich danych.

Niestety nie jestem w stanie odnieść to do naszego rynku. Nie znalazłem baz z kwartalnymi EPS dla WIG20, ani baz szacunków analitycznych. Niemniej jednak wytrwani gracze sami intuicyjnie wyczuwają tego typu fakty. Pozostaje do tego dołożyć nieintuicyjne interpretacje…

—kat—

Znajdziecie nas na Twitterze: @BlogiBossaPl

Blogi biorą udział w głosowaniu na najlepszy blog 2018 r w ramach https://konkurs.investcuffs.pl/. Z góry dziękujemy za docenienie skali wiedzy, którą na naszych blogach prezentujemy!

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.