Na każdy złożony problem istnieje odpowiedź, która jest jasna, prosta i błędna.

H.L. Mencken

Powinienem zacząć od czegoś aktualnego. Na przykład od tego, jak Ministerstwo Finansów poradziło sobie z komunikacją w momencie wprowadzania systemu KSEF do księgowania faktur elektronicznych. System wprowadzono 1. lutego 2026, w niedzielę. I na koncie w X, pojawiały się optymistyczne komunikaty, ile to już wystawiono faktur i że pełen sukces, aż do poniedziałku, gdy wszystko stanęło. Użytkownicy nie mogli się zalogować. Liczba zapytań i prób wejścia była tak ogromna, że nastąpiła jedna wielka awaria. Ale, to była tylko subiektywna i powierzchowna ocena nieodpowiedzialnych użytkowników. I wówczas Na koncie twitterowym Ministerstwa Finansów pojawiło się wyjaśnienie.

Zgodnie z informacją Ministerstwa Cyfryzacji nastąpiło tymczasowe spowolnienie działania Profilu Zaufanego. Potwierdzamy, że KSeF działa bez zakłóceń. Przypominamy, że są inne metody logowania do KSeF.

Czyli komunikat był odpowiednikiem znanego „u mnie działa”.

Bardzo często odnoszę wrażenie, że zadaniem urzędników jest przede wszystkim nie przyznanie się do błędnych decyzji, pomyłek, czy po prostu potknięć. Z jakichś powodów, ktoś uznał, że taka komunikacja jest wyjątkowo przekonująca. Ani kroku wstecz. Jak autorytarny rodzic, który jest przekonany, że gdy powie przepraszam, to będzie skaza na jego wszechmocnym wizerunku.

Spędziłem kilka godzin pod koniec ubiegłego tygodnia w czytelni Biblioteki Narodowej. Zasiadłem nad rocznikami Gazety Giełdy Parkiet z lat 1994-1997. Szukałem jednego mojego tekstu, ale tak naprawdę zrobiłem sobie wycieczkę w przeszłość, przypominając sobie, co ciekawsze wydarzenia. Jeden z materiałów przykuł moją szczególną uwagę.

Pozwolę sobie zacytować fragment.

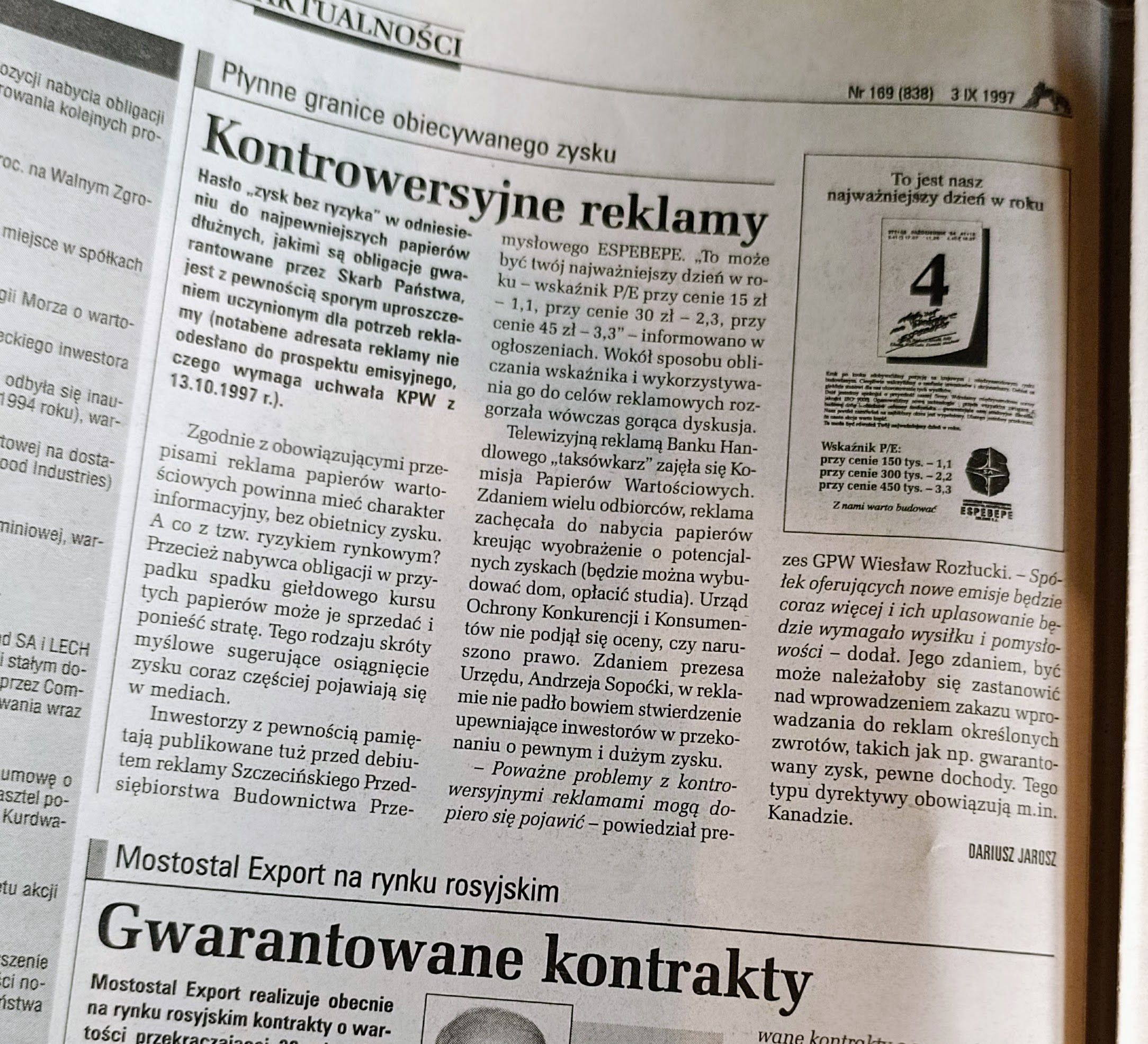

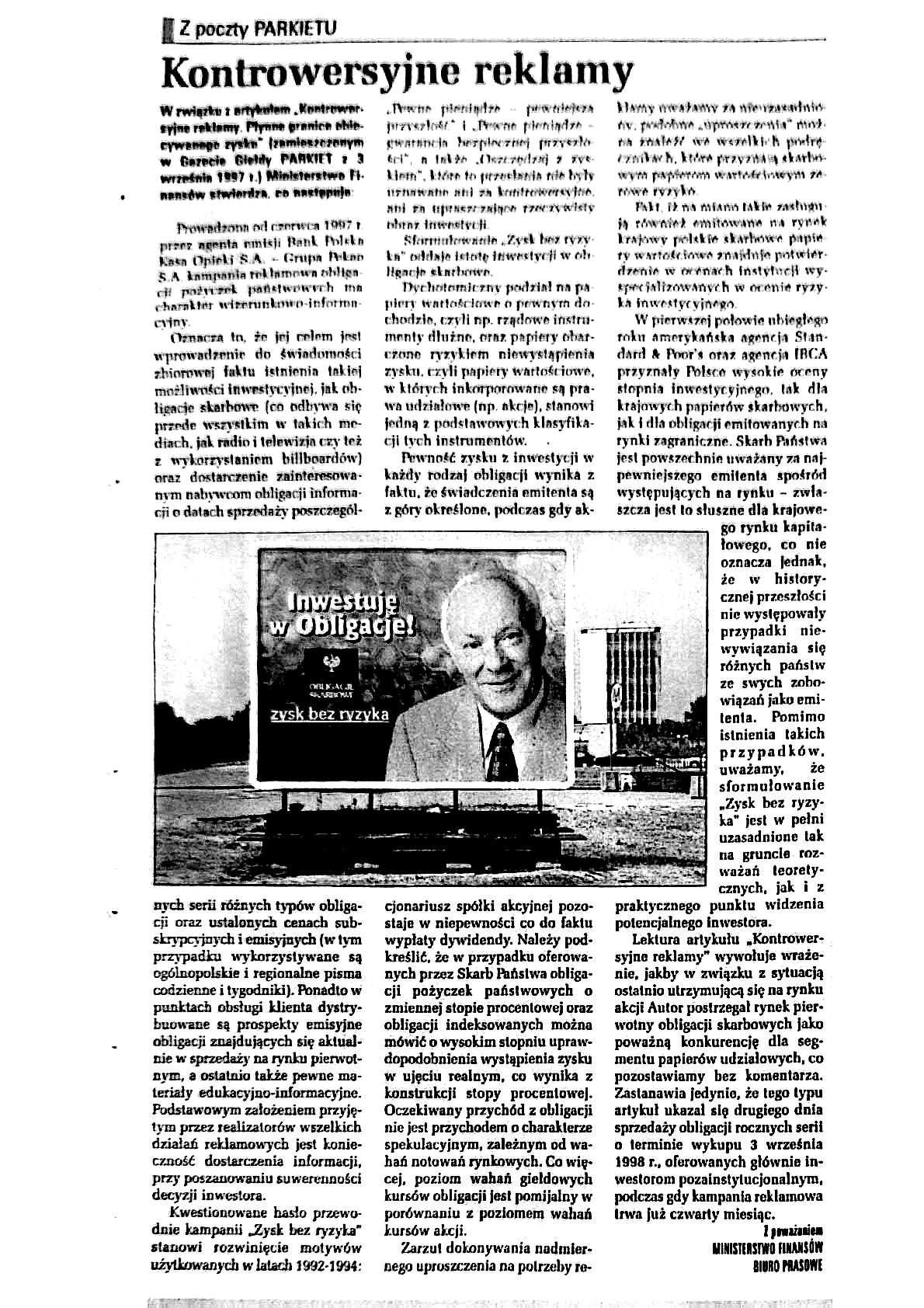

Kwestia hasła przewodniego kampanii „Zysk bez ryzyka” stanowi rozwinięcie motywów używanych w latach 1992–1994. Przez pojęcie „pewności” – pewności przyszłych przychodów i „zysku bez ryzyka” – w sensie prawnym – rozumie się świadczenie emitenta z góry określone, podczas gdy akcjonariusz spółki akcyjnej pozostaje w niepewności co do faktu wypłaty dywidendy.

Należy podkreślić, że w przypadku obrotu pożyczek Skarbu Państwa obligacje są instrumentem o wysokim stopniu prawdopodobieństwa uzyskania w ujęciu realnym, co wynika z konstrukcji stopy procentowej.

Oczekiwany przychód z obligacji nie jest przychodem o charakterze spekulacyjnym, zależnym od wahań notowań rynkowych. Co więcej, poziom wahań giełdowych kursów obligacji jest pomijalny w porównaniu z poziomem wahań kursów akcji.

Zarzut dokonania nadmiernego uproszczenia na potrzeby kampanii reklamowej nie wydaje się zasadny.

To jest część odpowiedzi Biura Prasowego Ministerstwa Finansów na tekst mojego redakcyjnego kolegi Darka Jarosza, w którym zastanawiał się, czy hasło „Obligacje – zysk bez ryzyka”, którym ministerstwo reklamowało nową emisję obligacji skarbowych, nie jest jednak nadużyciem i czy nie powinno się jednak wprowadzić jakieś zasady dotyczące reklam instrumentów finansowych. Dziś, po niemal 20 latach od tamtego czasu może się to wydawać zabawne, bo regulacje są nawet nadmierne, w niektórych sytuacjach, ale wówczas organ rządowy wykorzystuje uproszczony przekaz i co więcej tłumaczy, że wszystko jest zupełnie zgodne ze sztuką. Oto dalsza część odpowiedzi:

Chcemy wyraźnie zaznaczyć, że podnoszone argumenty dotyczące „pewności” zysków z obligacji w świetle praktycznego funkcjonowania rynku kapitałowego są w pełni uzasadnione.

W literaturze ekonomicznej powszechnie przyjmuje się bowiem, że obligacje emitowane przez rządy państw o stabilnej sytuacji finansowej charakteryzują się najwyższym poziomem bezpieczeństwa inwestycji.

W porównaniu z papierami udziałowymi obligacje skarbowe są instrumentami finansowymi o relatywnie niskim poziomie ryzyka.

Nie oznacza to jednak, że w historii nie występowały przypadki niewywiązywania się państw ze swoich zobowiązań jako emitenta.

Pomimo istnienia takich przypadków uważamy, że sformułowanie „Zysk bez ryzyka” jest w pełni uzasadnione na gruncie rozważań teoretycznych i praktycznego punktu widzenia potencjalnego inwestora.

Zastanawia jedynie, że tego typu artykuł ukazał się drugiego dnia sprzedaży obligacji rocznych serii o terminie wykupu 3 września 1998 r., oferowanych głównie inwestorom pozainstytucjonalnym, podczas gdy kampania reklamowa trwa już czwarty miesiąc.

Mamy rok 1997. Kryzys azjatycki i wzrost rentowności obligacji różnych krajów. Nie jest więc tak, że to dopiero początki rozwoju rynku, gdzie wszyscy się uczą i nie znają ryzyka kredytowego, ryzyka inflacji, czy ryzyka stóp procentowych. Rok później Rosja ogłosiła niewypłacalność i jej obligacje straciły na wartości. Ale w urzędniczych wyjaśnieniach należy zacząć zastanawiać się (ostatni akapit) jaki cel mógł mieć dziennikarz pisząc taki tekst, w takim momencie.

Co ciekawe autor tekstu, czyli Darek Jarosz skoncentrował się wówczas przede wszystkim na sytuacji nabywców obligacji skarbowych przed II wojną światową oraz zwykłym ryzykiem rynkowym, gdy nabywca straci sprzedając papiery po niższej cenie.

Bardzo mnie rozczuliła tamta odpowiedź biura prasowego ministerstwa sprzed dwudziestu lat, gdy przeglądałem archiwa. Sam zresztą kilka lat później również prowadziłem korespondencję z innym rzecznikiem tego samego ministerstwa, pracując w zupełnie innej gazecie. Łączy je zwykle to o czym mówił wspomniany na początku tego tekstu amerykański satyryk i publicysta. Proste odpowiedzi na złożone problemy niemal zawsze są błędne. A jeśli dodatkowo odpowiada urzędnik, to możemy uznać, że dodatkowo będzie próbą udowodnienia, że urząd ma zawsze rację.

Tekst D. Jarosza

Odpowiedź MinFIn

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.